互联网催收模式今年发展迅速,各大银行以及金融机构,产生越来越多的不良资产以及账款,甚至一些网贷逾期等等。每年单单是银行的信用卡透支户外包给催收平台,里面的利润都是惊人的高!

平台试图通过云计算、大数据和智能化清收策略解决不良资产清收的最后一公里难题,传统银行也开始试水这类互联网模式下的欠款催收与转让,委外信用卡逾期业务。

数据显示,2016年不良资产的市场化投放规模达1.5万亿左右,而目前仅网贷行业预估的不良资产规模就达到2000亿元。传统的资产清收存在地域限制、催收时间长、人工成本高、效率低、投入产出比低等挑战,庞大的市场规模催生了一批催收共享平台,希望催收能由专业团队过渡到普通民众,人人做催收,于是催催宝、人人追、债无忧、火眼催收等十余种平台纷纷上线。

信用卡逾期,具有明显的小额、分散、失联等特点,出于成本考虑,银行多会把这部分业务打包给有资质的律师事务所。7月25日,北京农商银行银行卡部就信用卡坏账创新催收和人人追会谈时,人人追CEO周敬民强调了平台在长账龄信用卡催收方面的经验和不同于其他传统催收公司的特点:律师接单,合法合规催收;覆盖全国律师网络;整合大数据,辅助修复。

根据《浦发银行案件委托通知单》显示,根据月度回款率的不同,催收服务费率从28%到37%不等,而平台收取的服务费也从3%到10%不等。华夏银行的案件则细分了客户登记,从M12到M24+,不同等级根据不同的回收率,催收服务费和平台服务费不等。两家银行的委案周期都是3个月,每月结算当月佣金的70%,在委案期满后,按累计回款率达成情况,考核结算全部剩余应付佣金。平台对催收公司亦有考核,浦发银行的案件要求催收公司3个月的回款率考核目标为2.58%,每月回收率考核目标为0.86%;华夏银行的案件则要求3个月的回款率考核目标为2.4%,每月回收率考核目标为0.8%。

了解信用卡催收业务,即信用卡催收分为银行内部催收(内催收)和委托外部催收(委外催)两种,内催收通常是指逾期三个月以内的客户,一般由银行客服提醒(M0期间)或电催部门电联(M1、2期间)或各营业网点办事处上门(M3期间)进行逾期款项催缴!

委外催收主要指信用卡中心对于一些(M4)难处理,有问题,失去联系或者小金额的客户群在经过内催收无果后委托给专业从事催收行业的公司(部分是律师事务所)进行催缴。注:M0~M4代表欠款时间,数字大表示欠款时间长。

公司合法注册,业务范围涵盖此项业务,有过往经验,合法诚信经营。与银行有业务往来,配合默契,公司可信度高。人员素质高,有执法经验,纪律严明。才能走得更长远。

本小编承接全国催收公司营业执照代办,欢迎咨询。

银行现在的真实不良资产远大于银监会的账面统计金额,其往往通过各种金融工具和通道完成不良出表,但并未真正处置不良资产。

正是基于对市场未来的预期,委外催收行业进入急速发展阶段。从规模上来看,目前国内较大的委外催收机构已经达到上千人的规模,作业网点遍布全国。从数量上来看,有正规营业资格的催收公司已经有数千家,如果将没有正规资质的催收公司也算上,可能有上万家催收公司。行业发展多年,整个市场仍处于群雄争霸的局面,发展较早和规模较大的机构目前也尚未形成自己真正的核心竞争力,更多新秀机构加入,不仅为市场注入了新生力量更是对现有机构的巨大挑战和市场争夺。

委外催收行业实质属于金融机构风险环节末端的一个外包服务产业,其核心竞争力主要体现在催收能力和案件来源两个方面。催收能力表现为如何利用自己的作业系统、团队优势、渠道资源为金融机构提供低成本,高效率的电话、信函、实地走访、法诉代理、信息核实等相关业务。案件来源方面,主要有银行、消费分期、p2p、小额信贷等,但从目前大型催收公司的案件来源构成上看,银行的案件占据相当的比例。这主要是由于银行的案件具有量大且稳定的特点。

实际情况中,这两年想从各大催收公司中间杀出重围,除非有银行相对应的关系,能够在入库、招投标中占据先机,不然规矩还是挺多的。符合要求入库后还得中标才能进行今年的催收业务,因为目前催收这行还是较为灰色的地带,银行应相关管理规定,也不敢随便招标一家催收,不管是软硬件各方面催收公司必须实力过硬!

虽然竞争激烈,但也不是没有机会。据业内人士透露,一家大型的商业银行大概需要对接60家委外公司。本文将从委外催收合作供应商入库标准的角度为大家介绍银行如何选择催收公司。

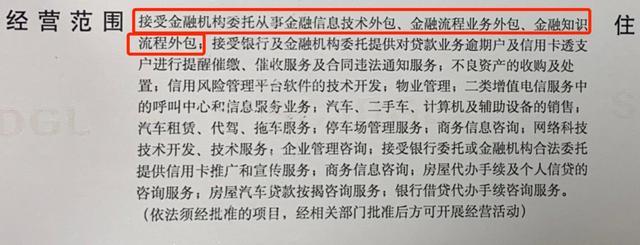

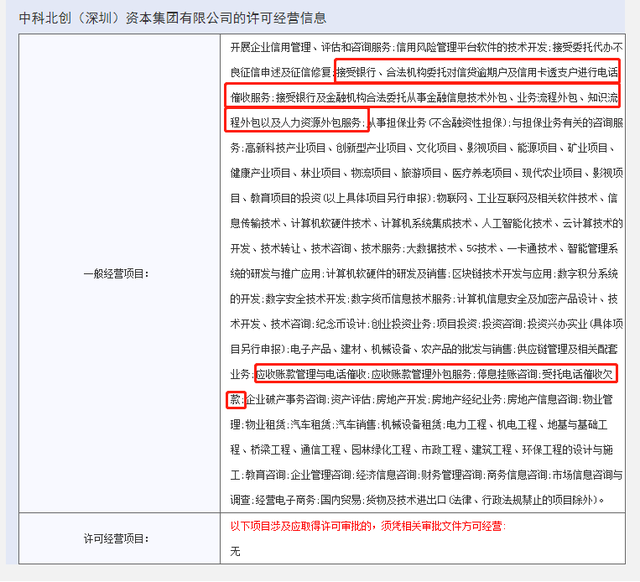

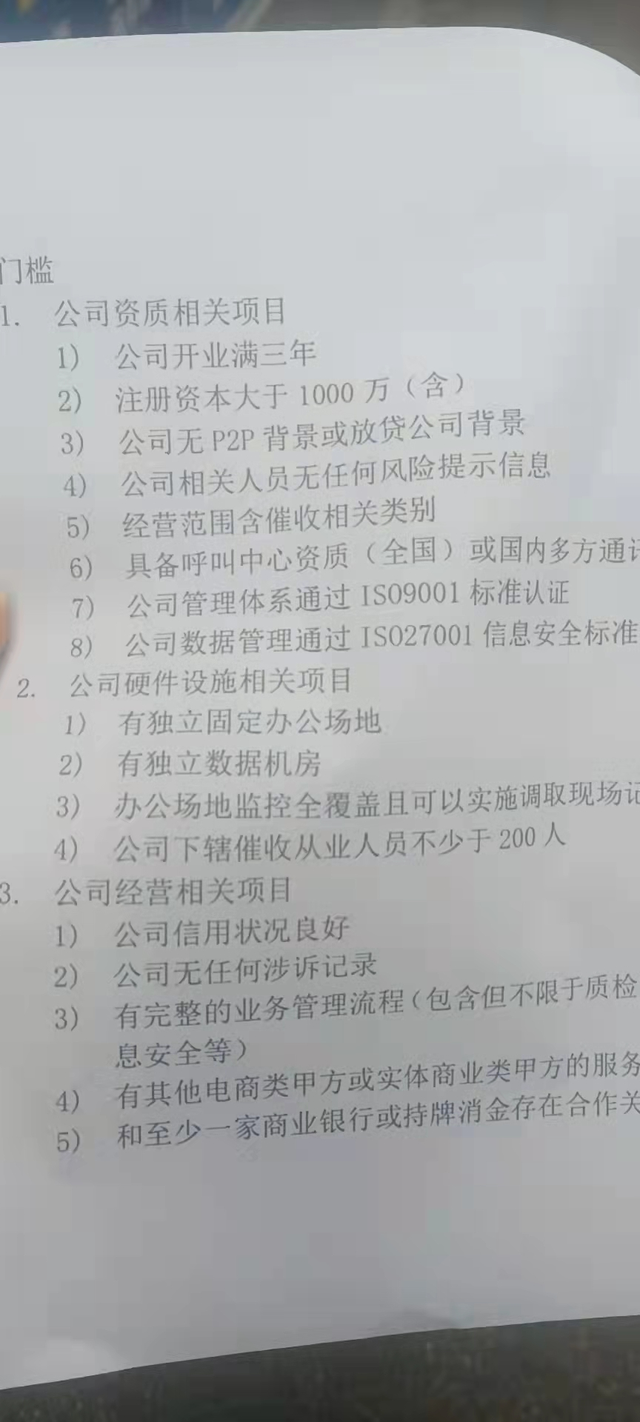

1、营业执照中(或律师事务所执业许可证)经营范围应符合国家法律法规监管要求,具备委外清收业务展业资格(包括但不限于银行信用卡、业务催收服务、银行外包服务、调查咨询服务、金融咨询服务、法律服务等)

例如:接受合法委托,依法从事清算事务;并购重组咨询;财务咨询;法律咨询;接受银行及合法机构委托对信贷逾期户及信用卡透支户进行电话催收服务;应收账款管理与电话催收;应收账款管理外包服务;第二类增值电信业务中的呼叫中心业务。

2、注册资金

其注册资本须在xx万元以上(各家银行对此要求不一),且财务状况良好,最好是已经入库银行了或者和其它银行、消费金融公司有过相应的合作,这种提供以往合作的外包合同和发票,中标概率就会大大提高。

3、制度流程

具有健全的内部管理制度或内部控制制度,有效控制从业人员的职业道德风险和操作风险,具有详细完整的催收工作流程和工作标准。因为目前“催收”行业还是属于比较敏感的行业,银行当然是希望中标的公司越规范化操作越好,避免很多不必要的风险存在。甚至有的银行还要求公司有当地“官方”背景最好,例如当地国企持股背景。

4、经营场地

具有固定经营场所,须提供产权证或租赁合同(个别银行对经营面积也有要求),如果经营的卡座太低,例如十几个卡座,银行上门审查肯定是不合格的。一般的做信用卡外包催收的公司,卡座都是50人左右。

5、软硬件设施

具有开展业务所需的催收系统、录音设备等服务网络和技术支撑平台等,包括对应的外呼线路,呼叫中心管理系统,定位系统,个人信息修复等一系列软硬实力。

6、催收团队

具有熟悉个人授信业务知识的常年法律顾问和不少于X名及以上的专职业务人员,须提供法律顾问聘书和律师从业执照影印件,须提供专职业务人员劳动合同和社保缴纳记录及公安机关出具的无犯罪记录证明,从业人员应保持相对稳定,从业人员专业化,有相关经验可以保证每个月的还款率,达到银行要求的指标。

7、过往经验

具有委外催收业务实务经验,具有在工行、农行、中行、建行、交行、邮政储蓄银行提供类似服务项目(银行卡或信用卡催收、个人贷款催收)的成功案例。并与合作机构保持长期良好合作关系。须提供相关合同、发票单等。

8、企业信誉

企业最好有多家分公司、子公司,现在银行做企业背景尽调,经常喜欢让有各地分公司、子公司的催收公司中标!企业在近3年内没有法院不良记录、银行征信不良记录、税务部门不良记录及其他不良记录;企业法定代表人、控股股东和主要管理人员无各类不良记录;提供近三年在经营活动中无重大违法记录,并提供检察院职务预防犯罪科开具的无违法违纪行为的证明

各家商业银行普遍不接受联合体形式的服务商,且服务商不得将采购内容以任何方式进行转包。

举报/反馈