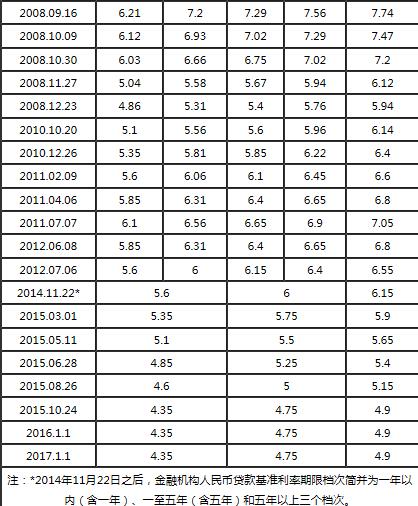

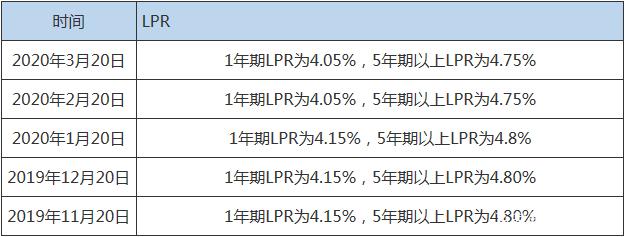

4月20日上午,中国人民银行授权全国银行间同业拆借中心公布了新一轮贷款市场报价利率(LPR):1年期LPR为3.85%,5年期以上LPR为4.65%。以上LPR在下一次发布LPR之前有效。

也就是说,供实体经济贷款参考的1年期LPR比前期降息了0.2个百分点;住房商业贷款参考的5年期LPR比前期降息了0.1个百分点。在4月15日央行开展1000亿元的1年期MLF(中期借贷便利)操作时,中标利率比上月降低了0.2个百分点,而LPR与MLF高度相关,因此,本次降息早有预计。但这次降息确实是2015年以来力度最大的一次降息。目前的利率已经远远低于历史上的利率水平。下图为1990年以来央行贷款基准利率及2019年来LPR变化。

银行贷款利率如此之低,是不是有了想贷款的冲动,无论是贷款买房、贷款消费等还是改善自己的现金流,现在的时机贷款都是非常好。那么,如何才能通过银行的审批,顺利获得低利率贷款,改善自己的现金流或者提前实现自己的生活学习小目标呢?

01银行首先要审查借款人的征信记录

征信记录代表着一个人过去的履约能力与个人诚信,银行审查征信记录不但是看借款人以前的逾期情况及负债情况,还有关注很多其他信息。

1.贷款逾期等不良记录

贷款逾期等不良记录是银行进行贷款资质审核的重要部分,主要是通过借款人的征信记录来判断借款人是否有良好的还款习惯。征信记录上反应的是5年内的贷款还款情况,只要出现在征信记录上的逾期记录都会引起银行警觉,尤其是最近2年的逾期记录,银行会特别关注。

而贷款逾期既包括已经结清的贷款,也包括未结清的贷款,还包括了信用卡使用过程中的信用卡逾期。一般来收,银行对贷款逾期次数和逾期金额是有严格要求的。如果出现连续多个月、大金额的逾期,必然马上被拒绝。同时,如果出现连续3个月、累积6个月的贷款逾期记录,都非常有可能被银行拒绝贷款申请。

在审核征信记录时,可能涉及到一个对是否恶意违约的判定问题。比如,同样是多次小金额的贷款逾期记录,有些银行认为,逾期次数虽多但是金额不大不属于恶意逾期;有些银行则认为,虽然逾期金额不大但是借款人的还款意识不强等等,各个银行的审核标准都不完全一致。所以,在征信有瑕疵的情况下,可能在A银行无法通过贷款申请,但不妨试试B银行股,有可能在B银行就顺利通过贷款申请了。

2.借款人对外担保情况

借款人的对外担保情况,是会反应在征信记录中的,银行还对申请人对外的担保是否正常、是否被列入失信名单信息特别关注。如果借款人对外担保的贷款出现了不良,甚至被列入黑名单,那么无论哪家银行都是无法通过贷款审核的。

另外,借款人对外担保的贷款出现不良情况时,担保人就得承担代偿责任。因此,银行在审查借款人征信时,往往会把借款人对外的担保作为借款人的隐性负债来考虑,如果对外担保金额过大势必会影响银行对借款人的贷款审批。

实用版法规专辑:借款担保(新5版)京东月销量265¥15.8购买

实用版法规专辑:借款担保(新5版)京东月销量265¥15.8购买

3.借款人负债情况

如果征信记录上反应借款人的负债过多,必然会影响借款人的还款能力。比如,如果借款人的征信上显示有大额消费贷款或者有大额信用卡消费,为了控制风险,也是为了防止借款人用贷款资金支付首付,在借款人申请房贷时,银行一般会要求借款人先归还消费贷款和大额信用卡消费,才予以办理商业住房按揭。

4.借款人房贷记录

这一点主要影响的房贷申请。因为各地的购房政策不同,对于房贷的首付以及贷款利率的要求也不同。有些地方认房不认贷,有些地方认贷不认房,各有各的不同。有些城市认房又认贷,对于第二套住房按揭,又是提高首付比例又是提高贷款利率上浮比例。关于这一点,只能是了解当地政策,再采取针对性措施,比如对于认贷不认房的城市,可以考虑把第一套房子卖掉或者房贷结清了。

5.征信查询记录

在每个人征信记录的最后面,有两年内的查询记录,清楚地列明了什么机构(银行、小贷公司、消费金融公司等)在什么时间、因为什么原因(贷款审批、信用卡审批、担保查询、贷后管理等)查询征信记录。这一点,是被很多人忽略的点。之所以这一点很重要,是因为有些银行会认为因为征信的延迟,可能借款人有银行不知道的负债存在,不是延迟审批时间就是为了规避风险而加强审核力度。就算没有延迟的征信,频繁的贷款审批查询记录,可能也会给银行造成借款人急需借钱到处申请的印象。

所以,如果近期有申请贷款的计划,最好不要再频繁查询征信或者申请贷款以及信用卡。

02婚姻状况

在申请贷款时,经常会涉及一点,是否已婚。因为已婚和未婚在申请贷款的时候是有所区别的,毕竟单身人士贷款是自己的事,而已婚人士贷款则涉及到共同财产以及负债的问题,区别还是挺大的。

但是,很多人因为工作人员的失误报错信息、或者长时间没有信贷信息造成征信没有及时更新,导致很多人征信上的婚姻状况与事实不符,从而给申请贷款造成了不小的影响。所以,如果征信上显示的婚姻状况与实际情况出现不一致的时候,要及时向征信管理部门(人民银行)或者自己已有贷款的银行申请修改过来。因为有些银行政策比较死板,即使借款人提供了证明材料,也会要求征信上显示的婚姻状况与实际情况相符。

03还款能力审核

还款能力审核是银行对借款人审核的重点,对于还款能力的审核,主要通过以下几方面保障:

1.提供收入证明(审查第一还款来源)

对于收入证明,不仅仅包括着本职收入,还可以包括兼职收入。当今社会里,斜杠青年越来越多,很多人有多个收入来源,一份就职公司开具的收入证明不一定就代表所有的还款能力。比如,有些人有着自己的本职工作,在业余时间也会做微商、写文章赚稿费、开店做生意等等。一般情况下,如果借款人的本职工作收入不足以覆盖所申请贷款的还款金额时,可以提供第二项收入的证明向银行证明自己的还款能力。

2.追加共同借款人或者担保人(提供第二还款来源)

当借款人的收入证明无法满足银行要求时,银行一般情况下会要求追加共同借款人或者担保人。就是万一借款人还不起贷款了,起码要有第二还款人来承担还款风险。比如,很多年轻人在未婚的时候买房子,收入不足以覆盖房贷时,银行会追加对方的父母为共同借款人,或者找一个工作收入不错的人来做担保。

3.对于购房贷款来说,还可以适当降低首付比例

对于申请购房贷款的人来说,如果自己的收入无法覆盖自己的月供,要么就只能是想办法增加首付比例,减少贷款金额,以减少月供金额;要么就是拉长贷款期限,减少月供金额。

举报/反馈