1.改革开放往事

上个世纪90年代,改革开放大潮起,村里很多人去南方下海,皮包公司,倒买倒卖,骗子横行,很多人被骗的血本无归,太多人成为第一代失信人,进而影响了子女就学工作当兵。

时光移步到21世纪,经济社会全面发展,国家把房地产作为支柱产业,迅速获得人民认可和青睐,首付30%余下去贷款,征信的好坏决定你能不能用较小的资金撬动房子这个最大资产,此时征信尤其重要。

经济快速发展,有车有房成为成功人士的标配,汽车迅速热销,像房子一样可以贷款,征信的好坏直接影响你的买车。

房子车子是用到征信最多,也是人民最为在意的两样大件。有房子,有车子的人无论如何都风光一把,房子升值,车子提升了自己的身份,为自己在亲友和生意场上赢得尊重。

此时的征信似乎都是正向而积极的影响。征信在老百姓眼里那是神一般的存在。

2.普惠金融时代

2005年联合国提出普惠金融这一概念,什么是普惠金融呢?是指以可以负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务。

在我国,最早的P2P网贷平台成立于2007年。在其后的几年间,国内的网贷平台还是凤毛麟角,鲜有创业人士涉足其中。直到2010年,网贷平台才被许多创业人士看中,开始陆续出现了一些试水者。

那么“P2P在中国是2007年开始出现的,2012年开始火起来的。扩展阅读:P2P是英文person-to-person(或peer-to-peer)的缩写,意即个人对个人(伙伴对伙伴)。又称点对点网络借款,是一种将小额资金聚集起来借贷给有资金需求人群的一种民间小额借贷模式。属于互联网金融(ITFIN)产品的一种。属于民间小额借贷,借助互联网、移动互联网技术的网络信贷平台及相关理财行为、金融服务。

这中间产生了几个比较大的案件,其中e租宝事件暴雷,影响深远,笔者当时在淄博工作,周边都是受害者,天天去打折条幅围堵市领导,后来赔了一部分,也就不了了之,后续很多的P2P公司开始相续暴雷。

直到2022年5月,近5000家P2P网贷机构已全部停业,中间产生多大的影响请自行去百度搜索吧。

网贷也在此期间开始崛起。2011年,网贷平台进入快速发展期,一批网贷平台踊跃上线。2012年我国网贷平台进入了爆发期,网贷平台如雨后春笋成立,比较活跃的有400家左右。

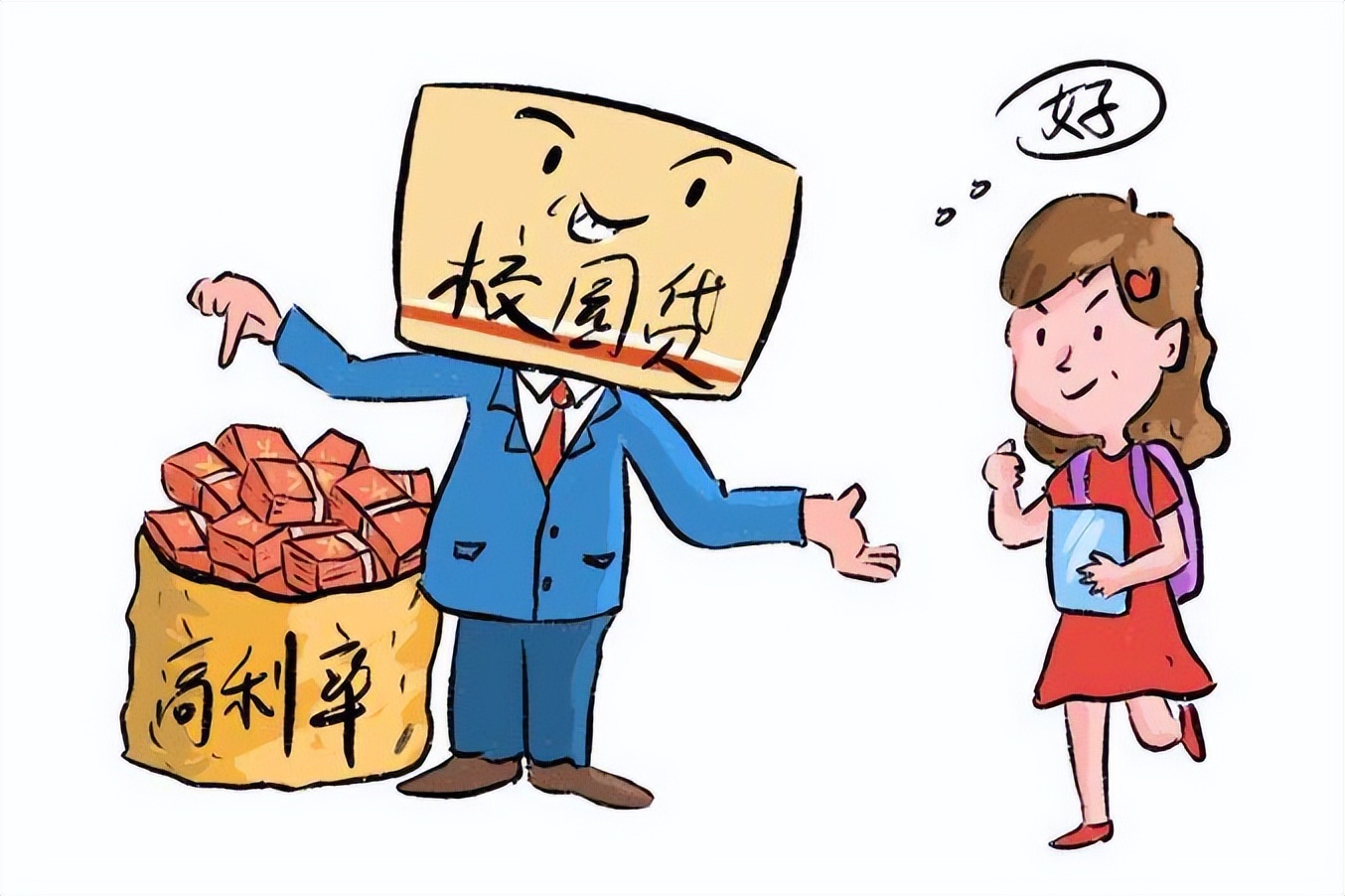

714高炮,现在还有比如平安普惠、小赢卡贷保险费砍头子等等,校园贷、美丽贷、培训贷、电信贷纷纷被关闭但总有几个漏网之鱼,反正各行各业一不小心就会被贷款。

我们征信好但是从银行贷不出来款,老百姓纷纷转向网贷平台,网贷泛滥的年代款款走来,这也是一个全民被网贷割韭菜的时代。

3.2019后疫情时代

历史上宋朝从朝廷到地方的地主大户均是放高利贷的主体。“王侯将相”也需要典当!南宋杰出的爱国者、曾任右丞相的文天祥,年轻时曾因手头拮据光顾当铺,他是以一只金碗充作当物的。在给友人的一封信中,他说:“金碗在质库某处约之,甚恨未能自取之,乃劳先生厚费如此!宋朝正是因为高利贷的泛滥,后期出现了门阀买官卖官形成利益集团,官场没有了活力和创新,被金所灭。

时光进入到2022年。

新冠疫情进入第三年,经济出现很大的不确定性,2021年的行业整顿,失业率攀升、收入降低。

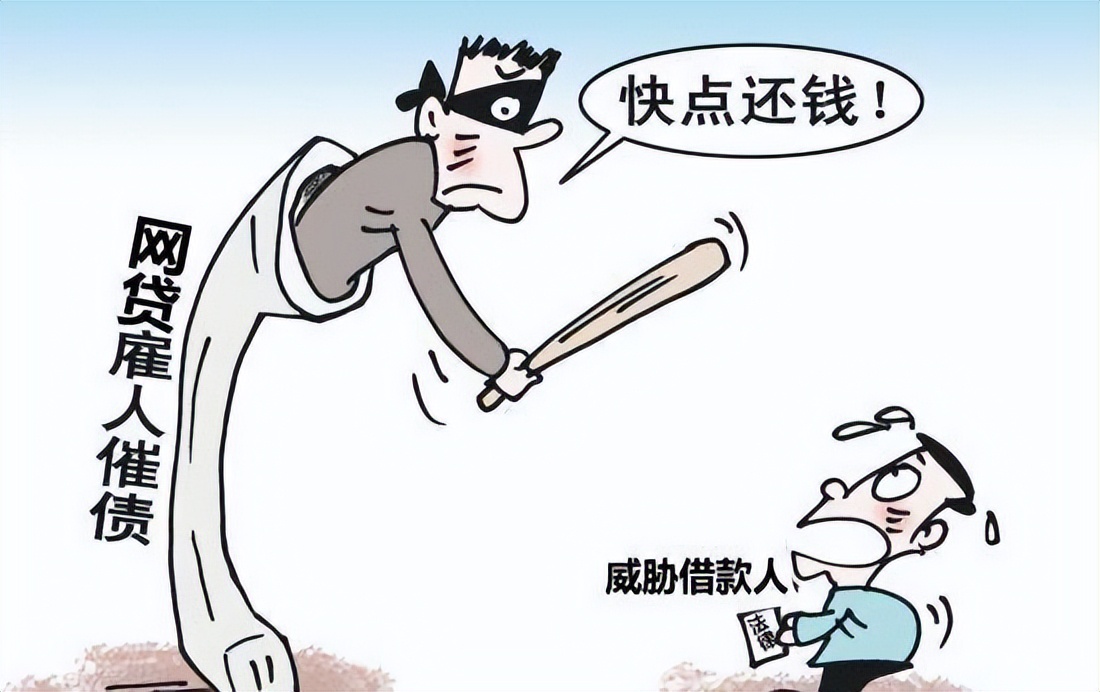

老百姓为了征信不逾期,拆东补西,越补越多,最后被抽贷,还不上了,逾期,老百姓陷入QM信用危机,各种贷款相续断贷,尤其是收入的而降低导致几十万到上百万的网贷开始逾期,每天面对高额罚息、几百个电话轮番恶意催收,在征信不良的恐惧之中不能自拔,甚至走向生命的终结。

4.征信改革势在必行

俗话说:有钱的要征信干嘛?没钱的要征信干嘛?

现在老百姓要是欠银行或者网贷的钱产生逾期,那了不得,有组织地催收黑社会一般吓唬你,电话打到工作单位(没工作了拿啥还你),先亲友和爆通讯录,上征信五年,最后拍卖你的房产,冻结你的银行卡,起诉你坐牢,还得要违约金。

网贷公司凭借征信报告五年才能消除的利好,对逾期人疯狂催收,这是掌握财富密码了?

所以网贷平台赚着高利息,本身放贷就是一门生意,赚取这么高的利息,投资收不回来,自己承担风险。

目前现行的征信制度确实有问题,五年才能恢复,这就是助长了网贷公司联合催收公司嚣张跋扈的根源。现行的征信制度已经不能适应社会经济发展了,到了不可不变的地步。

需要征信的恰恰是我国最有创造力30-40岁的人群为主力,这部分人成为失信人,社会应当出台相应的救助制度或者破产保护,给予东山再起的机会,而不是一味的打压,现在的失信人是现行普惠金融制度下的牺牲品,国家要出手相救,抓紧打击不合法催收平台和网贷平台,还我们一个清朗的金融环境,激发创业活力,发挥小微企业的市场主体挽救高昂的失业率。

完善救助机制才能创业激发社会活力

俗话说:有钱的要征信干嘛?(逾期失信的人在中间挣扎)没钱的要征信干嘛?