作者:王莉

出品:全球财说

杭州银行的业绩状况看起来和当前公认的“优等生”宁波银行很像。

2021年营业收入和净利润增速较高,不良率低、拨备覆盖率超高,等等,这些特点两家城商行很类似。

4月25日,杭州银行公布的一季报业绩同样打眼。一季度,该行实现营收87.69亿元,较上年同期增长15.73%,实现归属于上市公司股东的净利润33.09亿元,同比增长31.39%。不良率进一步下降,截至2022年一季度末,杭州银行不良贷款率为0.82%,较上年末下降0.04个百分点;拨备覆盖率为580.09%,较上年末提高12.38个百分点。

将近600%的拨备覆盖率,杭州银行是否有隐藏利润行为?

2021年杭州银行在同类银行中业绩表现亮眼,2021年,公司实现营业收入293.61亿元,较上年同期增长18.36%;实现归属于公司股东净利润92.61亿元,较上年同期增长29.77%;资产总额.65亿元,较上年末增长18.93%;贷款总额5885.63亿元、存款总额8106.58亿元,分别较上年末增长21.69%、16.14%。

不过和同业类似,尽管业绩实现高速增长,其净利差和净利息收益率同样处于下降通道。2021年公司净利差、净息差分别为1.86%和1.83%,分别同比下降10和15个基点。

期内该行生息资产、计息负债平均余额呈平稳上升态势,分别较上年同期增长17.89%和19.93%;生息资产平均利率4.25%,较上年同期下降14个基点,该行称主要是响应国家政策和监管导向,切实落实金融支持实体经济,多措并举降低实体融资成本;计息负债平均利率2.39%,较上年同期下降4个基点,该行称主要是合理调整存款结构与定价,带动存款付息率下行。

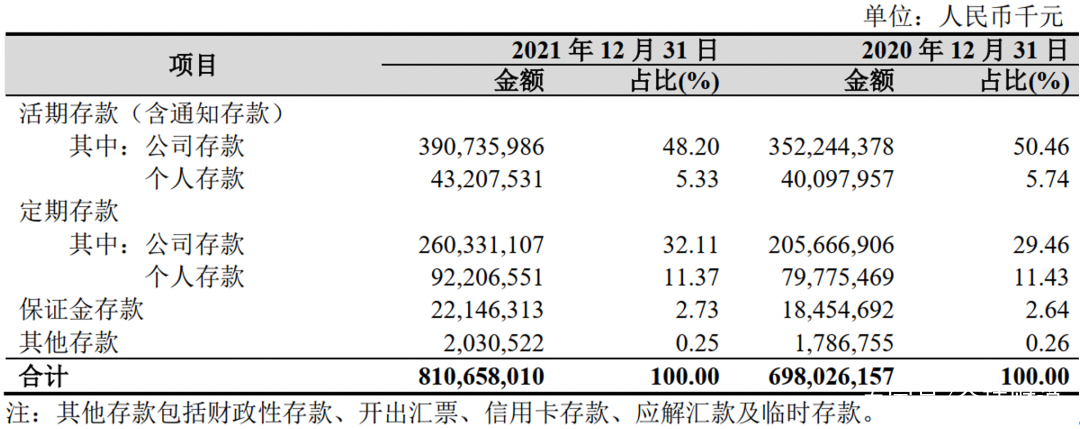

虽然是城商行,杭州银行业务主要还是围绕对公业务,无论是存款还是贷款,该行都以对公为主。其中公司活期存款在存款中占比最高,为48.2%,其次为公司定期存款,占比为32.11%,2021年公司定期存款增幅也最高,同比增长26.58%。

由此,公司类定活期存款占比就已经高达逾80%,个人定活期存款占比自然是少之又少,其中个人活期存款占比仅为5.33%,个人定期存款占比为11.37%,个人定活期存款占比合计不到17%。

杭州银行存款结构

图片来源:杭州银行2021年年报

杭州银行的公司类存款是否稳定,其实也不太好保证,在银行业中,很多公司类存款其实是和贷款相匹配,比如获得一笔贷款,要留存下一部分作为存款,亦或者公司在银行存款较高,获得高额贷款以及审批相对要容易等等。

在杭州银行,其对公贷款也相应占比最高。2021年,杭州银行公司贷款在贷款总额中占比超60%,当然贡献的利息收入占比相应也较高,杭州银行仍然同样处于主要靠吃息差阶段,该行2021年贷款利息收入在利息收入中占比超5成,而其中公司贷款利息收入占比最高,为超3成,利息收入占比位列第二的仍然不是个人贷款,而是债权投资利息收入,占比也超过了3成,个人贷款利息收入占比则为22.36%。

有个现象值得关注,2021年多家银行的其他非利息收入增长较多,且主要集中在投资收益。

话题再说回来,杭州银行贷款利息收入持续增长,和贷款投放力度的加大离不开。2019、2020、2021年该行的存贷比分别为67.23%、68.91和72.51%,逐年上升。

杭州银行资产质量看起来也比较优质。

2021年该行不良实现双降,2021年末,不良贷款总额50.41亿元,较上年末下降1.34亿元;不良贷款率0.86%,较上年末下降0.21个百分点,期末拨备覆盖率567.71%,较上年末提高98.17个百分点。

根据前文所述,今年一季度不良数据仍在进一步改善。

根据《全球财说》研究,2021年有不少银行在不良率指标改善后,拨备计提力度已经大为减弱,从数据上看,杭州银行不良率数据水平在业内属于低位优质水平,拨备水平原本就已经比较高,但其拨备计提仍在上行。

财政部2019年9月曾发布《金融企业财务规则(征求意见稿)》,对于大幅超提准备金予以规范。以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。若120%-150%为标准区间,不得超过2倍即240%-300%。需要注意的是,上述意见稿未正式落地。

4月15日,银保监会有关负责人在国新办举行一季度银行业保险业运行发展情况发布会上也提到,鼓励拨备较高的大型银行及其他优质上市银行将实际拨备覆盖率逐步回归合理水平。

杭州银行将近600%的拨备覆盖率水平显然超越了2倍的标准。

具体来看,该行贷款损失减值准备并未增长,推动其信用减值损失增长的是金融投资信用减值损失。

从贷款五级分类看,2021年杭州银行仅次级类贷款增长,这点从关注类贷款迁徙率上升亦可看出。

无论是对公还是个人,各类贷款的不良率均下降,从行业看,虽然是城商行,但房地产贷款仍然稳居前列,是该行的第四大贷款行业,且房地产业不良率上升,从上年的2.79%上升至2021年的3.78%。

该行称,报告期末,公司房地产贷款中接近九成投向北京、上海、深圳及杭州地区,均有对应项目或以土地、房产等抵押担保。房地产贷款拨备充足,期末拨备覆盖率达到566.48%。除目前已分类为不良的部分贷款外,其余房地产贷款还本付息均正常。

杭州银行还表示,房地产业不良贷款增加主要是由于个别经营性物业贷款客户受疫情影响,物业租金收入下降,公司从审慎管理角度下调其五级分类。期末公司分类为不良的经营性物业贷款利息支付正常,抵押物充足且抵押物价值均能覆盖贷款本息,相关拨备计提充足。

在当前经济环境形势下,一时的资产质量改善不能持续乐观,从杭州银行看,该行逾期贷款总额在减少,但是逾期3个月至1年,以及逾期1年至三年的贷款仍在增长,不良的风险一直都在。

作为一家地方银行,杭州银行去年至今的关注度不低,且多与股东相关,去年两家险资股东抛售动作不断,今年第一大股东更是易位。

3月1日,杭州银行发布公告称,同意澳洲联邦银行向杭州市城市建设投资集团有限公司、杭州市交通投资集团有限公司分别转让2.97亿股份,合计转让5.94亿股。

澳洲联邦银行是杭州银行于2005年引进的外资战略投资者,并在2009年、2014年参与后者的增资扩股。此前,澳洲联邦银行长期占据杭州银行第一大股东地位。然而此次股权转让之后,澳洲联邦银行的持股数将缩减至3.3亿股,持股比例也由15.57%降至5.56%。

本次权益变动完成后,杭州市财政局将被动成为公司第一大股东,其持有公司的股份数量和持股比例保持不变,仍为公司实际控制人,公司仍无控股股东。