作者:王莉

出品:全球财说

5月27日,河南省城商行改革重组成功暨中原银行股份有限公司揭牌仪式在河南郑州举行,中原银行吸收合并洛阳银行、平顶山银行、焦作中旅银行获批,合并后的中原银行资产规模不出意外的突破1.2万亿,成为河南首家突破万亿的城商行。

中原银行党委书记、董事长徐诺金表示,通过此次整合,中原地区将会得到来自资本市场的强有力支持,新中原银行将形成对重大战略、重点项目的强大支持合力,全面提升服务河南省经济社会发展的能力,实现“1+3>4”的改革效果。

不过,体量确实增大了,但“1+3>4”是否能成真,目前尚存疑。毕竟吸收合并的这三家银行资质并不好,中原银行自身亦是存在不少问题。

盈利能力趋弱

难以提振投资者信心

中原银行资产突破万亿的消息并没有反应到股价上,“躺平式”的走势岿然不动。

图片来源:Choice

中原银行沦为仙股已经有段时间了,其交投冷清,在H股备受冷落。

图片来源:Choice

即便在拍卖市场,其股权也未获青睐,根据阿里司法拍卖平台,今年2月以来中原银行股权的法拍均流拍。

或许并不是投资者未能“慧眼识珠”,而是该行的确存有令投资者担忧的问题,从其财报亦能看出一二。

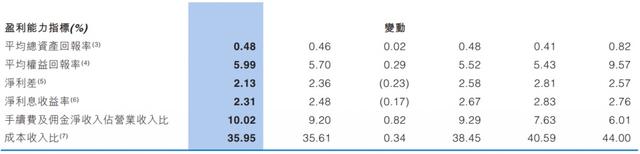

根据该行2021年报,该行2021年净利润实现增长,同比增长8.3%,但其营业收入却在下降。

直接导致营业收入下降的原因是投资证券所得收益净额的大幅下降导致,该科目同比下降近6成。虽然利息净收入和手续费及佣金净收入同比分别增长0.8%和8.2%,但有个现象不容忽视:即利息支出和手续费及佣金的支出增幅均高于利息收入和手续费及佣金收入的增幅。

图片来源:中原银行2021年年报

这绝对不是个好现象,进一步分析看,利息支出的增长除了存款规模上升外,同业及其他金融机构存放款项利息支出增长也是很大的一个诱因,同比增长了9.3%。

由此净利差和净利息收益率的下行则不难理解,该行的淨利差由上年的2.36%下降至本年的2.13%。净利息收益率由上年的2.48%下降至本年的2.31%。该行解释净利差、净利息收益率下降的主要原因有二,一是在更加灵活适度的货币政策引导下,市场利率整体下行,投融资业务收益率下降;二是受贷款市场报价利率下行及落实国家让利政策等因素影响,贷款收益率下行。

手续费及佣金支出的增幅更高,但报表中并没有进一步披露原因。

值得注意的是,中原银行保管服务手续费收入大幅下降,从上年的2.19亿元直接减少了1.46亿元,同比下降66.8%。变动大的原因该行没有解释。

营业费用也并没有为扭转利润走势做太多贡献,仍表现为增长,2021年末营业费用为71.44亿,同比增加0.25亿元,增幅0.3%。推动营业费用增长还是员工费用,员工费用同比增长了9.5%。但或许正式员工并未增薪。数据显示,员工工资、奖金及津贴和员工福利同比都在下降,分别下降4.9%和7%,增幅最大的是其他类的员工费用,同比增加了1.8亿,增幅高达382.9%。

根据解释,其他类的员工费用主要包括补充退休福利及派遣员工费用,通常而言,补充退休福利波动不会特别巨大,最大的可能就是该行增加了派遣员工。

利润增长助推“秘密武器”是资产减值损失,同比下降2.7%,其中除了其他资产,贷款、投资证券、应收融资租赁款等同比均大幅下降,不过其他资产异动明显,增幅较高,同比增加7.9亿,增幅达154.9%。在这里,其他资产主要包含存放同业及其他金融机构款项、拆出资金、买入返售金融资产、表外信贷资产、抵债资产、固定资产、应收利息及其他应收款减值损失。

新增逾期上升

从指标上看,中原银行经营效率近几年在持续改善,成本收入比从2017年的44%逐渐下降至2021年的35.95%,成本收入比提升与加大贷款投放有比较紧密的关系,存贷比指标的变动也印证了近几年该行在加大贷款投放,存贷比指标从2017年以来也在逐年上升,从2017年的64.85%上升至2021年的86.56%。

图片来源:中原银行2021年年报

但是如何在加大贷款投放的同时,又能控制贷款质量是个难题。

该行因为自诞生起就伴生有大量不良贷款,导致其多年来不良贷款水平偏高,2021年该行不良贷款率为2.18%,虽然同比有微降0.03%,但不良率水平在上市银行中属于较高水平,拨备覆盖率有微增,同比增0.18%,但拨备覆盖率水平很低,仅为153.49%,勉强维持在150%的上方。

中原银行的资产质量未来仍不容乐观,2021年不良率微降,不良贷款余额是在上升,从上年的78.83亿上升至2021年的84.76亿。不良率能降低,自然是因为贷款投放基数扩大。未来不良增加的风险仍在加大,该行关注类贷款、次级类贷款和损失类贷款都在增长。

图片来源:中原银行2021年年报

尽管为了提高资金使用效率,成本收入比改善,但该行在加大贷款投放力度同时也应该加强贷款风控管理,显然该行在贷款风控管理方面能力仍有待提升,《全球财说》注意到,该行新增逾期较多,2021年该行整体逾期金额增长,其中3个月以内的新增逾期及3个月以上3年以内均在增长,未来不良率水平的控制仍然任重而道远。

图片来源:中原银行2021年年报

此次新吸收合并的3家银行不良贷款也不少,在吸收合并过程中,已经剥离出去一部分不良资产,由当地AMC接包。

中原银行曾在并购方案中披露,拟向潜在买家出售若干信贷资产及其他金融资产,这笔资产截至2021年9月30日的账面原值(包括本金及其累计利息)约为259亿元,其中对公贷款152亿元,信托计划、资管计划等投资和其他资产合计107亿元,扣除减值准备等因素后初步总代价为不低于90亿元、不高于100亿元。从资产明细来看,截至去年三季度末,拟出售资产中已有约64%逾期。

根据4月份公告,河南当地几家AMC受让了三家银行的大量债权。

在十大贷款行业中,房地产业和建筑业分列第三大和第五大贷款行业,这两个行业的不良率2021年均上升。目前该行不良率居前三的分别为批发零售业、电力燃气及水的生产和供应业、农林牧渔业,不良率分别为10.69%、10.66%、11.41%。

尽管是号称河南最大一级城商行,但其股权仍存在不少质押和冻结情形,2021年末,该行有26.47%的内资股被冻结,被司法冻结的内资股占已发行普通股股份总数的5.22%。

侵扰其许久的新乡分行借贷案终于告一段落,根据该行年报信息显示,截至2021年12月31日,新乡分行37起生效判决已驳回原告起诉,12起案件已撤诉,已全部结案。

此外,该行核心资本水平不高,2021年末该行核心一级资本充足率为8.7%。

为补充核心一级资本,中原银行董事会前期审议通过了一项H股配售方案,即向合资格认购人(即不少于6名独立承配人)发行不少于31.05亿股及不超过32.05亿股H股,每股面值1元,配股完成也是吸收合并的先决条件之一。

根据公告,该行已于今年5月10日按每股配售股份的配售价1.80港元向不少于6名独立承配人成功配发及发行合共31.5亿股新H股,分别占发行后H股总数及普通股比例约45.36%及13.56%。此次配售募集所得款项总额约为56.70亿港元,注册资本增加至232.25亿元。

本文首发于:全球财说。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

举报/反馈