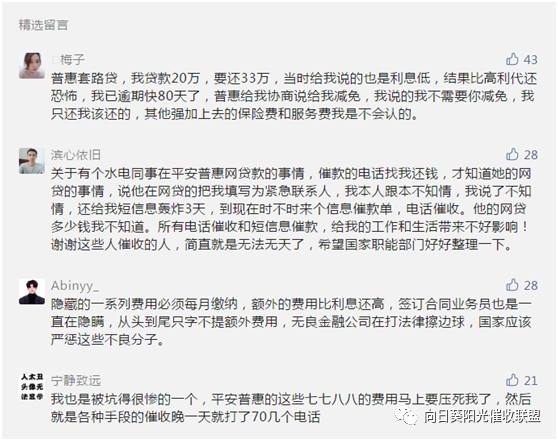

提起平安普惠,相信很多人都不会陌生,这家企业有一定的社会价值,为很多小微企业主解决了一定的资金困难问题,老实说,从来没见过哪家金融公司被这么多客户骂的,高利贷,收费不透明,各种暴力催收都在这家企业上有体现。我们看看黑猫投诉上一些客户的投诉 以及一些用过平安普惠的客户的控诉,隐藏服务费,高利息,暴力催收等等

以及一些用过平安普惠的客户的控诉,隐藏服务费,高利息,暴力催收等等 有一说一,不少小伙伴反馈平安普惠的催收那是相当的厉害,不过最近有几个平安普惠催收员,给我们说了一些平安普惠催收相关的内容,小编记录下来,告诉大家应该怎么去解决平安普惠的债务。

有一说一,不少小伙伴反馈平安普惠的催收那是相当的厉害,不过最近有几个平安普惠催收员,给我们说了一些平安普惠催收相关的内容,小编记录下来,告诉大家应该怎么去解决平安普惠的债务。

平安普惠是什么?

我想这是很多债务人首先需要搞明白的问题,平安普惠只是一个贷款中介跟催收公司的集合体。

平安普惠把需要借钱的人,跟那些想放款出去赚取利息的银行匹配起来,同时也为这些银行提供催收服务,所以他们要收一个中介服务费。那也有很多人问,那到底借钱给我的是什么机构,答案只有在你本人的借款合同上才能看到。

另外因为很多人本身资质不怎么好,银行也怕钱放出去收不回来,于是平安普惠还要求借钱的债务人,必须要向一些保险公司购买一份信用保证保险,如果债务人在规定的时间内(一般逾期超过3个月,也就是90天)无法偿还这笔欠款,那么保险公司就必须将这笔拖欠的债务,垫还给借钱给债务人的机构,这笔钱依然还是需要债务人还给保险公司的。

这种信用保证保险是经银保监批准的合法合规的,就相当于债务人自己花钱请人做担保,否则银行根本不可能给你借那么多钱。近来有很多称帮退平安普惠的保险费的诈骗案件时有发生,大家要提高警惕,一般这种保险,是无法退还的。

平安普惠的催收流程大揭秘

平安普惠的催收根据逾期时间的不同,共分为四个流程,债务人会被不同的催收业务员进行催收,M0催收(催收持续时间为,当月还款日-当月月底),M1催收(次月月初-次月月底),M2催收(再次月月初-再次月月底),最后就是M3催收。

我们举个例子,假如老王在平安普惠有一笔欠款,分36个月还,还款日是每日的25号,他从5月25号没钱还。那么在(5月25日-5月31日)这个时间段,他就会由M0的催收业务员进行催收。到了(6月1日-6月30日)则开始由M1的催收业务员进行催收。到了(7月1日-7月31日)则由M2的催收业务员进行催收。到了(8月1日-8月25日)则由M3的催收业务员进行催收。

过了8月25日也就是逾期了满了3个月了,这个时候,债务人在贷款时买的那份信用保证保险,就要发挥它的作用了,把债务人欠的钱,通通还掉,现在债主就变成了保险公司,不再是原来借钱给老王的机构,相应的老王也只能一次性还掉这些欠款,原来的分期就会被取消掉了。

平安的普惠的催收员工拿的都是绩效工资,加上领导对违规催收管的也不是特别的严厉,所以催收起来都十分的暴力。

平安普惠的M0员工,每人每月大概负责几百个账户,其绩效计算方式为,到当月底仍处于逾期状态的客户的剩余本金之和,除以自己名下所有账户的剩余本金之和,得出一个值,这个值落在哪个绩效档位内,就可以拿到相应档位的绩效。例如M0催收员工小王,5月份名下有400个在正常还款中的账户,所有账户的累计剩余本金为5000万,其中到了5月底,没还清本期欠款,仍处在逾期状态的几个客户的剩余本金之和为20万,那么就是以20万除以5000万,得出的数为0.004,而公司绩效档位规定,低于0.005的,可以拿元绩效,那么小王就可以拿到元绩效,高于0.005的只能拿7000,高于0.008的只能拿5000,这样就会有很多不同的绩效档位。

而平安普惠的M1,M2,M3员工,面对的则是都已经逾期的客户,他们的绩效计算方式则有些许不同,这里不做过多展开。

如何应对平安普惠疯狂的催收

我们搞清楚了平安普惠一家什么公司,平安普惠只是一个贷款中介跟一家催收公司的集合体。是不受银保监管辖范围内的,所以也有不少朋友反馈,打投诉,人家根本不受理,这是正常的。但是是不是就拿这家公司暴力催收的行为没办法了?那当然也不是。我们先看看平安普惠最常见的几种催收行为。

1.电话轰炸:催收经常持续不停的打你的这个电话,这实际上是构成一种违规暴力催收行为。

2.催收业务员说要拨打联系人核实经济情况:这实际算是一种软暴力催收,如果说催收业务员向你的联系人透漏你的欠款情况,那也是违规的暴力催收行为。

3.威胁说要取消分期:这个大家牢牢的记住一点,必须要逾期90天以上才会取消分期。没有达到这个时间点,都不能取消分期,再者取消分期,也不见得是一件坏事

4.威胁说要上门:平安普惠的催收职场大部分都是在省会城市,例如深圳,东莞,广州,长沙,武汉,苏州等,如果家不是在这些省会城市的,那么就无需担心上门的问题,上门的成本很高,一般家在省会城市,但是金额不大没有欠20多万以上的,也不用担心上门的问题。

5.威胁说要起诉:大家也牢牢的记住一点,6个月内,不会有人起诉你。如果说给你发送各种诉讼短信,都是假冒的公检法短信,构成严重的违规催收行为。

6.威胁构成贷款诈骗:这是赤裸裸的恐吓,不会构成贷款诈骗罪,构成严重的暴力催收行为。

7.诱导你去其他机构借钱去偿还该笔欠款:这几乎是常见的一种方式,往往有很多催收员鼓动债务人去其他的金融机构借钱,甚至是要求债务人套现信用卡去还款,早就被国家命令禁止了,是一种比较严重的违规催收行为。

我们在经历了这些暴力催收行为后,应该如何维护自己的权利了。首先我们要积极接听催收员的电话,并录音保留证据,或者是添加催收员的,在上沟通。这样也方便保留暴力催收的证据。那么有了这些证据,对于债务人来说,不仅可以在以后的协商还款中,获得有利的条件(小编认识的一个债务人,就是因为平安普惠的催收员辱骂她,最后通过此暴力催收行为进行协商,最终本金结清了该笔债务),甚至还能够要求平安普惠进行赔偿。

当我们获得足够多的证据,我们可以通过以下方式

一.向平安普惠的400客服反馈并投诉,当然有一些催收员在被投诉后依然还是会我行我诉,这个时候不要怕麻烦,多投诉几次即可,多投诉几次,催收就会温柔很多,可以保证生活不被过多的打扰。

二.找到自己借款合同上的放款方,向放款方反映暴力催收的问题,比如这笔钱是民生银行借给你的,那你就可以向民生银行反映这件事,毕竟平安普惠是受民生银行的委托来进行催收,民生银行有监督责任。

三.找,投诉借款合同上的放款方,当然也有很多银行或者其他机构,就直接把责任推给平安普惠,那对于这种行为,我们则可以向投诉,银行是归银保监局管的,这样子就会受理了。平安普惠作为一家规模庞大的企业,理应承担相应的社会责任,企业追逐利润是对的,但是要有度。很多人在借了平安普惠的钱后,往往会被高利率与暴力催收压垮,小编想对那些苦苦支撑的债务人说,如果你的债务迟早要崩盘,那你千万不要借钱去还平安普惠的钱,否则,崩盘的时候只会更加的痛苦。

平安普惠的减免政策

对于很多想要解决这笔债务的朋友来说,比较好的时间节点是,快要被保险理赔,或者已经被保险公司理赔的时候,也就是逾期第三个月,或者是逾期三个月以后,这个时候去协商结清,往往能获得比较多的减免,对于没有办法一次性结清的朋友,也只能慢慢攒钱去还清这笔债务,尽量通过一次性结清去解决,分期的话就很难获得比较好的减免。当然分期慢慢还也是可以的,但是必须要等保险公司把钱赔给平安普惠后才能慢慢去还。

被平安普惠暴力催收是否可以索赔对于平安普惠某些特别过分的暴力催收行为,我们当然可以理所当然的要求索赔,一般的赔偿金额是在1000到5000左右。当然,索赔不是目的,是通过这种经济惩罚,让规则更能被广大的催收员记住,让暴力催收的风气从这个行业慢慢消失。