点击上方“成于微言”可订阅哦!文章欢迎个人转载,转载请留言联系笔者获得授权。导言本文讲一讲非常简单的“不良贷款率”指标,并探讨下现今不良贷款率指标应关注的要点。此外,讲解一个和不良贷款率密切相关,在现场检查中会用到的“贷款偏离度”指标。不良贷款率1概念及计算公式不良贷款率是指银行业金融机构不良贷款余额占各项贷款余额的比重,基础公式如下。

不良贷款率=(次级类贷款+可疑类贷款+损失类贷款)÷各项贷款×100%当我们在计算各项贷款不良贷款率时,公式还可以演变为:不良贷款率=贷款拨备率÷拨备覆盖率×100%其中:贷款拨备率=贷款损失准备÷各项贷款×100%拨备覆盖率=贷款损失÷不良贷款×100%

该指标在1104报表体系中,尤其是季报中是经常能碰到。如果不特指,是指各项贷款不良贷款率;如果特指,每一类贷款都可以计算不良贷款率,比如制造业不良贷款率就是制造业不良贷款占制造业贷款的比重,因此可以用以下公式计算各类贷款的不良贷款率。

不良贷款率=不良贷款÷(正常贷款+不良贷款)×100%其中:正常贷款=正常类贷款+关注类贷款不良贷款=次级类贷款+可疑类贷款+损失类贷款

2指标关注点

1要关注分子构成五级分类如果准确性不高,将直接影响该指标的高低。比如,逾期90天以上贷款比例与不良贷款的比例大于100%,有理由怀疑一家银行不良贷款反映不真实,可以通过现场检查其贷款偏离度。

2要关注分母构成由于贴现和买断式转贴现仍在各项贷款中统计,且多数为正常贷款。如果一家银行贴现及买断式转贴现占各项贷款比重较高,其不良贷款率就没有代表性,分析时可以通过分子分母端同时剔除贴现和买断式转贴现后再进行横向比较。

3要与动态指标比较不良贷款率作为时点静态指标,具有一定局限性,在分析信用风险时,应结合当年新形成不良贷款率、新发放贷款不良率、不良贷款请收率、各类贷款迁徙率等动态指标进行比较。

贷款偏离度1相关概念贷款偏离度也叫贷款分类偏离度,是指贷款的账面分类和真实分类的偏差程度,是衡量贷款分类准确性的逆向指标,即偏离度指标值越大,分类准确性越差;偏离度指标值越小,分类准确性越高。

贷款分类偏离度是监管部门或审计部门考察贷款分类准确性的指标,不属于非现场监管指标。贷款分类偏离度可以分成相对偏离度和绝对偏离度2个指标,实践中一般所指为绝对偏离度。

2计算公式贷款分类相对偏离度=(检查确认的不良贷款率÷银行自行确认的不良贷款率-1)×100%

贷款分类绝对偏离度=检查确认的不良贷款率-银行自行确认的不良贷款率

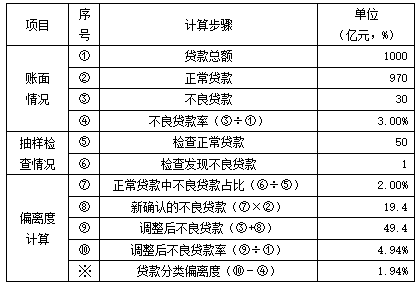

3举例说明A银行2015年12月末,正常贷款和不良贷款分别为970亿元和30亿元,监管部门在正常贷款中采取PPS抽样法抽取50亿元正常贷款进行检查,检查发现其中有1亿元属于不良贷款,则根据下表的步骤计算出A银行贷款分类绝对偏离度为1.94个百分点。

喜欢文章,就长按二维码识别关注吧!

想买成套《1104报表学习手册》,请猛戳下面

想买成套《1104报表学习手册》,请猛戳下面