受疫情影响,最近经常会遇到一些卡友问道;使用信用卡额度太多了,还不上逾期好几个月,或是无力偿还。不过好多卡友反映最近朋友圈疯狂的宣传着可以和银行申请停息挂账,就有好多卡友问小编要如何申请?那今天,小编就“停息挂账”跟各位卡友介绍一下,希望可以给你们带来帮助。

一、什么是“停息挂账”?

二、“停息挂账”法律根据是什么?

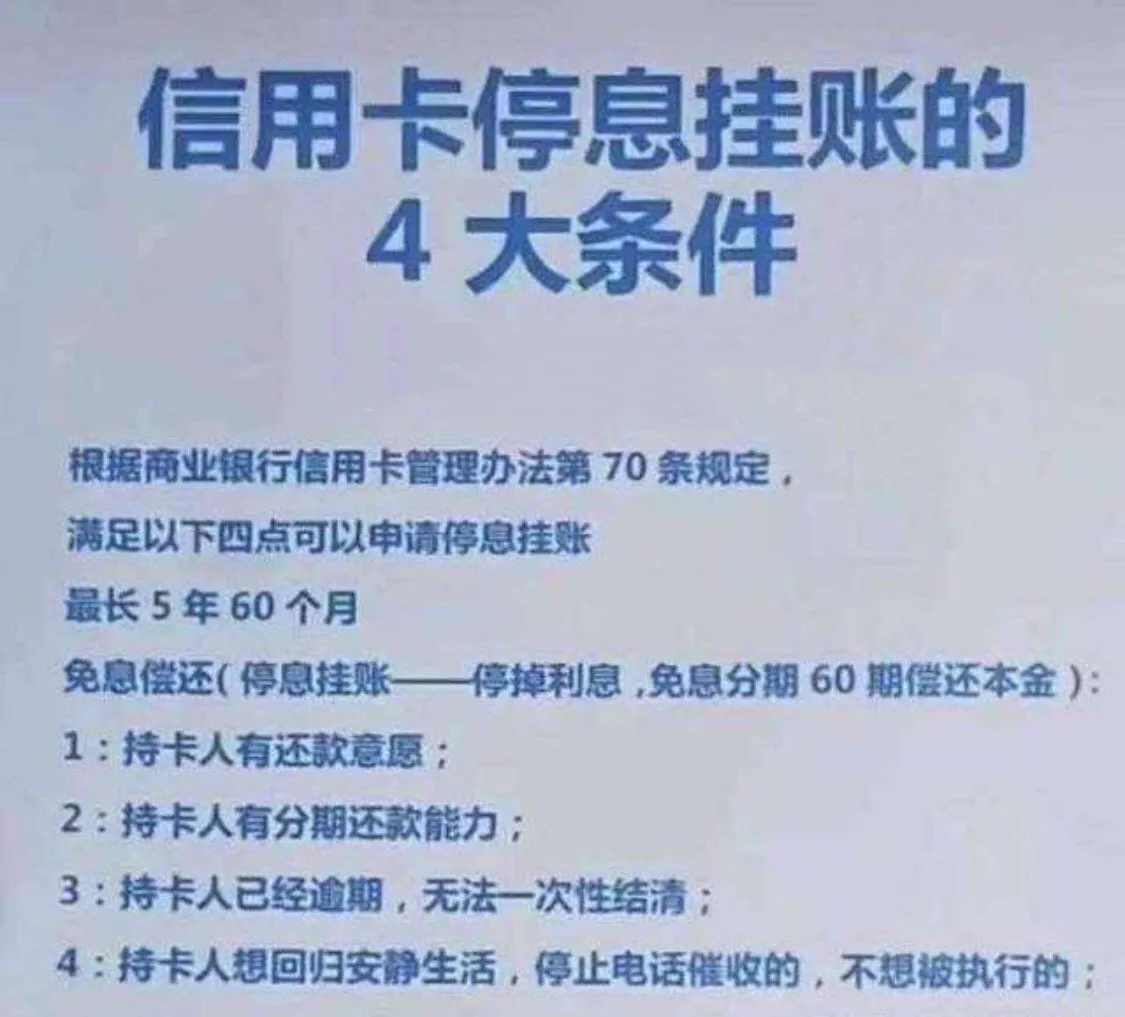

停息挂账是依照《商业银行信用卡业务监督管理办法》第70条规定的:在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。

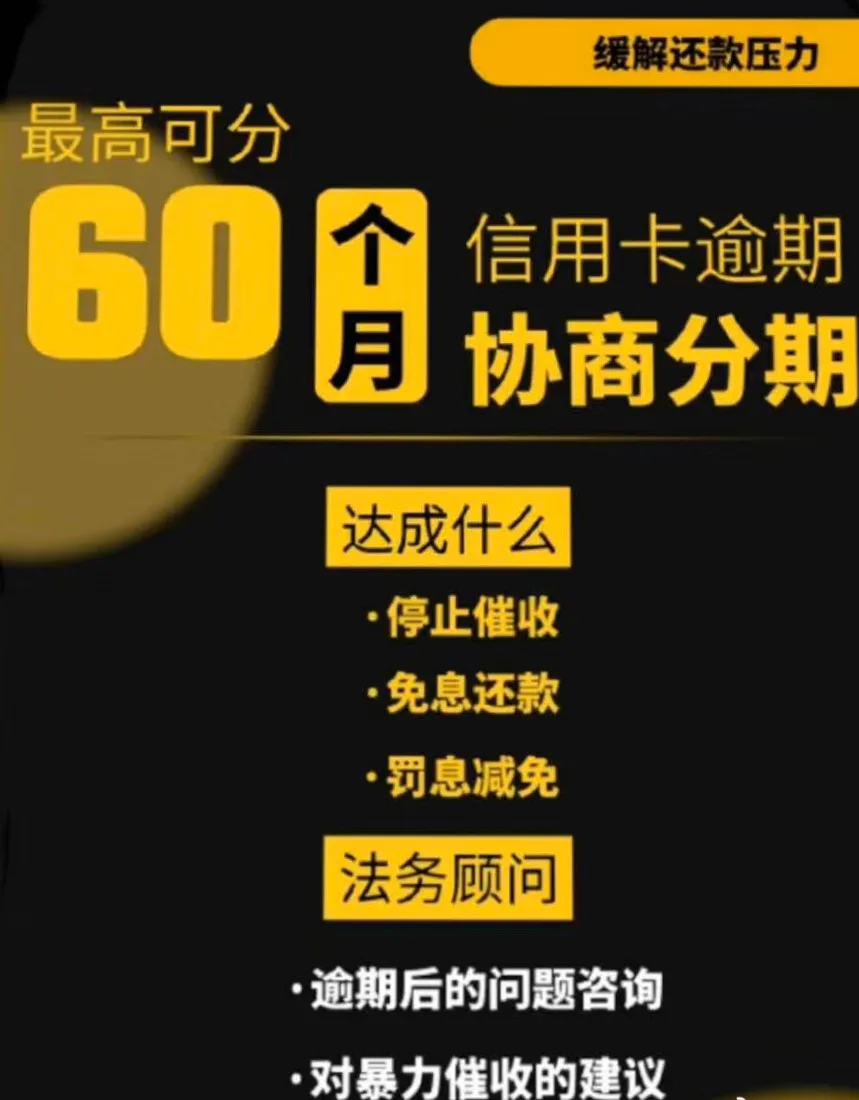

这个个性化分期还款协议的最长期限不得超过5年也就是60期。

个性化分期还款协议的内容应当至少包括:

1、欠款余额、结构、币种;

2、还款周期、方式、币种、日期和每期还款金额;

3、还款期间是否计收年费、利息和其他费用;

4、持卡人在个性化分期还款协议相关款项未全部结清前,不得向任何银行申领信用卡的承诺;

5、双方的权利义务和违约责任;

6、与还款有关的其他事项。

三、“停息挂账”的几大基本条件

1、要确认信用卡欠款超出持卡人还款能力:比如你欠款20万元,但是月收入才5000元,这种明显就是欠款超出还款能力的表现。

2、持卡人要有还款意愿:这个指在逾期之前马上跟银行沟通,并且进行协商,而不是还不上马上就更换联系方式,逃避银行催收。

四、信用卡逾期后怎么办理“停息挂账”?

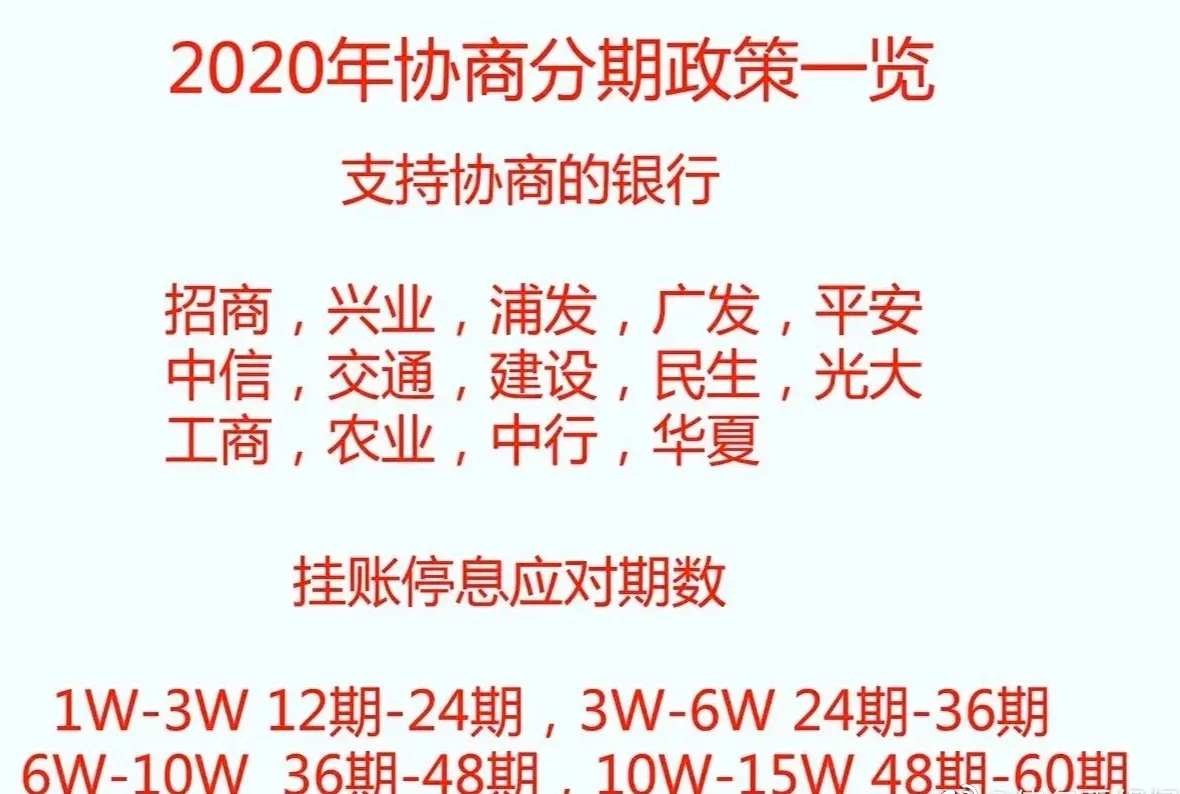

五、各大银行信用卡停息挂账最新政策

浦发银行信用卡:停息分期6至60期!普遍有所减免,特别是有万用金的账户减免力度大。

光大银行信用卡:停息分期6至60期!光大银行最近的处理效率变高了。

招商银行信用卡:停息分期6至60期!招行的处理速度加快了,一般都会受理,只是几乎没减免。

中信银行信用卡:停息分期6至60期!最普遍需要5%-10%的首付款,但也有个别不需要的。

交通银行信用卡:停息分期6至60期!交行的特色是小额可以分多期,每个月只需还几百块。

兴业银行信用卡:停息分期6至60期!处理速度比较快,给的期数也比较长。

华夏银行信用卡:停息分期6至60期!处理速度比较慢,期数中规中矩。

民生银行信用卡:停息分期6至60期!民生银行是效率最慢的一个银行,最近的新规是必须逾期3个月以后才可以谈。

建设银行信用卡:停息分期6至60期!速度慢,期数不高。

工商银行信用卡:停息分期6至60期!速度慢,期数不高。

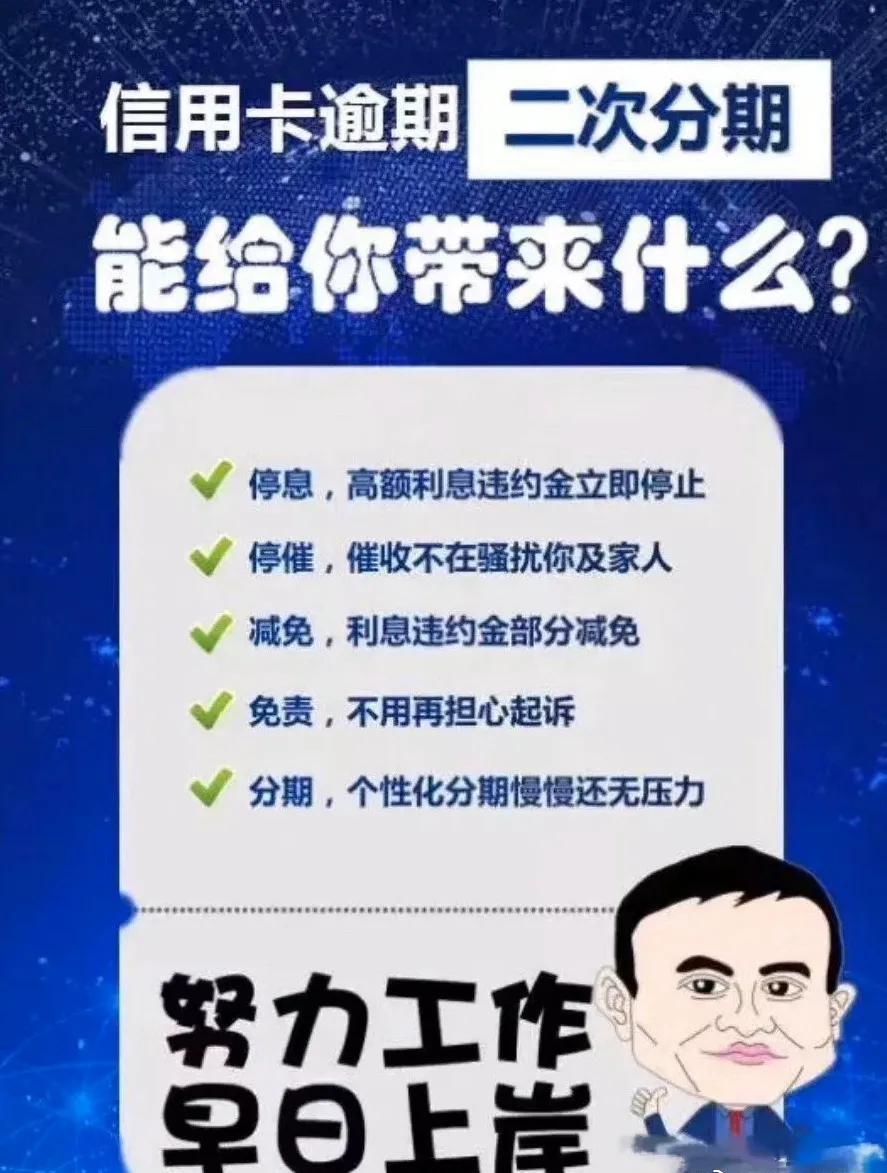

六、停息挂账的利弊

停息挂账的优势:银行暂停按期计息的账务处理,所欠挂账留以后处理。

七、信用卡停息挂账怎么申请呢?