在个人信用报告中,第二大模块的信息叫信息概要。在这个模块中,具体有(1)信贷交易信息提示;(2)信贷交易违约信息概要;(3)信贷交易授信及负债信息概要(未结清/未销户);(4)查询记录概要。我们分别就这几部分信息进行说明,也是围绕数据的产生和在贷款中的作用进行描述。

(一)信贷交易信息提示

在”信贷交易信息提示”这一部分中,包括贷款、信用卡和其他。我们主要说说贷款和信用卡。

(1)贷款

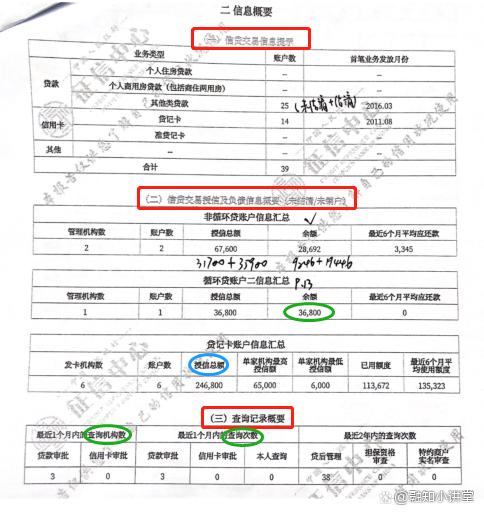

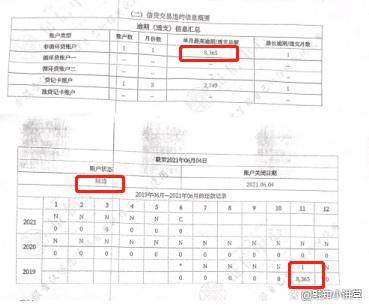

从上图中可以看出来,在贷款中进行了细分,图片中分成了三行,我们也可以归集为两类,一是房屋类的按揭贷款(住宅或商用),一是除房屋类的按揭贷款之外的,统称其他类贷款。图片中可知,这位先生(假设为先生,以下都如此称呼)没有办理过房屋类的按揭贷款,其他类贷款一共25笔,其中首笔贷款的发放时间为2016.03。通过这个信息我们可以得出这位先生接触贷款的时间也有几年了,对贷款也有一定程度的了解了。

(2)信用卡

信用卡项下也做了一个细分,分为贷记卡和准贷记卡。在我们日常生活中,贷记卡几乎等同于信用卡,准贷记卡已经渐渐退出历史舞台了。从图中可以看出,这位先生一共拥有14个信用卡账户(注意:不一定是14家银行的信用卡,因为现在一些信用卡是双币卡甚至还有一些全币卡,这样的话一张信用卡可能也有多个账户),最早使用信用的时间是2011年8月。通过这个信息我们可以发现这位先生的信用记录还是很长的。我国统一的征信系统于2004年开始。

贷款和信用卡合计账户数39个,不算少。不过在二代征信的版式下,39个账户数,也不需要太惊讶,后面再讲信贷交易授信及负债信息概要部分会做一下解释。

(二)信贷交易违约信息概要

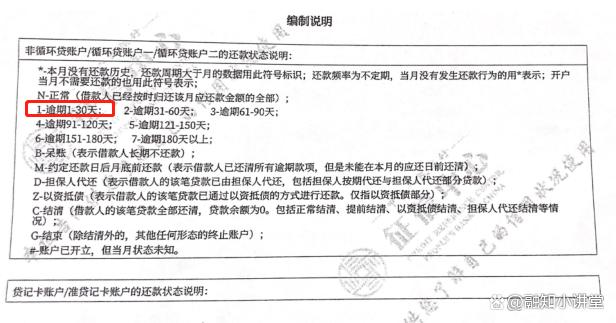

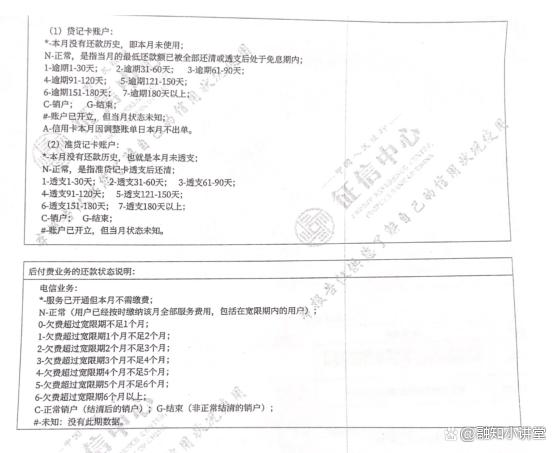

这一部分的内容主要是对上面信贷交易信息提示中的贷款或信用卡的逾期信息进行汇总。在具体的贷款账户分类时,换了一种分类方式,分为非循环贷账户、循环贷账户一、循环贷账户二。从图中可以看出,有一个非循环贷账户出现过逾期,在这笔贷款的存续时间里(2019年6月-2021年6月)有过1次逾期,逾期金额为8365元,逾期天数未超过30天(在征信报告的记录中如图右侧“最长逾期/透支月数”的体现,具体标记为1,暂时不清楚数字代表含义的可参照征信报告的编制说明,如下面两张图)。这里需要补充说明一下的是,即使是已经结清的贷款,历史的逾期记录也会有所展示的,现在的信用报告的历史逾期信息的更新比第一代征信报告更久了,第一代为2年,二代征信为5年。

(三)信贷交易授信及负债信息概要(未结清/未销户)

在“信贷交易授信及负债信息概要(未结清/未销户)”中,主要包含四个部分:非循环贷账户信息汇总、循环贷账户一信息汇总、循环贷账户二信息汇总、贷记卡账户信息汇总。

(1)非循环贷账户信息汇总

先说明一下什么叫非循环贷账户,非循环贷账户可以这样理解,银行给你发放了一笔贷款,贷款额度一次性发放,贷款期限和还款方式都是事先固定好的,比如说常见的个人住房贷款、汽车按揭贷款等。就是说一笔贷款发放后,接下来的事情就是按期还款直至结清,不可以循环使用。条目里面包括:管理机构数、账户数、授信总额、余额、最近6个月平均应还款。

非循环贷的机构数和账户数,正常情况下,非循环贷机构数和账户数是一对一的关系,即一个银行对某一个客户发放一笔贷款。但也有例外,对一个客户发放多笔不同类型的贷款,比如说我在中国银行办理了房屋按揭贷款,这是一笔非循环贷款,显示一个账户数;还款几年后,我又在中国银行办理了一笔信用贷款,也是一笔非循环贷款,假设我的征信一共这两笔贷款,那么此时的显示就是管理机构数-1,账户数-2。

授信总额、余额、最近6个月平均应还款:这个比较容易理解,授信总额-一共发放了多少贷款,余额-合计还有多少贷款没有还,最近6个月平均应还款-可以按照不同的贷款还款方式粗略地估算,如果两笔都是等额本息的还款,近6个月的平均应还款基本就是这两笔贷款的月供之和。

在贷款中,非循环贷的理解和以往一代征信报告中的贷款信息汇总一致,比较容易,计算负债总和和月供总额都相对简单一些。

(2)循环贷账户一信息汇总和循环贷账户二信息汇总

我们也先说明一下,什么样的贷款会归集到循环贷账户一的汇总里面。循环贷分为账户一和账户二,主要是对循环贷做了一个细分。

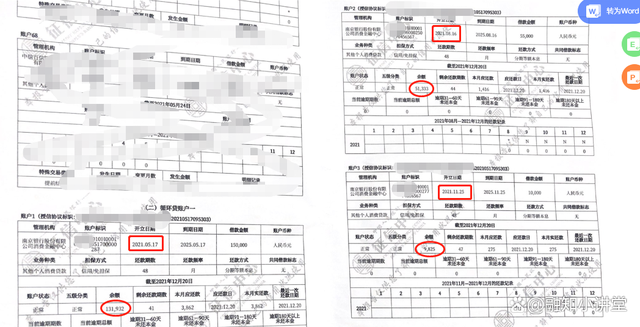

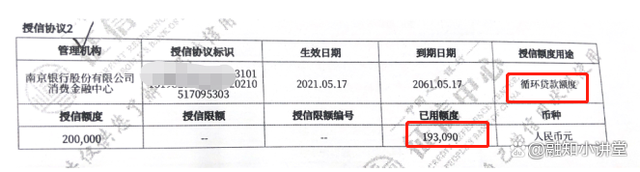

单个授信额度有效期内,可以分次支用,每次支用产生一个还款账户,每次还款时还到对应的账户里。这一类循环贷归集到循环贷账户一。一个授信协议下有多个账户。我们结合如下2张图具体说明一下:

循环贷账户一下有一个授信协议,南京银行股份有限公司消费金融中心,我们结合两张图中的第二张图,在授信协议汇总栏,我们知道这笔授信额度合计为,再看第一张图,这个授信协议下有三个账户,客户分三次支取了这笔20万的授信额度,分别于2021年5月、8月、11月进行了三次支取。我们再看下这个客户这笔贷款一共使用了多少,或者说剩余还款金额剩多少(上图中三个红圈圈出来的数据)。三笔合计余额++9825=(刚好等于下图中红框框出来的已用额度)。不管是余额还是已使用额度,其实是一件事情的两面,剩下来还没还的不就是已经使用的了吗?

单个授信额度有效期内,可以分次支用,每次支用共用一个账户,每次还款时还到同一个账户里。这一类循环贷归集到循环贷账户二。一个授信协议下一个账户。

具体的条目和非循环贷款保持一致,在此就不做赘述了。

不管是循环贷账户一还是循环贷账户二,我们不要被那么多账户数吓到,而是要看一下哪些是在同一个授信协议下的,哪些贷款是可以合并计算的。这也是二代征信对一代征信对同一机构多笔小额贷款的体现进行的优化。所以现在我们在拉取征信时就会发现即使没有很多家贷款,但是征信的页数也不少。说实话,二代征信的解读还是比一代征信复杂了很多。

循环贷和非循环贷的主要区别就是非循环贷一经发放便开始计息,循环贷款给到授信额度如果不进行支用是不计算利息的。

(3)贷记卡账户信息汇总

贷记卡账户信息汇总这块,相对没那么复杂,对当前未销户的信用卡额度和使用情况进行了一个汇总。需要说明的是,未激活的信用卡的授信额度也是会计算在授信总额里的。机构数和账户数的区别在前文第一部分的信用卡部分进行了说明,此处不再赘述。

这里留一部分内容到后期关于征信报告中的信用卡部门进行详细说明,在每张信用卡的具体体现时,二代征信和一代征信相比还是有一些很重要的变化的。

(四)查询记录概要

查询记录主要是对我们使用信用报告的原因进行了体现,有几种专门的分类,常见的有贷款审批、信用卡审批、贷后管理等等。每一种原因我们在后面查询记录说明时具体讲解。此处我们做一个大概的了解。

我们还是看这张图,查询记录概要主要体现最近1个月内的查询机构数,分贷款审批和信用卡审批;最近一个月内的查询次数,分别贷款审批、信用卡审批、本人查询(一般为临柜查询、互联网查询、银行电子端查询);最近2年内的查询次数,分贷后管理、担保资格审查、特约商户实名审查,我们先认识一个这几个名词。

本篇主要就查询机构数和查询次数进行一个说明,常规情况下,同一个周期内,查询次数会大于等于查询机构数,比如说,在中国银行我同一天既申请了贷款,也申请了信用卡,那么查询机构数为1,查询次数为2。

到此,就对个人信用报告的第二大模块信息概要说明结束,内容比较多,也比较枯燥,感谢阅读至此啊。

举报/反馈