导读:宜人贷业绩暗淡,宜信昔日光鲜已不复存在。

出品/异观财经

文/杨晓易

北京时间3月25日,宜人贷(NYSE:YRD)发布2018年第季度及全年未经审计的财务业绩报告。

2018年净利润同比下滑30%,CTO辞职

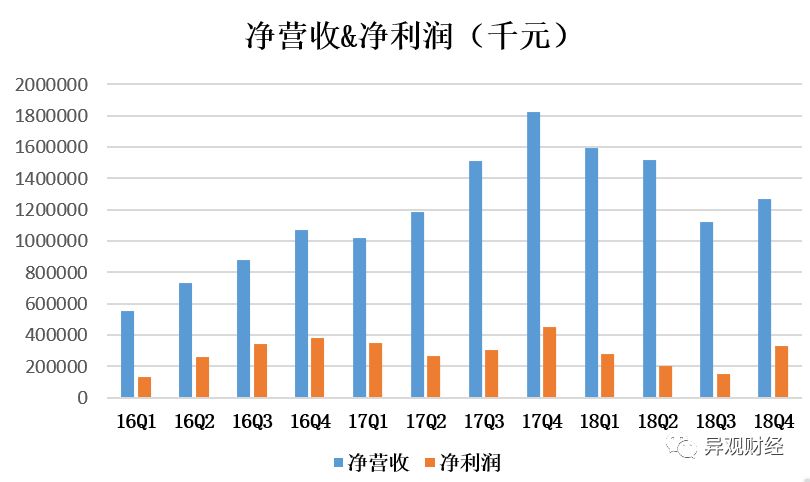

财报显示,2018年,宜人贷全年实现净收入56.21亿元人民币,同比增长1%;实现净利润9.67亿元人民币,同比下降30%。

进入2018年,宜人贷净营收、净利润持续下滑,第四季环比小幅上涨。第四季度,宜人贷净收入12.7亿元人民币,较去年同期下滑30%;净利润3.31亿元人民币,较去年同期下滑26%。

(数据来源:财报)

宜人贷收入主要来源于贷款便利服务费(Loanfacilitationservices)、贷后服务费(Post-originationservices)、账户管理服务费(Accountmanagementservices)。

财报显示,2018年全年,宜人贷发放贷款386.06亿元人民币,较上一年度的414.06亿元人民币,减少7%。第四季度,宜人贷发放贷款83.67亿元人民币,较上年同期的134.39亿元,同比下滑37.7%。

贷款便利服务费收入下滑严重,2018年贷款便利服务费收入为34.13亿元人民币,较上一年的52.27亿元减少34.7%。

贷款便利服务费用的下滑,反映出平台出借人和借款人的信心受到打击,进而导致平台投资人、借款人数量减少。

财报显示,2018年宜人贷贷款总额、借款人数、投资者人都均呈现不同程度的下滑。财报显示,2018年宜人贷有位借款人,较上一年的减少人。投资者人数也出现严重下滑。2018年宜人贷共有位投资人,较去年的减少人。

财报披露,曹阳因个人原因辞去宜人贷COO兼CTO职务。

宜信昔日光鲜已不复存在,取而代之的是被投诉收取砍头息和高利率,并进行暴力催收。

多平台被诉存砍头息、暴力催收违规行为

宜人贷近来多次被举报存在向借款人发放高利贷、收取砍头息、进行暴力催收等违规行为。

异观财经发现,在黑猫投诉、聚投诉等平台,投诉宜人贷砍头息、高利贷、过高逾期费的投诉比比皆是。

异观财经登陆聚投诉,搜索“宜人贷”,投诉贴高达2664条,宜人贷被投诉“砍头息”、高费率、逾期罚金过高、侵犯隐私,以及包括骚扰亲朋、恐吓威胁、谩骂等在内的暴力催收。

(来源:聚投诉)

宜信线下资产端宜信普惠也存在同样的违规行为。

宜信普惠怀化分公司涉嫌非法开展金融业务宣传等非法金融业务活动,被湖南怀化鹤城区公安分局和工商分局联合查封。

多位爆料人向异观财经表示,宜信普惠存在砍头息、暴力催收等违规行为。

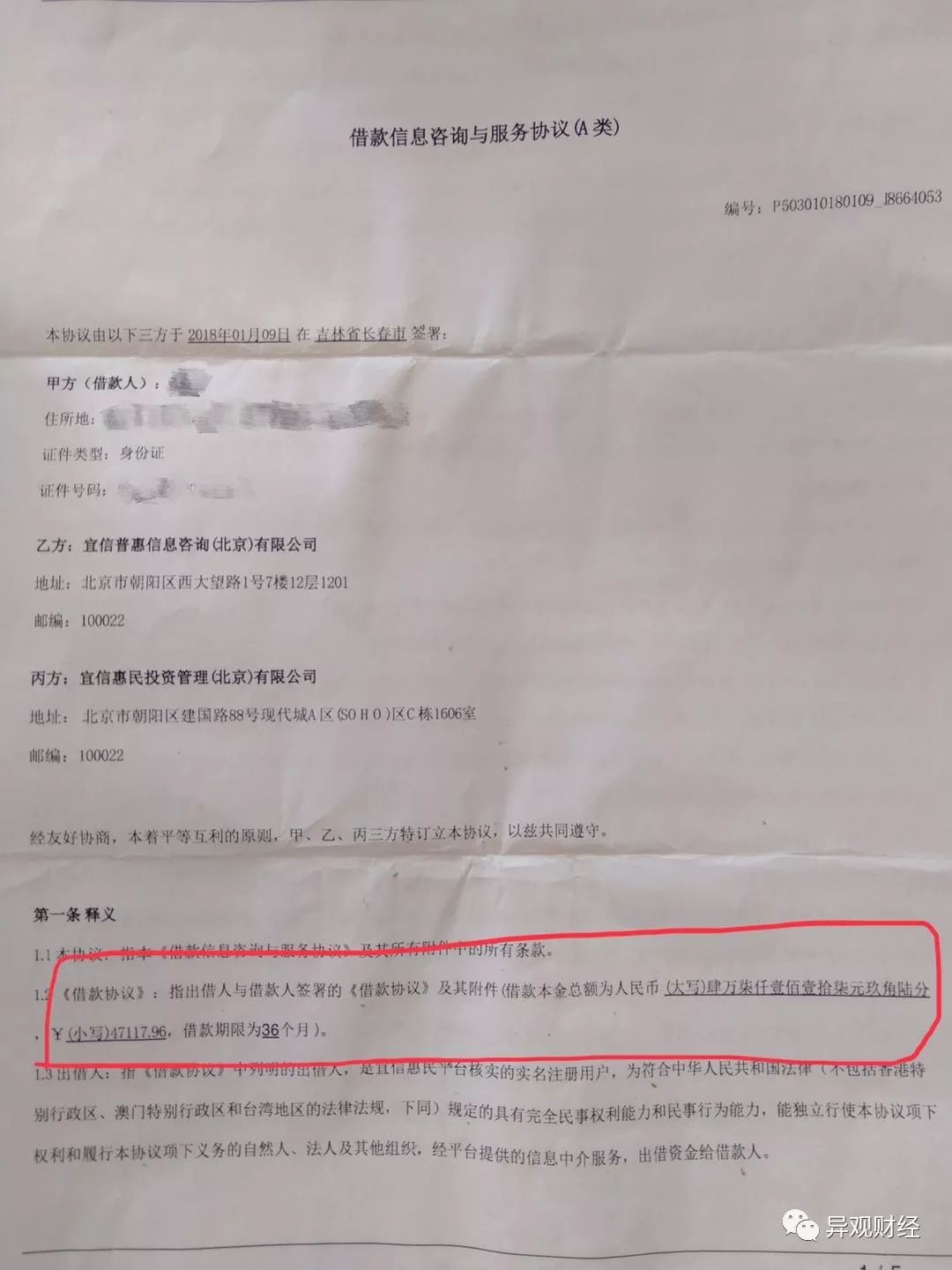

吉林长春一位爆料人向异观财经表示,其老公李某2018年1月9日在宜信普惠长春门店借款元,然而李某所签署的合同里借款本金数额为.96元,多出来的.96元作为信息咨询费用、支付管理服务费被直接扣除,这笔费用被算作了本金的一部分。

李某的这笔借款期限为3年,每月还款1次,36期还清。根据借款协议,李某每月还款1564.99元,3年共计.64元,除去.96元本金及信息咨询费用、支付管理服务费后,剩余的9221.68元为借款利息。

(借款协议中,借款本金为.96元)

根据最高法《关于审理民间借贷案件适用法律若干问题的规定》第二十六条,“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予以支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还依据支付的超过年利率36%部分的利息的,人民法院应当支持。”

在李某借款协议中,约定借款年利率为12.7%。异观财经根据实际数额计算,名义利率为28.68%,实际利率为46.01%,如果按照IRR计算,年利率高达57%,均超出最高法36%利率红线。

此外,宜信向借款人收取的.96元费用,分为两部分,一部分是借款人李某需向乙方宜信普惠信息咨询(北京)有限公司支付信息咨询费用6734.10元;另外一部分是向丙方宜信惠民投资管理(北京)有限公司支付管理服务费.15元。两公司分别占比39.3%和59%。

有业内人士向异观财经表示,宜信用两个公司分别收取不同服务费用,涉嫌以分拆形式降低服务费的嫌疑,也是通过打擦边球的方式,巧设条款,规避监管。

以高利贷模式,向传统金融机构覆盖不到的用户发放贷款,以行业通行“潜规则”如砍头息等取得超额回报,这模式下形成的高逾期率、高坏账率,不仅严重影响用户对宜信的信任与依赖,更是直接造成借款人借款利息居高不下,偿还压力增大。

当借款人无力偿还不断增加的本利总额时,逾期率、坏账率又将进一步上升,坏账金额不断增长,陷入恶性循环。

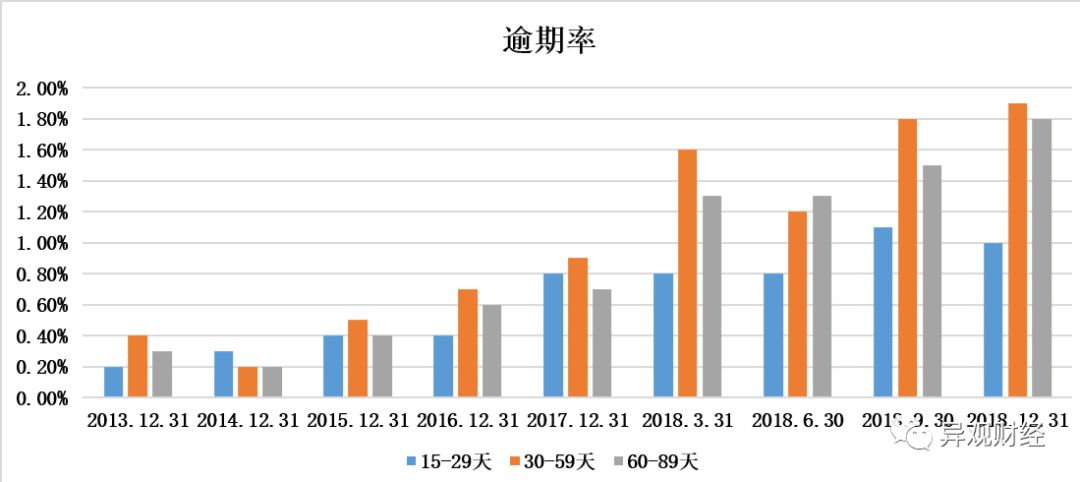

财报显示,截至2018年12月31日,宜人贷15-29天,30-59天和60-89天的逾期率分别为1.0%,1.9%和1.8%,而去年同期数据仅为0.8%,0.9%和0.7%。如此看来,宜人贷在大数据征信、自动化征信体系和反欺诈系统等技术加持下,逾期率并未得到有效控制,反而出现了上升。

整体情况而言,宜人贷逾期率水平逐年增高。

(数据来源:财报)

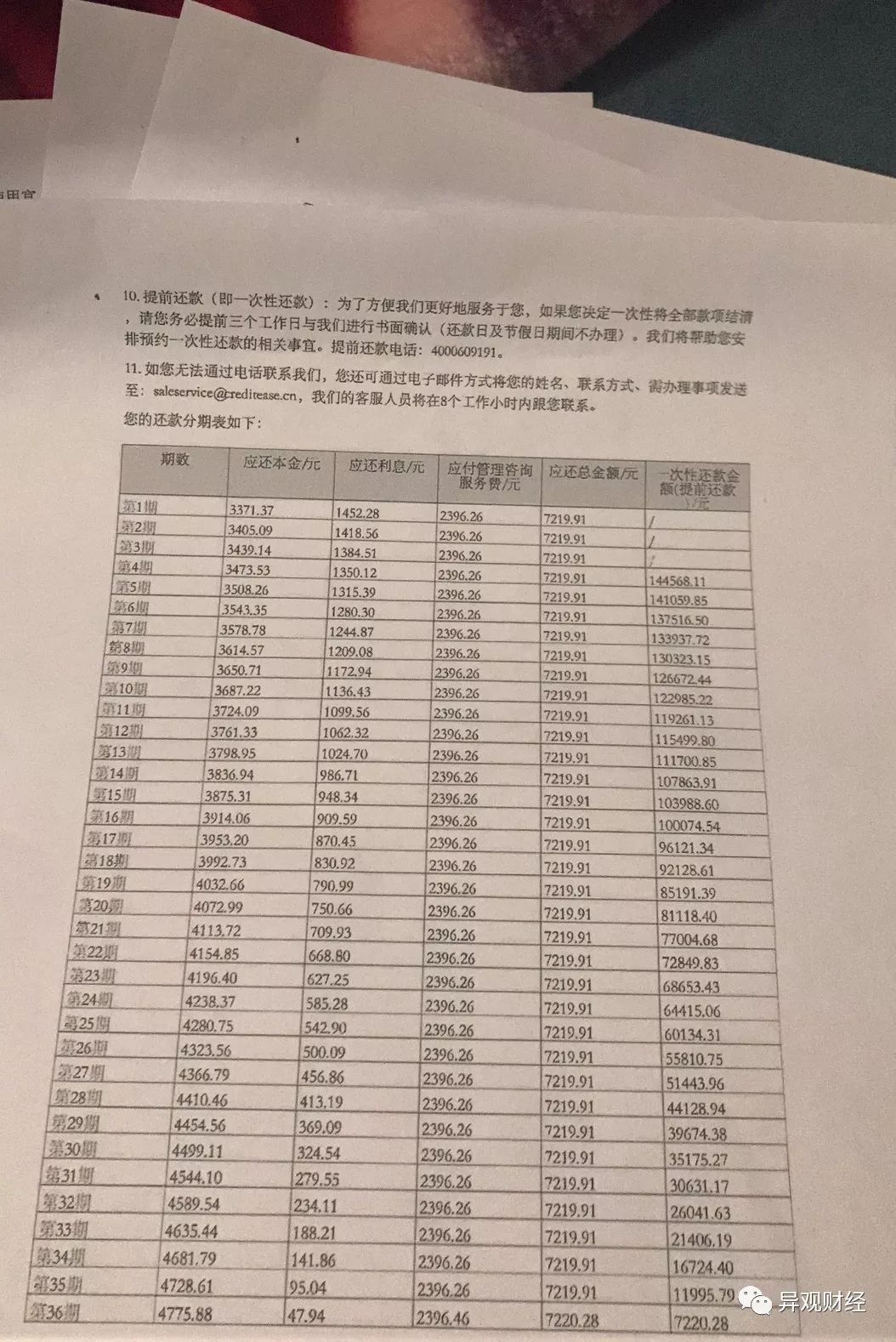

以上案例并非个案,另外一位爆料人向异观财经表示,其老公2016年12月在宜信普惠借款,借款协议中金额为.21元,实际到账只有元。

爆料人提供的截图显示,借款人每月需还款7219.91元,其中包含本金、利息、支付管理咨询费用三部分费用。

(爆料人供图)

消息称宜人借款和宜信普惠合并完成

3月21日,根据《21世纪经济报道》称,宜信可能将内部资金端——宜人贷与宜信普惠内部整合。

官网资料显示,宜信普惠全程宜信普惠信息咨询(北京)有限公司,是宜信旗下普惠金融业务品牌。目前已在267个城市和农村地区建立协同服务网路,为中国工薪阶层、小微企业主等提供信用借款信息咨询服务,以及提供便捷的车、房抵押借款信息咨询服务,同时为广大农户、农商平台及中小微企业提供小型经营设备、畜牧、农机的融资租赁信息咨询服务,以及基于产业供应链的融资信息咨询服务。

据了解,宜信普惠的一部分资产对接到宜人贷,另外一部分对接到宜信旗下另一家网贷机构——宜信惠民。

宜人贷是宜信重点打造的网贷机构,于2015年12月在美国纽约证券交易所上市。据悉,宜人贷的业务分为宜人借款和宜人财富两部分。

异观财经从知情人士处获悉,宜人借款和宜信普惠的合并在2018年下半年完成;宜信旗下的线上金融服务平台——指旺也和宜人财富合并,工位都已完成搬迁。