“信用卡没有及时还款,逾期记录产生后很受影响,最近想要买房直接就被银行拒了。尝试进行异议申诉和找中介修复,但实际了解才发现并不简单。”9月28日,用户王洋(化名)向北京商报记者讲述了自己的经历。

历经了自行申诉和寻求代理两种途径的王洋,最终放弃了提前修复征信。北京商报记者进一步调查发现,征信修复行业报价混乱,用户很难区分。代理人员在线下通过房产中介、小贷公司等渠道进行获客,在操作征信修复时也存在诸多难点。

报价混乱用户生疑

在《征信修复“智商税”(一)|致兴征信层层收代理,被指违规展业,代理商怎么办》报道中,北京商报记者揭露了市场上有机构违规从事征信修复业务、招收加盟代理等乱象,代理商缴费加盟后才发现问题重重。

北京商报记者也与多位存在逾期记录的用户进行了沟通,受到高报价、按条计价的收费方式影响,即便有金融贷款需求的用户也同样踌躇不前。同时,多位受访用户认为,征信修复就是简单的“拿钱办事”,对于其背后的难易程度并不了解。

一名存在多条逾期记录的用户王洋(化名)告诉北京商报记者,自2017年以来,其持有的多家银行信用卡陆续产生了逾期记录,2019年后逐渐还清了欠款但记录未能消除。“最后一家银行的逾期是发生在2020年初,是受到疫情和家庭重大变故影响。”

疫情期间金融机构对于用户减免政策,也让当时计划买房的王洋有了对逾期记录作出异议申诉的想法。王洋称,最先就想通过政策对疫情期间的逾期进行处理,在还款时也与银行工作人员进行了沟通,通过银行异议申诉渠道提交了相关材料,但最终未能通过审核,“银行也能看到征信报告上的其他逾期记录,这也说明逾期并非偶然事件,自然就不会处理了”。

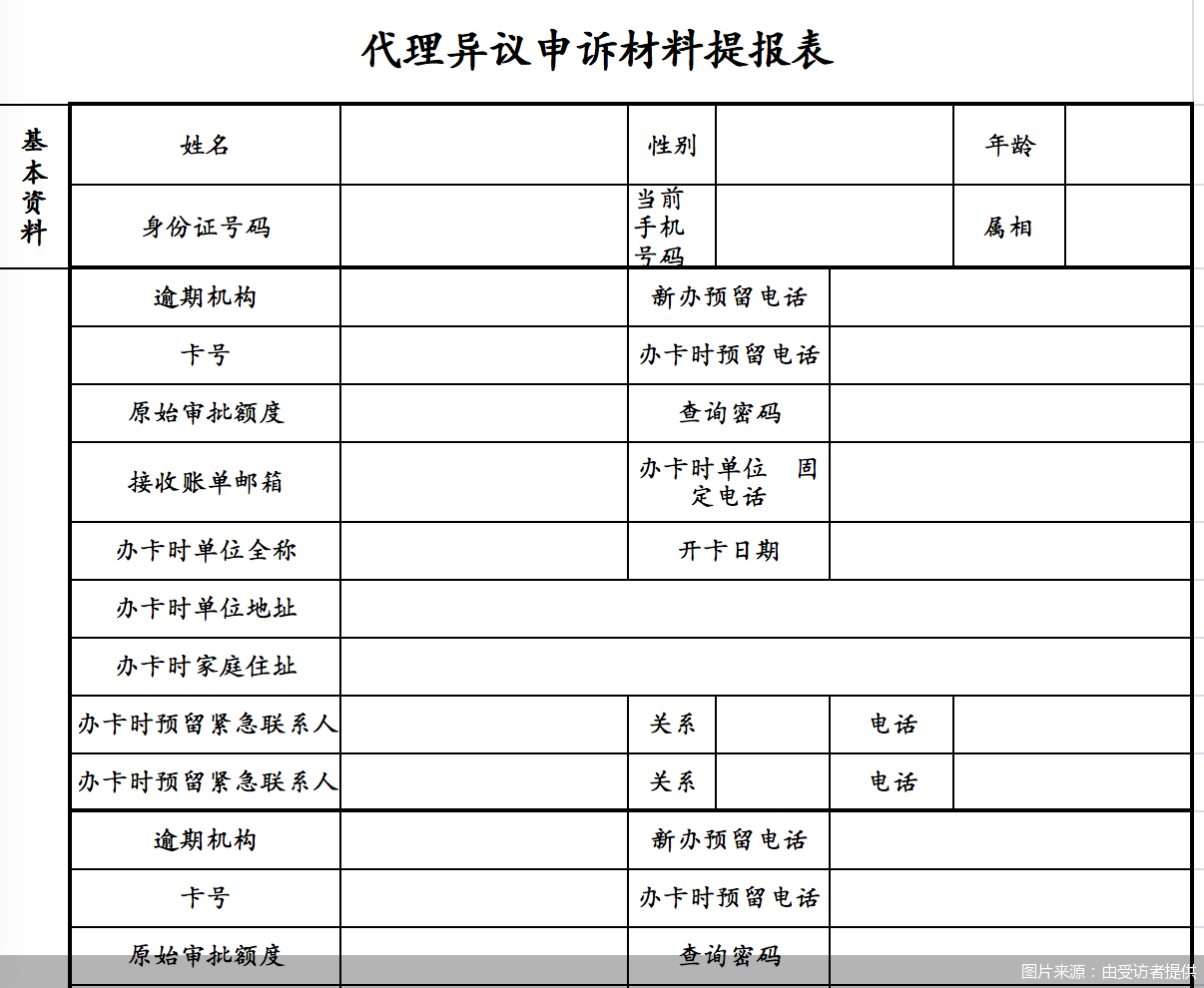

用户委托中介修复征信时所需要填写的部分信息

而在进行征信异议申诉的过程中,王洋也从网上了解到了征信修复这一操作。“原本以为就是给钱走‘特殊渠道’,最后还是要通过银行的这一申诉渠道,就感觉效果要打上问号了。不花钱我也可以自行申诉,交了钱也不能保证解决问题,还要承担资金损失的风险。”

另一方面,除了修复效果待定外,市场中介人员给出的修复报价参差不齐也让王洋产生了质疑。期间王洋陆续联系了三家声称可以进行征信修复的机构,同一条逾期记录给出的报价是2500元至6000元不等。王洋认为,报价差价过大也意味着行业整体是无序的,其可信度也将再打折扣。

北京商报记者从一名银行业从业人员处了解到,用户提出的征信异议申诉后,银行会重新严格核实信息并形成报告,但申诉成功率非常低,“银行对于用户征信审核本就十分严格,真实有特殊情况或报送错误的情况,用户可以自行提出申诉”。

入行一年的“个人征信异议申诉师”高飞也向北京商报记者证实,当前征信修复市场定价混乱,部分有需求的用户在咨询价格后便没有下文。

中国人民大学助理教授王鹏分析指出,带有付费性质的征信修复行业,当前仍处于黑箱状态,大量机构打着“代理、服务”的旗号,以“擦边球”的形式无资质开展征信业务相关业务。用户缺乏对信用的足够了解,信息不对称导致此类机构横行,用户受骗。

“近两年来用户对于征信修复的警惕性有所提高,也是多方宣传的结果。但仍有用户认为用钱就能够解决逾期问题,实质上也是一种错误的价值观。用户合规征信意识不足,也说明当前的教育和宣导工作做的不够,还需要进一步强调其重要性。”苏宁金融研究院金融科技研究中心主任孙扬补充道。

线下引客实操太难

近年来,围绕征信修复,招揽用户、出售相关培训课程等广告在各类公开平台时有出现,引起多方关注,但关于征信修复的各类骗局同样屡见报端。北京商报记者在揭露了加盟乱象后,也向从业人员进一步了解了征信修复生意的获客和真实收益情况。

在谈及收入水平时,高飞忍不住“大吐苦水”。据高飞介绍,行业内获客大多是通过线上和线下两种组合渠道进行,线上通过贴吧、微博以及各类短视频平台进行业务介绍,让用户主动联系;线下则是通过当地房产中介、汽车4S店小贷公司等业务员,介绍有金融贷款需求但存在逾期的用户,业务员可以获得20%的分润。

“在加盟前公司着重宣传了行业‘钱’景,以此吸引代理商加盟,处理一位用户的一条逾期记录至少2000元,一个月招揽10位用户即可至少收入2万元。但实际展业过程却是困难重重,很难从中获得收益。”高飞指出,“为了吸引用户,我的报价更是一降再降,最低500元也能接单。但最后又会被卡在银行那边,入行一年来累计投入近10万元,但一单都没有做成。”

北京商报记者多方了解到,当前市场上开展征信修复相关业务的机构层出不穷,提供该业务的机构本质上是利用法律许可的“征信复议”制度,帮助用户通过银行征信异议申诉渠道,帮助客户进行申请,但实际成效极为有限。

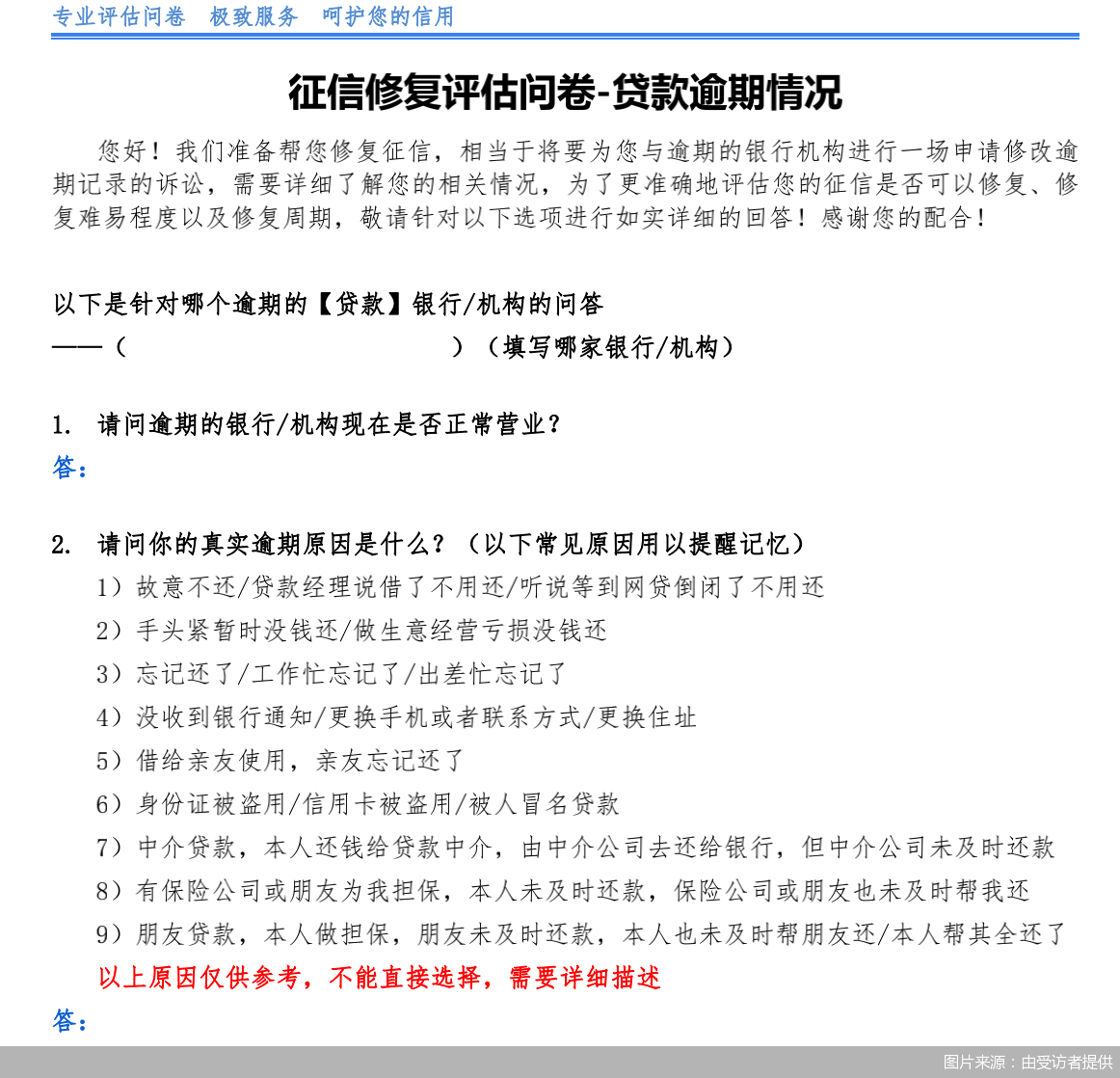

用户委托中介修复征信时所需要填写的部分信息

高飞也向北京商报记者坦言,通过银行异议申诉渠道,就需要有充足的理由向银行发起申请,此前不少同行均是以生病住院等不可抗力因素为由异议申诉,但现在银行对该部分内容审核更为严格。不少机构也转向通过抓银行漏洞“威胁”银行撤销记录,包括在办理信用卡前未向用户进行风险说明、报送逾期信息前未告知用户等,但由于难以掌握证据,这个方法也很难实行。

孙扬指出,当前市场上此类征信修复机构,多通过信息包装和各类话术向银行进行申诉,期间还夹杂着大量只收钱、不干活的骗子公司,严重危害真实的信用市场。征信报告的意义在于如实反映用户的征信状态,金融机构由此进行风控审批。

孙扬表示,如果信用可以“随意修复”,就失去了反映真实信用情况的本意,不论是银行还是监管方,都不会允许此类事情发生。

中国并购公会信用管理专委会委员安光勇更是直言,围绕征信修复产生的加盟、收费等行为均属违法行为,监管部门已经多次强调,网站处理异议申诉和信用修复不向各类主体收取任何费用,同时未授权任何单位和个人通过其他渠道代理办理异议申诉和信用修复。

加强整治严打出局

在多位业内人士看来,征信修复的生意之下,受到“钱”景吸引的代理商,迫切想解决逾期问题的用户,双双沦为了从事此类业务机构的收割对象。大量机构以所谓“帮助用户合理申诉,助力构建社会信用体系”为名,大行圈钱之实。

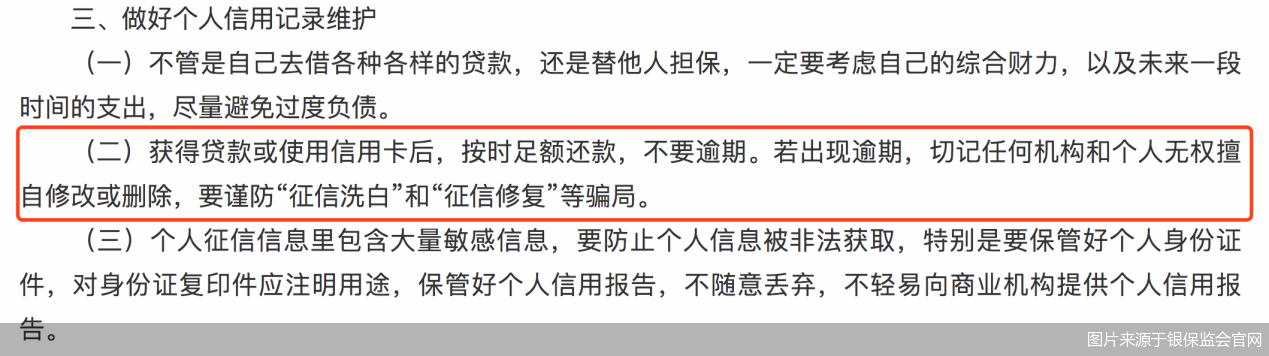

银保监会发布风险提示

但对于第三方代理开展征信修复等问题,央行、银保监会等均已多次发布风险提示。央行方面强调,社会上一些打着“征信修复”旗号,号称花钱就“可以修改不良信用记录”的公司,是不法分子利用了信息不对称以及借款人的侥幸心理,骗取“代理费”“培训费”等,社会公众要提防受骗。

央行方面指出,秉承规范与培育并重的原则,合理引导有条件、有资质、有资源的征信机构进入市场,同时加强对未经审批或备案从事征信业务,以及打着“征信修复”的幌子非法骗取钱财等违法违规行为的打击整治。

央行在2021年1月披露的《征信业务管理办法(征求意见稿)》中也曾提到,以“信用信息服务、信用服务、信用评分、信用评级、信用修复”等名义对外提供征信功能服务的,适用于该管理办法。

孙扬分析认为,“信用修复”纳入监管范围、规范经营是必然趋势,市面上违规展业的机构也必然会在严格整顿下出局。

对于如何整顿根治这一乱象,孙扬强调,地方金融监管部门以及市场监管部门要严格把关此类公司的注册,打击违法违规的信用修复服务,对于欺骗和伪造信用情况,甚至中介机构和金融机构内部人员内外勾结,开展修复信用的行为,要严厉打击。金融监管部门要加强对于金融机构的此类事宜深度检查和回溯,并在监管评级中予以反映。此外,还要通过多宣传、多教育,构建健康良好的信用观,引导用户不过度使用贷款和信用卡,要适度消费和借贷,通过正规渠道来处理信用相关问题。

北京商报记者岳品瑜廖蒙