作者:梁凤洁/邱冠华

联系人:陈建宇/徐安妮

来源:浙商证券银行研究团队

具体参见2021年8月29日报告《大超预期,不良双降——邮储银行2021年中报点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

报告导读

盈利大超预期,战略方向明确,新任行长到来有望催化战略执行。

投资要点

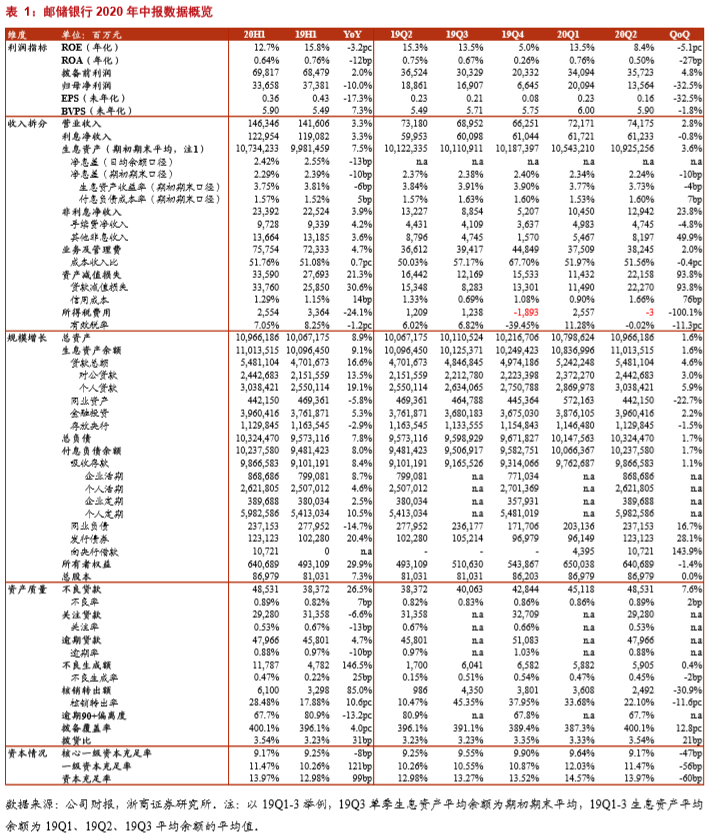

数据概览

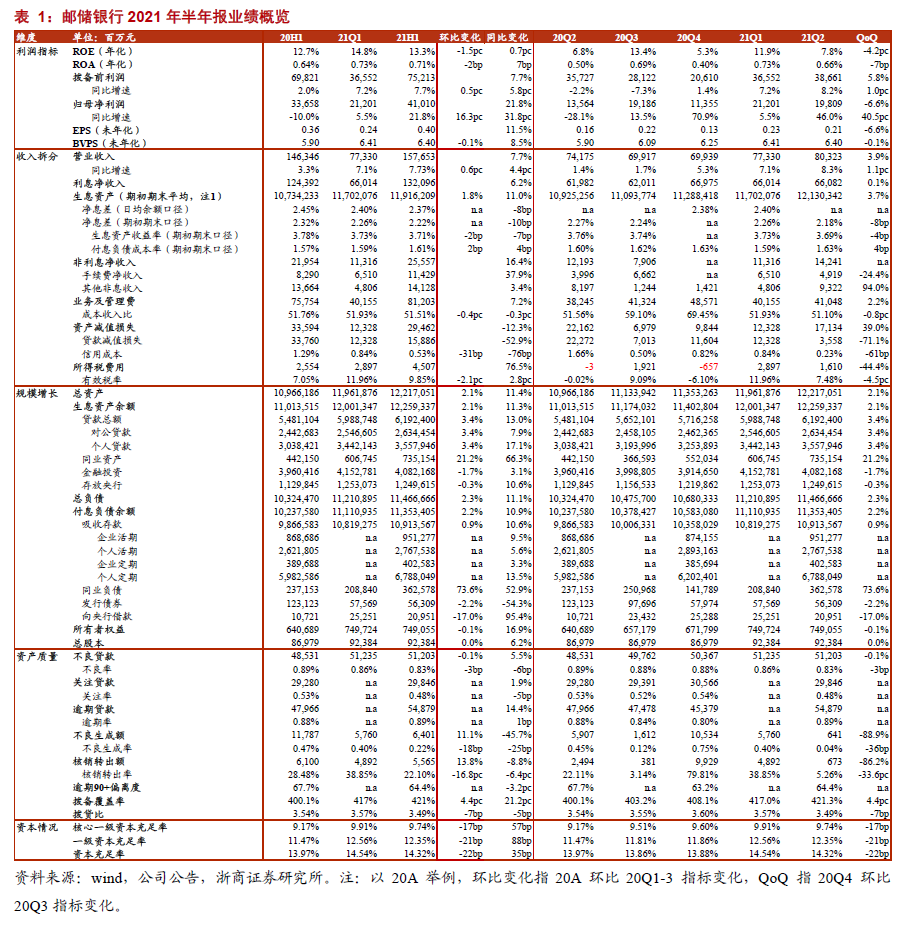

21H1邮储银行归母净利润同比+21.8%,增速环比+16.3pc;营收同比+7.7%,增速环比+0.6pc;ROE13.3%,同比+0.7pc,ROA0.71%,同比+7bp;不良率0.83%,环比-3bp;拨备覆盖率421%,环比+4pc。

核心观点

1、盈利大超预期。邮储银行21H1净利润同比+22%,增速环比+16pc,大超市场预期,归因减值拖累改善。21H1邮储资产减值损失同比-12%(21Q1同比+8%)。展望未来,不良优中向好和财富战略推进,有望继续支撑盈利快速增长。

2、战略方向明确。半年报中,邮储银行披露“”战略方针,提出发力普惠金融、财富金融、产业金融、绿色金融四大领域,战略方向进一步明确。且随着刘建军行长的到任,战略执行有望得到催化,未来战略成效值得期待。

2021年上半年,邮储的财富战略已取得亮眼成绩。21H1AUM同比+12%,增速较20A提升2pc。代理收入同比高增127%,拉动中收同比增长38%。

3、资产质量优异。21H1不良双降,不良额环比-0.1%,不良率环比-3bp至0.83%,关注率较年初-6bp至0.48%,资产质量保持行业领先。逾期率有所波动,逾期率较年初+9bp至0.89%,判断是一次性扰动,后续资产质量将继续优中向好。

4、息差环比下降。21Q2息差(期初期末)环比-8bp至2.18%,资负两端均有压力。

①资产端,21Q2收益率环比-4bp,归因贷款利率下行。21H1贷款利率较20H2-7bp。

②负债端,21Q2成本率环比+4bp,归因存款占比下降。21H1存款环比+1%,增速较总负债慢1pc。注意到,21H1定期存款较20A增长9%,增速较存款快4pc,一年期以内定期存款为主要增长点(较年初约+16%)。因定期存款储蓄代理费率低(活期2.30%,一年期1.08%),定期存款占比提升对盈利影响中性。如将储蓄代理费计为存款成本,21H1存款成本率与20H2持平。

盈利预测及估值

邮储银行盈利大超预期,战略方向明确,资产质量优异。预计2021-2023年邮储银行归母净利润同比增长19.99%/15.29%/15.09%,对应BPS6.82/7.32/8.27元。维持目标价7.00元,对应2021年PB1.0倍。现价对应2021年PB0.73倍,现价空间40%,买入评级。

风险提示

宏观经济失速,不良大幅爆发。

报告正文

往期报告回顾

点击报告链接直达↓

行业专题

◇下半年策略:否又极,泰再来

◇100页深度:重构银行估值体系

◇把握下半年布局银行股绝佳窗口

◇招行平安亮剑,财富打法升级

◇业绩再印证,两颗定心丸

◇下半年策略:宽货币+宽信用=还是买银行

◇中报超预期,跌出黄金坑

◇存款新政:存款利率下调,银行实体共赢

◇现金理财新规:统一监管,回归本源

◇综述:不良改善,营收分化

◇政策稳定,精准滴灌

◇如何解读政府工作报告?

◇再迎业绩催化,看好银行板块

◇房贷新政:和风细雨,利好长远

◇信用债违约的影响及演进

策略报告

◇二季度策略:信用渐收,银行特优

◇浪来了,第三次要信

◇年度策略:与谁做时间的朋友

◇大象要起舞

◇翻多银行:否极,泰来!

◇银行策略:留一份清醒,留一份醉

◇中期策略:韬光养晦,以退为进

◇年度策略:大浪淘沙

◇年度策略:大浪淘沙估值篇——价格重于时间

个股研究

◇【个股点评】兴业银行:商投旗舰,加速起航

◇【个股点评】江苏银行:营收利润双升,不良环比双降

◇【首次覆盖】华泰证券:财富之精英,科技之先锋

◇【个股点评】苏农银行:不良实现双降,盈利能力回升

◇【个股点评】南京银行:业绩大幅回升,零售战略升级

◇【个股点评】常熟银行:小微战略推进,息差拐点出现

◇【个股点评】招商银行:龙头地位凸显,财富斩露峥嵘

◇【个股点评】宁波银行:业绩表现强劲,私行业务高增

◇【个股点评】浦发银行:增持显信心,性价比之王

◇【个股深度】兴业银行:不确定性消除,反转拐点确立

◇【个股深度】南京银行:城商行龙头回归

◇【个股点评】兴业银行:业绩是最好的答案

◇【个股点评】招商银行:盈利高增,财富标杆

◇【个股点评】宁波银行:业绩靓丽,息差回升

◇【个股点评】平安银行:转型以来最优答卷

◇【个股点评】光大银行:财富管理发力,资产质量向好

◇【个股点评】邮储银行:业绩超预期,成长性凸显

◇【个股深度】浦发银行:拐点之年,砥砺归来

◇【个股点评】华夏银行:国有股东增持,经营显著改善

◇【个股点评】长沙银行:业绩全面开花,中小银行翘楚

◇【个股深度】兴业银行:拨云见日,大有可为

信贷社融

◇2021年3月社融:印证稳杠杆,需求超预期

◇2021年2月社融:信贷大超预期,融资需求旺盛

◇2021年1月社融:信贷天量,需求强劲

◇12月社融:信贷增速持平,社融增速回落

◇11月社融:货币政策回归常态化

法律声明及风险提示

本报告由浙商证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格,经营许可证编号为:Z)制作。本报告中的信息均来源于我们认为可靠的已公开资料,但浙商证券股份有限公司及其关联机构(以下统称“本公司”)对这些信息的真实性、准确性及完整性不作任何保证,也不保证所包含的信息和建议不发生任何变更。本公司没有将变更的信息和建议向报告所有接收者进行更新的义务。

本报告仅供本公司的客户作参考之用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告仅反映报告作者的出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本公司的交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理公司、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权均归本公司所有,未经本公司事先书面授权,任何机构或个人不得以任何形式复制、发布、传播本报告的全部或部分内容。经授权刊载、转发本报告或者摘要的,应当注明本报告发布人和发布日期,并提示使用本报告的风险。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

大话金融

银行,

关注这一个就够了!