上回说完了快速提额阶梯的信用卡之间的取舍,现在我们来聊长期持有的卡片问题。脱离了提额周期这个优势以后,必须是在额度、风控、信贷上占有绝对的优势才值得让它们存在我们的卡包,不然不如一销为快。

提额幅度:光大正常提额的比例10-20%较为常见,30%已经达到奢侈级别,很多人认为白金卡就一定提额比例会有所提升,这是个误解。半年就这个幅度差强人意,当然也是光大想看到了一个效果,因为它们可以“强制”你办理现金分期,然后变相的提升固定额度,幅度无限大,对于刚需党来说肯定乖乖分期。

但现金分期邀约提额有两种情况:这次分期是与银行互动,将有助于你未来的提额,你可以账单日后尝试申请等等;另外一个是明确告诉你要分多少钱,分多少期,立即提升至某额度,提升额度和分期是同步进行的,哪个失败都是连同失败。但不是每个持卡人都懂这个猫腻,那么光大银行的现金分期业务量就直线上升啦。

提额周期:三个月有一次临时额度,六个月会在APP上显示可提升额度,但想现金分期提额就不是这个周期了,需要等,等几个月说不准,反正是值得等。算它9个月可以现金分期一次,一次能提2至5万,那么无论多低额度的光大卡,三次就可以超过十万额度,实际操作上,2万的卡一年半就破十万了,所以还是值得期待。

这里说一个小知识:已经持有金卡的,不要自己去申白金,不会曲线还浪费邀约你办理白金卡给你提额的机会,除非是在APP上已经显示申白金可提升额度。

风控力度:不是逾期、多网贷、全部信用卡空卡和最还款多个问题集中一身的,就很少降额。

用卡权益:光大新卡权益前期是最给力的,后续是温暖升级最快滴,但孝心白的标准版还是值得拥有,新户首年年费可以消费免,次年积分兑。一年两次接送机+两次洗牙就都值得了,至于机场贵宾厅不一定选它家。如果孝心白拿不下可以拿移动中青,有一次接送机,积分自动转为移动积分,1000分价值1.2元这样。有能力的两个卡都持有,权益叠加玩。

提额幅度:中信提额不看比例,直接按倍数提,翻倍的的最为常见。我一直有一张下卡1.4万的中信留来做案例教学,18年下卡,现在才到了8.4万,因为20年的中信降额风控潮因素限制了提额,所以失去了两次的提额机会,但后续释放了提额后,稳定提了继续两次。今年年初也有卡友1万多直接就跳到了4.8万。但近两年中信能提到15万的数据我自己是没有了。

提额周期:之前的周期乱了,我还怕不稳定,这次准时提额后可以准确的说中信六个月又提了。现在中信提额能在APP点的几乎没有,都是银行邀约为主,所以大伙不要拉黑了短信错过了提额。中信降额风控了一堆人,按理后续就是提额的利好消息了。

不过如果负债率太高的中信也许不适合,它政策收缩了。

风控力度:中规中矩,但是如果你已经触发了,还一次款就降一次额度,没得商量。有逾期的中信降额很快,不必抱有幻想,其他用卡途中如果不是跳码和商户与金额不符的,问题不大。

用卡权益:HuaweiCard小白金值得拥有,华为PAY笔笔返现,但就是不懂返多了卡还能用不?所以我还是不看好,毕竟我是额度党,那就只剩IHG优悦金卡了,酒店权益刚需党可以持有,其他的看心情选卡种。积分不值钱,9积分兑换还能补贴点手续费。

提额幅度:不稳,还没有盼头,平安的提额是有,但不会再有什么六个月一提的说法,就算提了幅度也并不高,一年周期计算,提额幅度感人。平安能到十万额度的人是非常少。

风控力度:平安、浦发、广发这三家银行的风控处于一个水平上的,但平安其他方面就差强人意,旅游白因为撸疼了它被强制销卡的案例就证明了一切。有网贷的必定降额,看时间而已。撸它活动过多的也会风控降额,刷卡不规范的也风控降额,你刷个健身馆超过一千元就很可能被标记了,平安的风控不是立马触发的,系统累计你多次降低评分的行为后才出发。有卡友降额后想投诉恢复,平安会立即列出近半年的某几笔交易金额让你提供增值税专用发票才能有资格申请恢复额度,有人就算给出了,平安还是说用卡不规范的理由拒绝你的请求。

但是为了让你撤诉,他们会主动提出退给你近些年的分期手续费,退你手续费都不给你用卡,可想它们内部的风控多么严!!!

用卡权益:可以说如果平安不是为了车主卡的88折加油的基础上考虑,根本就不值得申请,线下交易不给积分,线上交易过多了容易风控说你消费类型单一需要多元化用卡,话都给它说完了。

提额幅度:可高可低,很早以前写过文章详细描述过这个事情,比如你名下四张银行信用卡,交通的额度属于最高的话,那么提额稳定性和幅度都还不错,如果你交通额度属于最低的话不提额的概率很高,幅度也不会让你满意。简单概括就是看你数据给你脸色。交通偏爱女性用户,女性用户就算资质差提额幅度也可观。

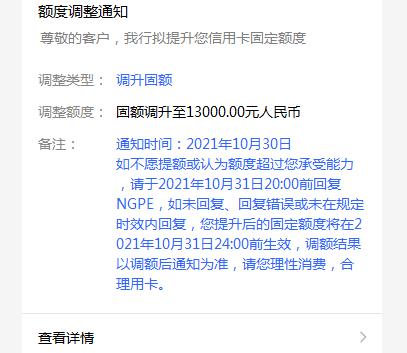

如图,这是今一张交通刚提额的额度,20%都不到。

提额周期:这个就比较稳定,3个月肯定有临时,6个月就可以出固定。

用卡权益:京东Plus联名白金卡,有效期内每年得京东会员年卡,每周五京东支付10%的优惠,而且还同享交通标准白金卡的相关权益,等于机上了白麒麟的权益,真香。其他卡就不用看了,没什么看点。

值得一提的是疫情后续交通给过免息6期分期的抵扣券,后续还没有秋后算账那种,平常活动又多,如果不为额度,可以留一个位置给交通。

提额周期?没有的事。提额幅度?没有的事。邮储提额跟用卡真没什么关系,下卡额度是终身的比例占多数,曲线鼎雅鼎致白也就19-20年比较有效,现在权益阉割,鼎雅3万起步了,鼎致5万起,。鼎雅权益没了,鼎致权益,全国15份,还需要抢,呵呵?

提额幅度:6千到1.2万的浮动空间太小,但曲线提额的空间力度很大,实操曲线最高提了5万元。首卡下卡8个月然后不去点提额的情况下直接曲线,按这个周期看,一年半到达十万毕业建行是妥妥的。再说了现在四大行里面建行的综合评分是最高的。

提额周期:7个月是常见,6个月是偶然,不提的很少。

关于建行的有独立写过文章,这就不多说了。

用卡权益:车主卡必须上车,2.5万积分换100油卡,5万额度一个月交易手续费是300元,扣掉油卡200实际花费100元,有多香就不用我再说了。大山白能拿有需求的可以,酒店权益比较突出,用得到才行,用不到不一定非拿,40万积分去兑换年费?价值1600元的油卡啦。如果没有车的就全球白,有VISA版本的好参加活动,建行VISA活动多,大山白、车主卡、全球白都是带VISA的。

建行更香的是养出这三个:

四大行里面只想把建行说完就行了,因为中行、工商、农行各方面已经大不如以往,在精简卡片的情况下,四大行占一张,商业银行占四张的比例是最合适的了。下一期讲申卡顺序。

举报/反馈