作者:梁凤洁/陈建宇/邱冠华

来源:浙商证券银行研究团队

具体参见2020年10月30日报告《渐入佳境,蓄势待发——兴业银行2020年三季报点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

报告导读

“商行+投行”战略渐入佳境、成果蓄势待发,银行股中首选。

投资要点

核心观点

资产负债结构调整脱胎换骨,“商行+投行”战略初见成效,中收增速行业领先,业绩增速拐点向上,超市场预期。兴业银行有望成为“商行+投行”战略转型的行业标杆,战略渐入佳境、成果蓄势待发,银行股中的首选。

业绩概览

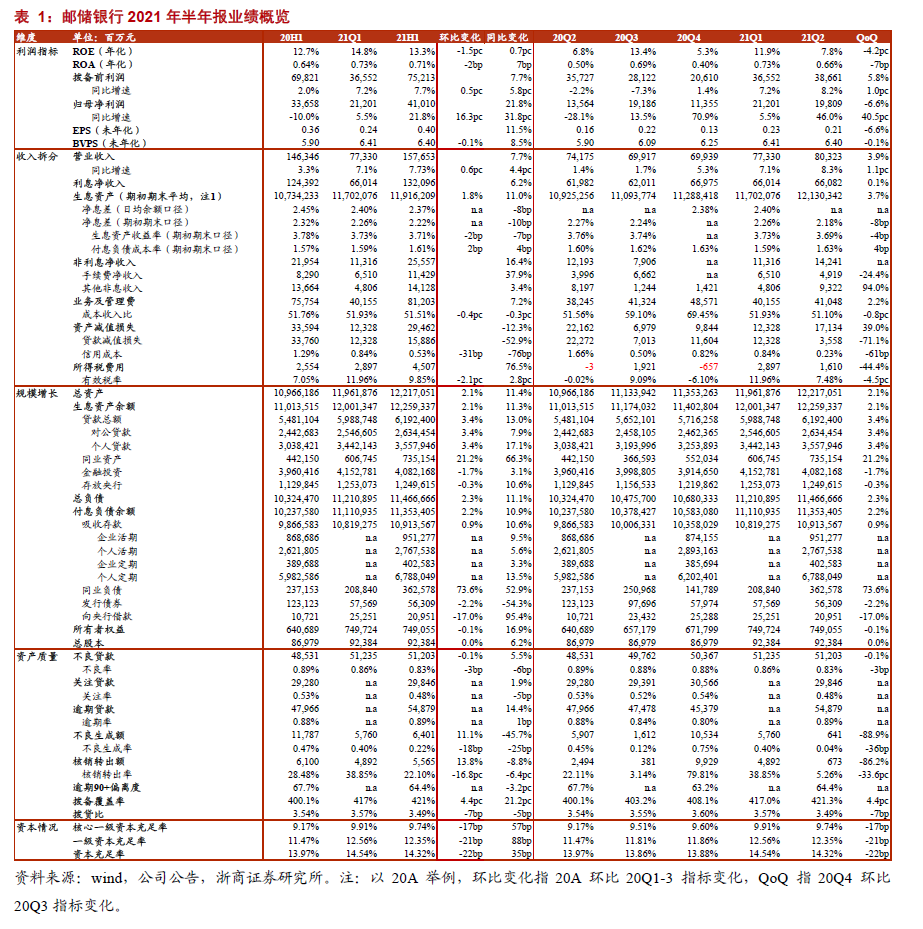

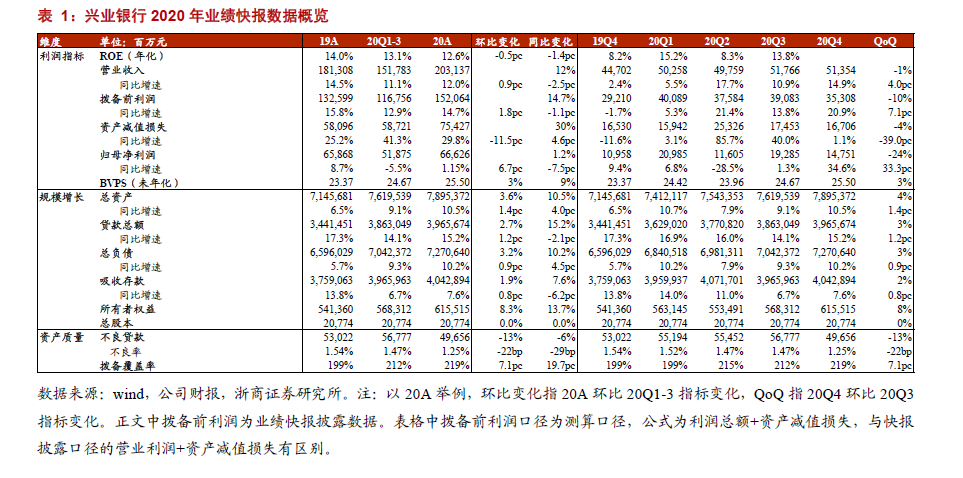

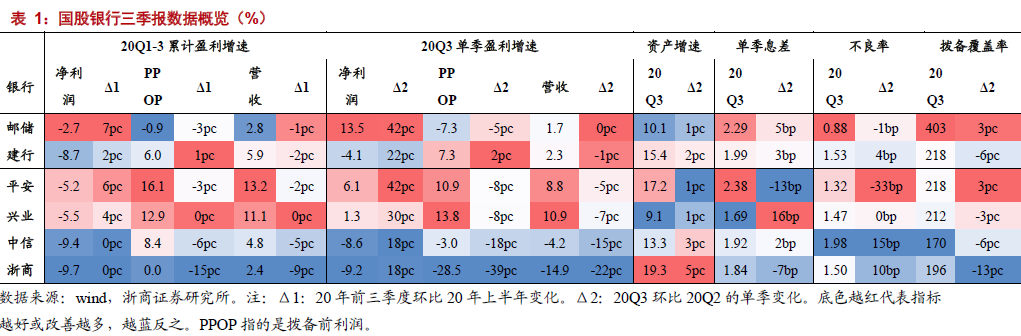

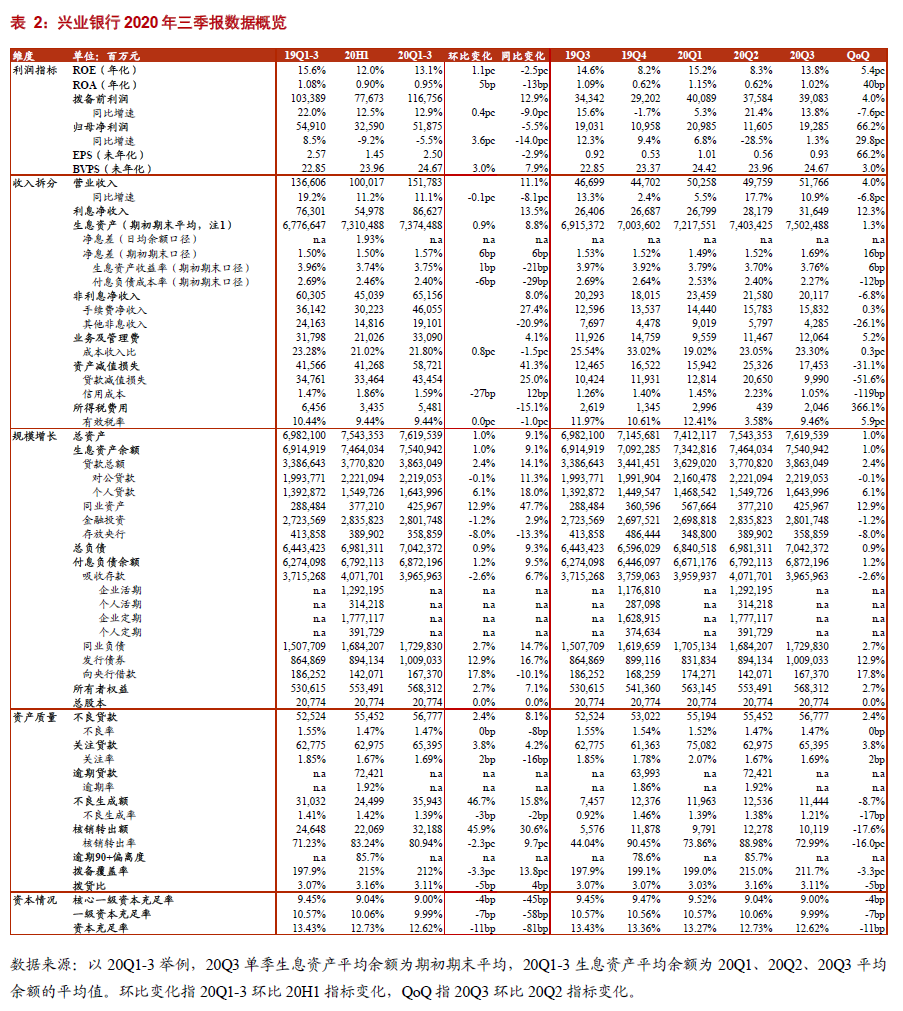

20Q1-3归母净利润同比-5.5%,增速较20H1+3.6pc,营收同比+11%,环比基本持平;Q3单季度归母净利润同比+1.3%,增速环比+30pc。ROE13.11%,ROA0.95%。单季息差(期初期末口径)1.69%,环比提升16bp;不良率1.47%,环比持平;拨备覆盖率212%,环比略降3pc。

业绩概览

1、盈利增速拐点向上

20Q1-3兴业银行归母净利润同比-5.5%,增速较20H1回升约4pc;Q3单季归母净利润同比+1.3%,增速较Q2回升30pc,回升幅度在已披露财报上市银行中第三高。从驱动因素来看,利润增速的回升主要得益于息差环比大幅改善和减值拖累下降,营收韧性超出市场预期。

2、营收增速韧性最强

Q3单季度营收增速+10.9%,高居已披露全国性银行第一。20Q1-3营收同比+11%,增速基本与20H1持平,在已披露财报银行中韧性最强。值得注意的是,这种韧性并非由规模扩张驱动,而是实实在在的营收能力回升带来,表现为息差环比扩大和中收持续高增。

(1)息差继续环比回升。20Q1/Q2/Q3单季息差(模型测算口径)逐季回升,分别为1.49%/1.52%/1.69%(模型测算口径偏低40-50bp,因此推测Q3实际单季净息差在2.0%以上)。Q3改善得益于:①资产端收益率上升6bp,得益于贷款占比上升和零售贷款投放增加;②负债端成本率改善12bp,推测是以同业负债置换高息存款(如结构性存款),同时“商行+投行”战略下存款结构继续改善。考虑主动负债成本率下行的红利逐步消退,预计Q4息差将平稳。

(2)中收增速遥遥领先。20Q1/H1/Q1-3中收同比+28%/28%/27%,增速预计继续在股份行中排名第一。2020年以来中收高速增长得益于银行卡、财富管理、投资银行、FICC多点开花,“商行+投行”战略效果逐步显现。

3、风险指标表现稳定

Q3不良率环比持平,关注率略升2bp,推测因延期还本付息政策到期后下调部分对公客户的风险评级。拨备覆盖率环比略降3pc,而信用减值增速维持41%的高增,市场容易误读为兴业银行不良生成压力再次上升。根据目前各家银行三季报的情况,为应对未来表外非标回表压力,Q3加大非贷款的减值力度,兴业银行预计也不例外。假设非信贷减值损失占整体减值比例上升至25%,则前三季度不良生成率仍然平稳。

盈利预测及估值

业绩超市场预期,战略已渐入佳境、成果正蓄势待发。预计2020-2022年兴业银行归母净利润同比增速分别为+2.99%/+8.25%/+9.78%,对应EPS3.14/3.41/3.76元股。现价对应2020-2022年5.66/5.22/4.74倍PE,0.70/0.64/0.58倍PB。目标价25.20元,对应20年1.00倍PB,买入评级。

风险提示

宏观经济失速,疫情二次反复,美国制裁风险。

报告正文

往期报告回顾

点击报告链接直达↓

行业专题

◇怎么看第一份城商行三季报?

◇三季报前瞻:见拐点,买银行

◇翻多银行:否极,泰来!

◇郭主席发声能推算出全年利润增速吗?

◇Q2监管数据点评:情况正在验证我们的判断

◇银行利润去哪儿了?

◇绝对收益窗口打开:补涨·分化

◇中小银行定向政策的背后──兼评下调超储利率

◇房贷切换LPR专题:怎么选?影响几何?

◇当我们谈论存款降息时

◇疫情阶段如何看待银行股?

策略报告

◇银行策略:留一份清醒,留一份醉

◇中期策略:韬光养晦,以退为进

◇年度策略:大浪淘沙

◇年度策略:大浪淘沙估值篇——价格重于时间

个股研究

◇【20Q3】南京银行:息差提升,风险向好

◇【20Q3】常熟银行:符合逾期,关注风险

◇【20Q3】平安银行:盈利新起点

◇【20Q3】上海银行:做实不良,拖累利润

◇【20H1】光大银行:盈利符合预期,财富管理发力

◇【20H1】招商银行:盈利领跑同业,实际风险改善

◇【20H1】兴业银行:一份满意的答卷

◇【20H1】长沙银行:盈利增速如期,县域金融发力

◇【深度】兴业银行:拨云见日,大有可为

◇【深度】平安银行:揭开口罩看年报

信贷社融

◇8月社融:地方债拉动社融超预期

◇7月社融:信用趋于平稳,结构继续优化

◇6月社融:社融超预期,宽信用延续

◇3月社融:实体与融资冰火二重天?

◇2月社融:疫情干扰,增速平稳

◇1月社融:大超预期,关注疫情

法律声明及风险提示

本报告由浙商证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格,经营许可证编号为:Z)制作。本报告中的信息均来源于我们认为可靠的已公开资料,但浙商证券股份有限公司及其关联机构(以下统称“本公司”)对这些信息的真实性、准确性及完整性不作任何保证,也不保证所包含的信息和建议不发生任何变更。本公司没有将变更的信息和建议向报告所有接收者进行更新的义务。

本报告仅供本公司的客户作参考之用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告仅反映报告作者的出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本公司的交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理公司、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权均归本公司所有,未经本公司事先书面授权,任何机构或个人不得以任何形式复制、发布、传播本报告的全部或部分内容。经授权刊载、转发本报告或者摘要的,应当注明本报告发布人和发布日期,并提示使用本报告的风险。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

大话金融

银行,

关注这一个就够了!