《全国法院民商事审判工作会议纪要》(法【2019】254号,简称《九民纪要》中已经确定:

(三)关于借款合同

人民法院在审理借款合同纠纷案件过程中,要根据防范化解重大金融风险、金融服务实体经济、降低融资成本的精神,区别对待金融借贷与民间借贷,并适用不同规则与利率标准。要依法否定高利转贷行为、职业放贷行为的效力,充分发挥司法的示范、引导作用,促进金融服务实体经济。要注意到,为深化利率市场化改革,推动降低实体利率水平,自2019年8月20日起,中国人民银行已经授权全国银行间同业拆借中心于每月20日(遇节假日顺延)9时30分公布贷款市场报价利率(LPR),中国人民银行贷款基准利率这一标准已经取消。因此,自此之后人民法院裁判贷款利息的基本标准应改为全国银行间同业拆借中心公布的贷款市场报价利率。应予注意的是,贷款利率标准尽管发生了变化,但存款基准利率并未发生相应变化,相关标准仍可适用。

那么,该规定出台后,利息该如何计算呢?

一、利息的主张从何而来?

无论是借款合同(借贷)还是买卖合同(货款)抑或是工程垫资、工程款纠纷,往往都涉及到利息问题。通常情况下,利息的主张一般是有约定的从约定,没有约定的按照法定,下面粗略归纳相关司法解释对利息的规定:

1、民间借贷,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2015年6月23日最高人民法院审判委员会第1655次会议通过),简称《民间借贷司法解释》关于利息的规定:

第二十五条借贷双方没有约定利息,出借人主张支付借期内利息的,人民法院不予支持。

自然人之间借贷对利息约定不明,出借人主张支付利息的,人民法院不予支持。除自然人之间借贷的外,借贷双方对借贷利息约定不明,出借人主张利息的,人民法院应当结合民间借贷合同的内容,并根据当地或者当事人的交易方式、交易习惯、市场利率等因素确定利息

第二十六条借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

第二十九条借贷双方对逾期利率有约定的,从其约定,但以不超过年利率24%为限。

未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理:

(一)既未约定借期内的利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起按照年利率6%支付资金占用期间利息的,人民法院应予支持;

(二)约定了借期内的利率但未约定逾期利率,出借人主张借款人自逾期还款之日起按照借期内的利率支付资金占用期间利息的,人民法院应予支持。

2、买卖合同,《最高人民法院关于审理买卖合同纠纷案件适用法律问题的解释》(法释[2012]8号)关于逾期付款利息的规定,第二十四条(逾期付款违约金)买卖合同对付款期限作出的变更,不影响当事人关于逾期付款违约金的约定,但该违约金的起算点应当随之变更。买卖合同约定逾期付款违约金,买受人以出卖人接受价款时未主张逾期付款违约金为由拒绝支付该违约金的,人民法院不予支持。买卖合同约定逾期付款违约金,但对账单、还款协议等未涉及逾期付款责任,出卖人根据对账单、还款协议等主张欠款时请求买受人依约支付逾期付款违约金的,人民法院应予支持,但对账单、还款协议等明确载有本金及逾期付款利息数额或者已经变更买卖合同中关于本金、利息等约定内容的除外。买卖合同没有约定逾期付款违约金或者该违约金的计算方法,出卖人以买受人违约为由主张赔偿逾期付款损失的,人民法院可以中国人民银行同期同类人民币贷款基准利率为基础,参照逾期罚息利率标准计算。

3、工程垫资,工程欠款,《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释》(2004年9月29日最高人民法院审判委员会第1327次会议通过)关于利息的规定,第六条,当事人对垫资和垫资利息有约定,承包人请求按照约定返还垫资及其利息的,应予支持,但是约定的利息计算标准高于中国人民银行发布的同期同类贷款利率的部分除外。第十七条,当事人对欠付工程价款利息计付标准有约定的,按照约定处理;没有约定的,按照中国人民银行发布的同期同类贷款利率计息。

二、《九民纪要》新规出台后,利息该如何计算呢?

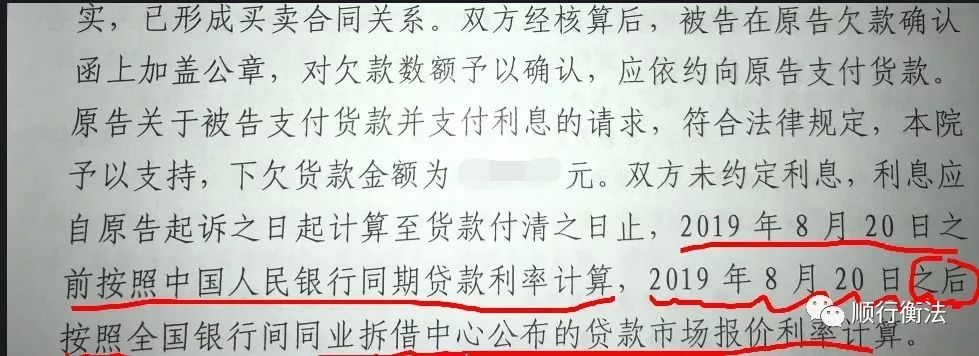

请看下图笔者办理案件的最新判决内容:

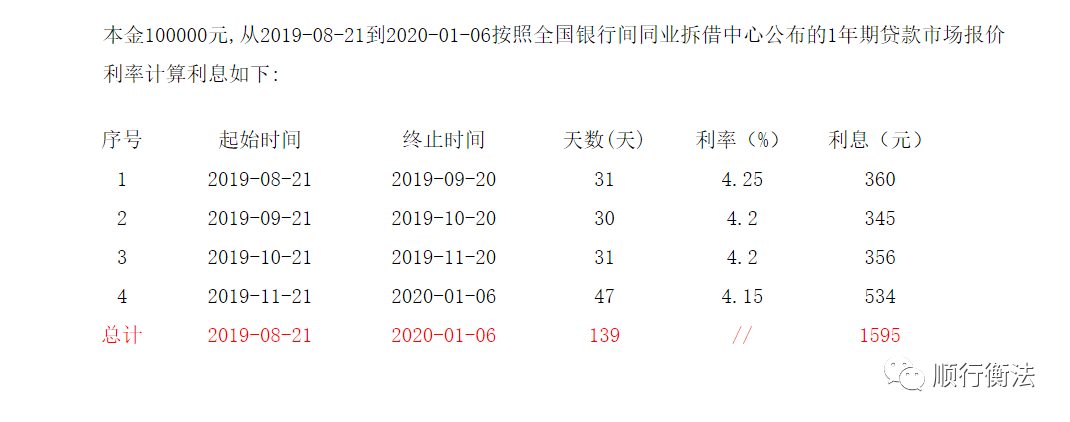

以上述买卖合同请求支付货款逾期利息为例:

1、如货款本金为万元,则,2019年8月20日之前包含8月20日,按照中国人民银行同期贷款利率计算,参考下表:

调整时间六个月以内(含六个月)六个月至一年(含一年)一至三年(含三年)三至五年(含五年)五年以上1991.04.218.108.649.009.549..05.158.829.3610.8012.0612..07.119.0010.9812.2413.8614..01.019.0010.9812.9614.5814..07.0110.0812.0613.5015.1215..05.019.7210.9813.1414.9415..08.239.1810.0810.9811.7012..10.237.658.649.369.9010..03.257.027.929.009.7210..07.016.576.937.117.658..12.076.126.396.667.207..06.105.585.855.946.036..02.215.045.315.495.585..10.295.225.585.765.856..04.285.405.856.036.126..08.195.586.126.306.486..03.185.676.396.576.757..05.195.856.576.756.937..07.216.036.847.027.207..08.226.217.027.207.387..09.156.487.297.477.657..12.216.577.477.567.747..09.166.217.207.297.567..10.096.126.937.027.297..10.306.036.666.757.027..11.275.045.585.675.946..12.234.865.315.405.765..10.205.105.565.605.966..12.265.355.815.856.226..02.095.606.066.106.456..04.065.856.316.406.656..07.076.106.566.656.907..06.085.856.316.406.656..07.065.606.006.156.406..11.22*5.606.006..03.015.355.755..05.115.105.505..06.284.855.255..08.264.605.005.152015.10.244.354.754.90

注:*2014年11月22日,金融机构人民币贷款基准利率期限档次简并为一年以内(含一年)、一至五年(含五年)和五年以上三个档次。

2、2019年8月20日之后,从2019年8月21日起算,按照全国银行间同业拆借中心公布的贷款市场报价利率计算,具体利率可登录中国人民银行官网-货币政策-货币政策工具-利率政策-贷款市场报价利率(LPR)查找:

注:*2019年8月20日起,中国人民银行已经授权全国银行间同业拆借中心于每月20日(遇节假日顺延)9时30分公布贷款市场报价利率(LPR),中国人民银行贷款基准利率这一标准已经取消。因此,自此之后人民法院裁判贷款利息的基本标准应改为全国银行间同业拆借中心公布的贷款市场报价利率。

以上就是笔者总结的计算方式,供朋友们参考!