这届年轻人的最大特点是,花钱仿佛没有明天。

上学的时候,生活费一月1500,还能存下500,如今工资,连一个月的开支都支撑不下来本以为工作是攒钱的开始,没想到是坠入负债深渊的起步。

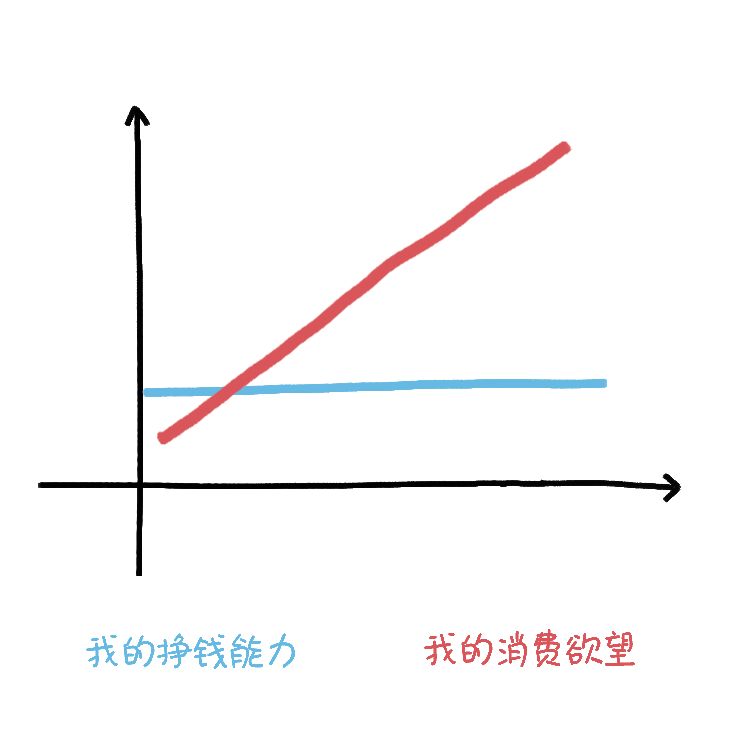

我们从学生转变为社会人的过程中,同步变化的,还有从一贫如洗到负债的财务状态。更要命的是,这种财务情况貌似不会因为涨工资而好转。

在年轻人眼中,吹风机分为两种,一种是戴森,一种是别的。同样,耳机的分类不是入耳式、无线式和头戴式,而是Beats、Bose、Sony和B&O。

从限量球鞋,到蹦迪滑雪,爱好越来越昂贵。

nielsen发布的《2019年年轻人消费报告》里说,在中国近2.4亿的90后中,总负债率41.75%。也就是环顾四周,随便抓3个90后,就有一个欠着钱。

而在这个数据背后,是负债一代的丰富生活,以及各种惊悚的新金钱观。

所长采访了身边一些负债累累的朋友,以下是他们的故事。

负债带来的焦虑与负债数额成反比。欠5000块时,每天都想着怎么能赶快还上,但欠到5万时,人就变麻木了。

我第一次用花呗,是大四那年看中了一个行李箱。当时生活费不够,但行李箱太好看了,每天都会打开购物车看好几遍,纠结了几天,终于开通了花呗,动用了500块。

在这之前,我总觉得花呗信用卡不是自己的钱,只有坏孩子才会用。没想到,自己也走上了花呗的不归路,负债额度从500逐渐提升到欠。

工作后,我发现所有装备都得更新,一件衣服的单价从200以下提到200-1000之间,电脑手机等办公设备也全都更换成了苹果系。

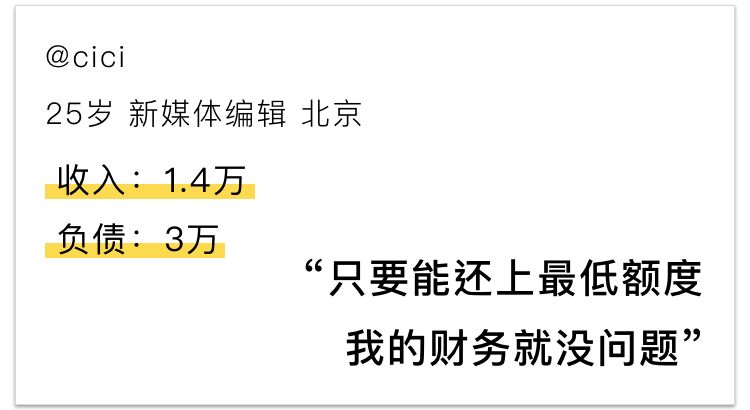

现在我觉得只要自己在赚钱,能还上每个月的最低还款额度,自己的财务系统就能平稳运转。

大学毕业后,我来到北京,成为一名时尚编辑。个人喜好加职业原因,最让我开心的事有两件,买衣服和买包包。

我信奉一个原则,衣服要穿适合自己的,包要拿最贵的。所以快时尚的衣服我从来不买,我会去裁缝店做衣服,每月两三套,大概5000多。新款包包遇上喜欢的,我会想办法弄到手。这样一来,信用卡额度经常会用完。

从我第一次刷光一张3万额度的信用卡之后,就再也不敢主动看账单了。为了避免频繁收到账单提醒,我专门买了一个诺基亚老人机,账单短信都发在这个手机上。

平日里,我把它放在桌子的抽屉里,每月27号晚上,才会拿起它看一眼,因为28号是最后还款日。

其他日子里,我对账单的数额,都是凭感觉估算。比如,这个月刚买了一只迪奥马鞍包,可能比上个月高2000块。

看完账单,要做的第一件事就是分期,3万块的账单分12期,加上前几个月已经分期的账单,每个月只需要还3000块。

然后,把手机重新放回抽屉里,当它不存在一样地继续生活。

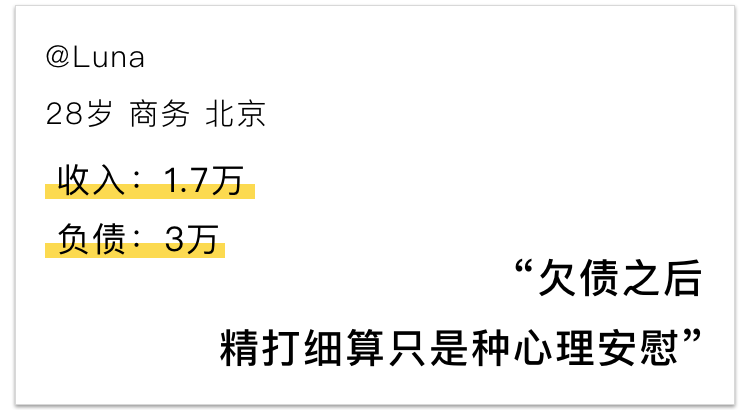

我很喜欢旅行,长假去日本、韩国、东南亚,短假去台湾、香港、成都。这是从月薪6000时养成的习惯,以至于旅行欠下的债,到月薪时还在还。

看到每月工资有一半划入信用卡时,我也很痛心,为了不影响自己继续旅行,我决定开始在日常吃吃喝喝方面精打细算。

为了尽可能多地了解信用卡使用技巧,我一口气关注了社会主义羊毛、胖子王玩乐记、大玩家张磊等好多专门讲省钱技巧的公号。

睡前刷手机,会去大众点评领优惠券,主动加入各种外卖群领红包。有事没事就会去天巡上看特价机票,抢到哪个,就决定去哪个城市旅行。

但其实,折腾一圈,负债并没有减少,消费依旧在升级。

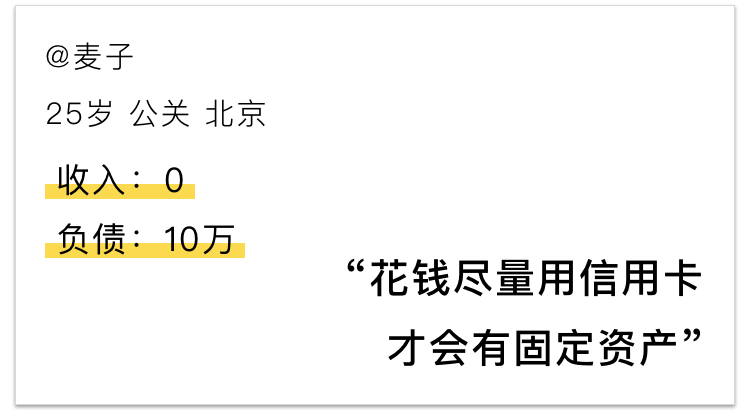

我在北京没工作,靠三张信用卡,活了一年。

我原来只有一张招行信用卡,额度5万,失业之后,不到3个月就刷完了。为了还钱,又办了两张。

一张交通银行,一张浦发银行,额度分别是3万和2.5万。

配合两张信用卡,我还买了拉卡拉刷卡神器,并且在微店注册了一个公司,通过这一系列操作,把信用卡的额度套现出来。

我知道信用对一个人很重要,为了避免自己忘记还款导致信用受影响,我特地把还款日和账单日全记在备忘录里,提前一个星期就拿出POS机,刷出还款。

刚开始的一两个月,我过得挺不安的,也不敢买贵的东西。直到有次跟朋友吃饭,聊到这事儿,才发现我并不是个例。

朋友说,他的同事有20张信用卡,日常开销通过信用卡互相倒来支撑,工资全存起来,最后在北京买了套房。

听完之后,我特别惊讶,觉得为什么我只有三张?然后就放松了很多,甚至开始跟朋友比——谁办的信用卡的利率比较低。马上我要开始新工作了,以后花钱也会尽量先用信用卡,自己的钱攒起来,这样才会有固定资产。

上大学之后,我就办了人生第一张信用卡。

我好面子,iPhone一出新款,我就换,从iPhone6、iPhone7换到iPhoneX,给我和女朋友一人买了一个。跟朋友出去吃饭,按摩捏脚去夜店,我都主动请客。

爸妈给的生活费不够,我就刷卡。到最后没钱还款,信用卡逾期90天后,我成了黑户。以至于,我连申请使用花呗借呗的资格都没有。

工作之后,我开始在网上找借贷App借钱。最多时候,手机一整屏都是各种App,虽然每个额度只有3000或5000,但算下来,一共负债有3万多。

钱好借的代价就是,利息高。3万块的利息能达到1.5万。

我实在还不上之前的钱,就托朋友找到高利贷,借了8万,负债状况一点没缓解,最后利滚利到16万,我更还不上了。高利贷公司就直接找到我爸妈,让他们还。

爸妈帮我还清债务后,我在家的日子像是在监狱。

下班必须立即回家,不管什么朋友喊,都不能出门吃饭。只有朋友结婚,才能暂时准许我外出。

我在家永远保持低头一言不发的状态,一旦开口说话,或有眼神交流,我妈就会想起我借高利贷的事情,接着又是一顿数落。

那段时间,恰好家里回迁的房子准备装修,聊装修风格聊得好好的,突然转头对我说,要不是你,我们能请贵一点的装修公司。

我姐想换辆车,我妈也会说,都是因为你,不然能换个更好一点的。

但我觉得,自己唯一做错的是没赚到足够多的钱,花钱本身是没错的。

跟别人活得一样,那叫生存,跟别人活得不一样,才叫生活。

生活就要靠物质来支撑。