2019年1月份,有信用卡用户反映遭遇银行下调授信额度,甚至在没有违规套现和逾期的情况下,“惨遭”降额。

近两年来,在消费金融市场大幅增长的同时,银行信用卡的发卡和业务规模亦呈现爆炸式增长,对商业银行利润贡献颇大。然而,时下经济下行压力较大,银行信用卡的逾期和坏账出现了较明显的攀升,在此背景下,建设银行、中国银行、广发银行、华夏银行等多家银行陆续通过降额封卡应对,在市场上产生了较大的反响。

据经济观察网获悉,上海银保监局在2018年8月24日至10月15日间再查信用卡过度授信问题,对辖内19家主要发卡银行信用卡“刚性扣减”监管要求执行情况进行了稽核调查,并于12月25日下发了结果通报,提示部分银行信用卡授信管理、总授信额度风险控制存在诸多问题。

此次,上海银保监局针对上述发现的信用卡过度授信、风险控制不审慎等问题名列了多条监管要求。建立并完善“刚性扣减”机制,纳入总行统一风险管理体系,确保覆盖全部业务和客户。

至关重要的是,严格授信管理,强化“刚性扣减”机制实施效果。包括对持卡人资信认定标准,细化持卡人收入水平和各项财力审核要求;设定合理的授信收入比;合理设定临时额度的调升频率、期限和时间间隔,临时额度一般不超过1个月;规范个人信贷信息报送和保存,信用卡专项分期等分期授信额度也均纳入持卡人总授信额度,一并报送人行征信系统等。

上海银保监局要求银行优化异常交易监测规则,防止资金用途异化,特别是对风险更高的现金分期等业务,制定更为严格的风险管控措施,采取多种方式审核持卡人申请分期资金用途的真实性,加强放款后资金用途跟踪,规范催收行为。“对‘刚性扣减’监管要求的执行情况持续开展跟踪督查或现场检查”。

近期多家银行信用卡违规被处罚

据支付界了解到中国工商银行股份有限公司湖南省数十家分支行因违规办理虚假信用卡汽车分期付款业务成了重灾区,涉及多个城市永州、常德、株洲、湘潭等市,其中永州最为严重。

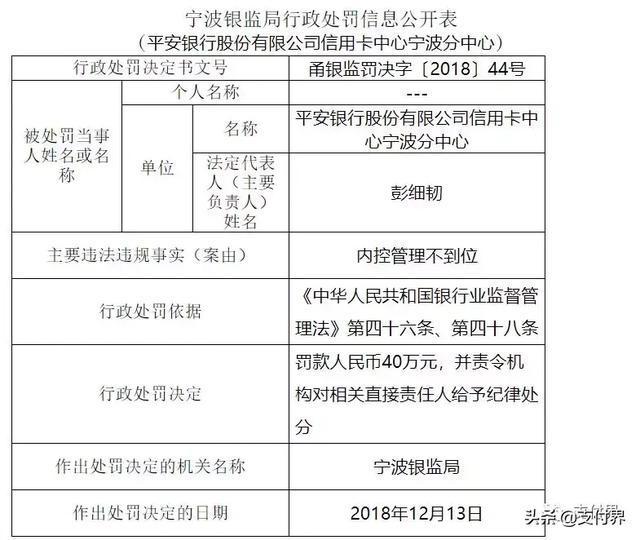

平安银行股份有限公司信用卡中心宁波分中心因内控管理不到位被罚40万元。

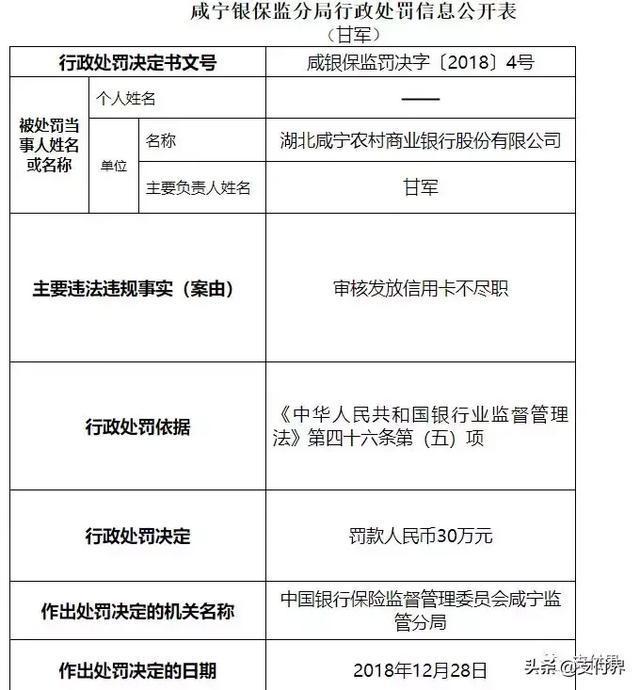

湖北咸宁农村商业银行股份有限公司因审核发放信用卡不尽职被罚30万元。

中国银行深圳市分行因发放首付不合规的个人住房贷款,综合性消费贷款资金、信用卡透支资金流向房地产市场,变相为地方政府委托代建提供融资且集团客户未统一授信,个人消费贷款被挪用于股市,为借款人虚构的并购交易提供并购贷款被罚210万元。

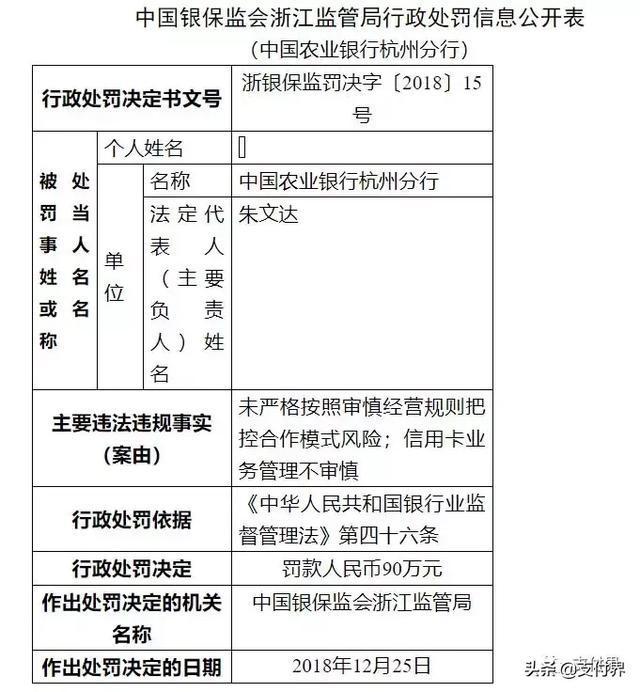

中国农业银行杭州分行因未严格按照审慎经营规则把控合作模式风险;信用卡业务管理不审慎被罚90万元。

信用卡逾期大面积爆发

王平是广东一家大型房地产企业的经理,一年薪酬收入在30多万,手上常用的信用卡有两张,卡上的欠款有40多万元。

“我个人还是比较在意信用的,每月都会按时地偿还最低还款额。”王平表示,信用卡是直接绑定工资卡的,每月自动扣款不用过多操心,也从来没有产生过逾期的情况。

王平告诉记者,由于使用信用卡比较方便,平时的开销基本都是以刷卡为主。一年前买车也从信用卡上刷了一部分款,计划也是慢慢还。

令他没想到的是,由于2018年房地产行业的不景气,年底企业大裁员,而他不幸被列入了裁员的名单中,收入上少了一大块。

“之前有一点积蓄还了一部分信用卡欠款,但是要是再找不到工作,可能余款的偿还就会有问题了。”王平表示,虽不至于卖车卖房,但是已经真切地感觉到了还信用卡的压力。

王平称,刷信用卡会上瘾,很考验个人消费的自控力。

“信用卡业务的风险在于不能实时对客户的信息按照实际情况更新,这是该项业务的一个风险点。”一家股份制银行信用卡中心负责人表示。

她认为,商业银行在面对信用卡客户给予授信时,多数是依据申请的时点来衡量。比如,一位客户的年收入达到50万元,可支配的资金有25万元,那么有可能申请到一张30万元额度的信用卡。但是,该客户一旦失业了或者经济上发生变故,银行并不能及时掌握,这就存在一定的偿还风险。

按照她的说法,由于2018年国家经济大环境的变化,一部分企业裁员甚至倒闭,市场资金的紧缺等情况会直接影响到部分客户收入,间接对银行信用卡业务造成不利影响。

此外,在经济形势不景气的时候,比较多的信用卡过度消费弊端也逐渐显现出来。广州一家股份行信用卡部人士表示,信用卡的催收确实有增长趋势,难度也越来越大,部分客户存在耍赖的行为。

“催款的程度是根据拖欠的时间来判定的。第一阶段可能只是以提醒为主,高级别的催款可能会外包给催款公司,由催款公司催收。”该人士表示,这里面既有所谓的“卡奴”,也有大额欠款的“老赖”。

实际上,自2017年四季度开始,银行信用卡的发卡量同比增速连续三个季度保持在20%以上,很多银行在贷款不良上升的同时仍大力发展信用卡业务。但是,直至2018年三季度,信用卡逾期大面积爆发,风险骤增。

据央行披露的2018年《三季度银行支付体系运行报告》数据显示,截至2018年三季度末,银行信用卡逾期半年未偿信贷总额为880.98亿元,占总应偿信贷总额的比例为1.34%。

“风险目前尚可控,但是已经引起了银行的警惕。”前述股份制银行信用卡中心负责人称。

银行降额封卡“抬门槛”

进入2019年,华夏银行在市场上被传成为新年率先打响信用卡降额封卡的第一家银行,此前建设银行、中国银行、广发银行等银行均有相似的动作。

“银行信用卡大面积的降额很突然,也并非只是针对违规套现和逾期的客户。多数信用卡降的是可用额度,而进行了分期的客户则不在其列。”一位信用卡市场分析人士称。

他认为,银行信用卡降额在近期是一个大趋势,很多卡可能偿还之后就会降,这也驱使更多客户去做信用卡分期。此前很多客户能够通过“养卡”来提升额度,银行在使用大数据分析后对于这种行为也较为抵制,“养卡”效果也越来越弱。

记者了解到,不同银行在降额封卡上的程度略有不同,华夏银行的做法较为温和,而广发银行则可谓是来势汹汹。比较夸张的是,有的客户的信用卡额度从几万、十几万直接被降至不足10元。

“在此次信用卡降额中,有几类客户会被银行定义为风险客户,有较高的封卡可能性。”上述股份行信用卡中心负责人透露,比如,办理多张信用卡,信用卡一下子刷爆负债较高的;违规套现的;在网贷平台有多次借贷行为的等等。”

实际上,银行在信用卡逾期上升的同时比较担心的是资金的用途。该负责人认为,有的客户会倒卡,用一张信用卡套现来偿还另一张信用卡欠款,而后者则成为了买单的银行,更不用说用信用卡套现偿还网贷借款的情况。

“一些客户在网贷有借款偿还不了之后,就会找一些很容易审批信用卡的银行来通过信用卡套现还债,这也是银行要提高门槛的原因。”该负责人分析。

记者在采访中了解到,在目前网贷市场上,有一类网络平台是帮助客户代偿信用卡欠款,然后再通过申请其他银行信用卡套现反向偿还网贷借款,延缓了风险的爆发时间,但是却加大了客户的信用卡偿还压力。

该人士称,“当经济与市场不好的时候,信用卡的风险把控就应该要严一些。”

事实上,随着这两年银行信用卡发卡量的增加,已经有银行从单纯追求发卡数量转向以盈利和发卡质量为主要目标。

光大银行信用卡中心副总经理柴如军近期对外称,信用卡行业正处于一个快速扩张的阶段,金融科技的创新、银行持续地加大投入,会延长该阶段的期限。而在这个阶段,要关注风险,才能实现信用卡产业可持续发展,而不是单纯去关注人均持卡数量,还要更加关注高质量的发展指标。

“银行在信用卡上的营销费用越来越高,目前在风险逐渐增大的情况下,对于客户就要去芜存菁。客户也不能一味追求额度,要将偿还能力和信用卡额度对应起来,避免过度消费。”前述信用卡市场分析人士称。(来源:中国经营报、经济观察网、支付界)