银行业最近不太平。继中行原油宝巨亏、中信银行泄露个人隐私、宁波银行员工跳楼自杀之后,昨天(5月12日),华夏银行又因“被贷款2239万元”上了热搜。

实际上,由于违规发放信贷、贷后管理不到位等原因,自2020年开年以来,华夏银行已收到银保监会千万元罚单。

消金界发现,华夏银行“龙E贷”产品在被监管处罚、违规整治了两个月之后,近期又重出江湖。

监管证实存在重大过错

近日,江西男子项某莫名背债2千多万引发关注。

据媒体报道,项某想贷款时,发现头上突然多出一笔贷款,放款银行是华夏银行南昌分行。

贷款审批纪录显示,他曾在银行贷款3920万元,其中2239万元没有还已逾期。

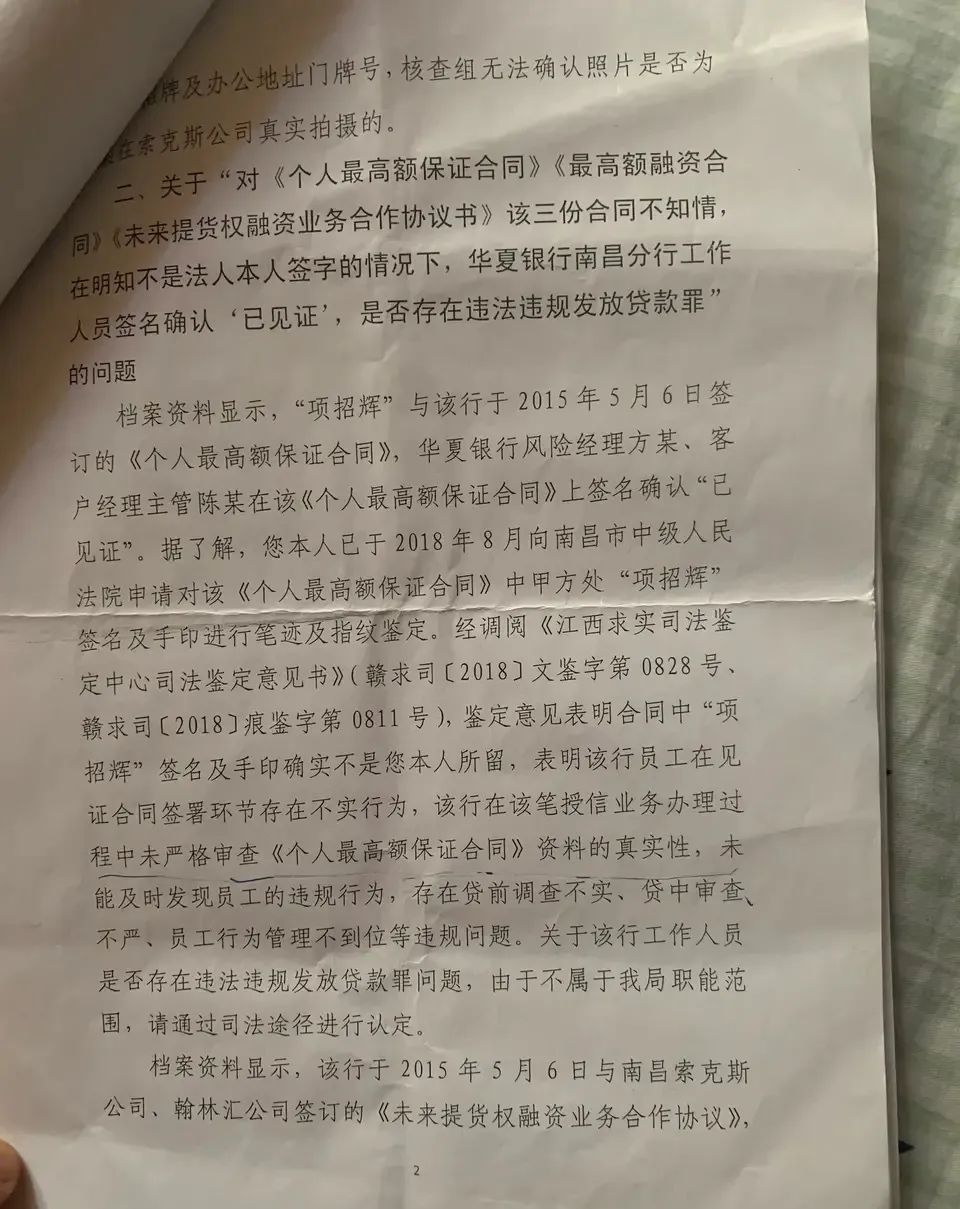

银行出示的合同显示,项某曾为南昌索克斯公司担保向银行贷款。

经查实,项某前公司天腾动漫曾以办“工资卡”的名义,在其不知情的情况下办理了贷款,并将其变更为索克斯公司法人。而司法鉴定表明,合同中的指纹、签字均非项某本人。

根据裁判文书网信息,江西银保监局在回复项某中,证实华夏银行南昌分行在贷审工作中存在重大过错;此外,该行在涉案业务中存在多处违规、违法行为。

这已不是华夏银行首次遭遇类似处罚。

事实上,由于违规发放信贷、贷后管理不到位等原因,自2020年开年以来,华夏银行已收到千万元罚单。此外,就在今年年初,四位独董、一位外部监事先后请辞。

违规经营的背后,华夏银行业绩增长承压。最新财报显示,2019年华夏银行资产总额达3.02万亿元,较上一年末增长12.69%,实现营业收入847.34亿元,同比增长17.32%,归属于上市公司股东净利润219.05亿元,同比增长仅5.04%。

资产质量方面表现也不容乐观。截至2019年末,华夏银行不良贷款余额342.37亿元,比上年末增加44.28亿元;不良贷款率1.83%。

根据年报,2019年华夏银行共计提信用减值损失302.51亿元。其中,发放贷款和垫款减值损失为292.59亿元。此外,该行2019年不良贷款核销力度惊人,达到357.85亿元,超越之前4年总和。

“龙E贷”重出江湖

值得注意的是,华夏银行将零售金融作为发展战略之一,其零售金融包括华夏e贷、保险保证消费贷款等个人贷款产品。

在2019年财报中提到,报告期末,个人线上贷款余额351.23亿元,比上年末增长240.46亿元,增幅217.08%。

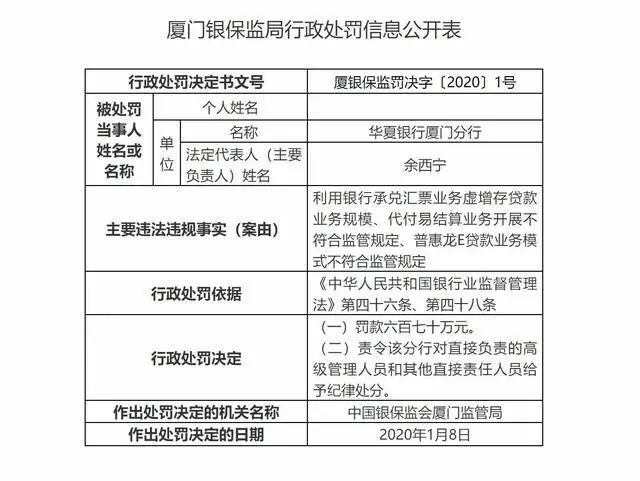

消金界发现,2020年开年不久,华夏银行收到银保监会670万元的巨额罚单。而受罚的原因之一,是普惠龙E贷款业务模式不符合监管规定。

罚单中提到的普惠龙E贷款业务,是华夏银行通过与平安普惠等公司深入合作推出的线上化信贷产品之一。

一同受罚的还有平安财险。罚单显示,平安财险厦门分公司因异地非法承保、利用保险代理人补办保险中介业务收取费用,被厦门银保监局责令整改。

消金界发现,在暂停了两个月之后,近日华夏银行“龙E贷”又重出江湖。

相关信息显示,龙E贷产品主要面向法人或股东,产品最高额度由此前的最高50万元提升至X万元(想知道额度上限,请关注“消金界”,后台回复“龙E贷”),年息7.75%、授信期限12个月,首批试点开放广东、江苏、浙江等12个城市,如今正处于试运行状态。

如此大额的信贷产品,在业内并不常见。

一位接近华夏银行的内部人士向消金界表示,平安普惠的高层和部分销售来自华夏银行,两者关系密切。

消金界发现,龙E贷产品主要分为两种:一种是华夏银行和平安合作的贷款产品,对接平安普惠的资产,由平安财险全额承保,100%赔付坏账;另一种是房抵贷产品,借款人将房子抵押给平安普惠或平安财险,华夏银行看见保单后放款。

在龙E贷产品此前的业务模式中,借款人通过华夏银行厦门分行借款,并通过平安财险为贷款合同投保,同时签署《投保单》;华夏银行厦门分行作为被保险人,一旦借款人违约,将由平安财险进行追索。

消金界了解到,龙E贷产品虽然宣称“全程线上化操作”,但是也会利用线下中介推广,还涉及到房抵等环节。这一模式从业务上看,具有创新性,从风控角度看,也存在合理性,但背后隐藏着监管风险。

根据监管要求,城商行要遵循属地经营原则;此外,银保监会从去年6月份就加强了关于异地展业的限制,规定保险公司不得异地展业。

而裁判文书网案例显示,借款人通过华夏银行厦门分行借款,并在昆明等地签署合同,其资金链路显然触碰了监管红线。

另一方面,消金界发现,华夏银行和平安财险、人保财险等都有合作,而这种“贷款+保险”的模式,造成了资金方“只看保单,不看风险”,因此违规放贷的现象也时有发生。

此前消金界发现,包括中国人保、大地保险在内的多家险企,正在大规模收缩信保类产业务。有知情人士表示,“人保方面已经在赔付政策方面做出调整”。

当下零售金融成为银行业绩支点,但也是违规被监管处罚的高发地。华夏银行加码零售业务,重新推出“龙E贷”产品,仍需把握好贷前审查、贷后管理、属地经营等诸多风险。

此文为消金界原创稿件,未经允许谢绝转载,

否则将追究法律责任。

往期回顾

疫情下的“线下黑马”兴业消金:2月个别城市逾期率超10%

坏账快速出表!晋商消金、南京银行都在用?业内人士:副作用很强