最高人民法院

贷款人明知借款人改变借款用途仍然放款的,担保人应当免责

阅读提示:担保人承担的责任并不是也不应当是无限的,界定担保责任范围的标准是,产生担保责任的原因是否在担保人承诺愿意承担责任的真实意思表示的范围之内。如果超出这个范围,因担保人不可知、不可控的事由和风险产生的担保责任,担保人可主张免除。 如果贷款合同、保证合同明确约定了借款用途,贷款人明知借款人可能或者存在改变贷款用途的行为,不仅未及时介入和监督,甚至与借款人主动配合,仍然不经担保人书面同意继续放款的,应当认定贷款人和借款人的行为超出了担保人可以合理预见的范围,担保人可据此主张免除担保责任。

如果贷款合同、保证合同明确约定了借款用途,贷款人明知借款人可能或者存在改变贷款用途的行为,不仅未及时介入和监督,甚至与借款人主动配合,仍然不经担保人书面同意继续放款的,应当认定贷款人和借款人的行为超出了担保人可以合理预见的范围,担保人可据此主张免除担保责任。 裁判要旨贷款人应当预见到依据借款人委托付款指示采取的付款行为,明显与约定的贷款用途不符。贷款人知道或应当知道借款人改变了贷款用途,但其并没有停止发放贷款,事后未向借款人提出异议,亦没有告知保证人并征得其同意,构成对保证人的欺诈,保证责任应当免除。案情简介

裁判要旨贷款人应当预见到依据借款人委托付款指示采取的付款行为,明显与约定的贷款用途不符。贷款人知道或应当知道借款人改变了贷款用途,但其并没有停止发放贷款,事后未向借款人提出异议,亦没有告知保证人并征得其同意,构成对保证人的欺诈,保证责任应当免除。案情简介

1、1993年11月至1994年4月,贷款人京华公司与借款人高登公司签订八份贷款合同,借款用途均为购买原材料聚乙烯。京华公司全称为北京京华信托投资公司,属非银行金融机构。

2、第一份合同额度300万美元。第二份合同额度100万美元。第三份合同额度480万美元。均已按约直接支付给高登公司。

3、第四份合同额度2000万港币,京华公司依据高登公司委托书的指令,付给澳门新通利有限公司港币1250万元、北京首都实业股份有限公司港币750万元;第五份合同额度500万美元,京华公司依据高登公司委托书的指令,全部付给北京成基房地产发展有限公司;第六份合同额度500万美元,京华公司依据高登公司委托书的指令,全部付给中国农业银行北京分行国际业务部,受益人为上海利达行房地产顾问有限公司北京分公司;第七份合同额度700万美元,京华公司依据高登公司委托书的指令,全部付给中国农业银行北京分行国际业务部;第八份合同额度800万美元,京华公司依据高登公司委托书的指令,付给香港国陆发展有限公司280万美元,付给中国农业银行北京分行国际业务部520万美元。

4、光大公司出具《不可撤销的担保书》,为上述八份贷款合同提供担保。

5、贷款到期后,高登公司未能按约还款。原告京华公司起诉被告高登公司,诉请求偿还借款本息,并要求光大公司承担担保责任。一审北京市一中院判决支持原告的诉讼请求。高登公司、光大公司不服一审判决提起上诉,二审北京市高院判决驳回上诉,维持原判。二审判决生效后,光大公司向最高法院申请再审,最高法院判决光大公司应当对第一、二、三份贷款合同承担担保责任,对第四、五、六、七、八份贷款合同的担保责任免除。

裁判要点

1、保证人的担保行为是否符合其真实意思是认定保证人是否承担保证责任,在多大范围内承担保证责任的核心要件。本案中贷款人和借款人在八份贷款合同中明确约定贷款用途为“购买原材料聚乙烯”,保证人基于上述贷款合同的内容,决定为债务提供担保。故应当认定,案涉《不可撤销担保书》对贷款人京华公司和借款人高登公司均具有约束力。

2、案涉第一、二、三份借款合同签订后,贷款人将贷款直接支付给借款人,因保证人未提供相关证据,该部分贷款用途是否符合合同约定已无法认定,故最高法院判决不免除光大公司就该部分贷款的保证责任。

3、第四、五、六、七、八份贷款合同涉及的贷款,贷款人京华公司均依据借款人高登公司出具的委托支付指示,全部支付给房地产公司和境外公司,与用于“购买原材料聚乙烯”的合同约定明显不符。最高法院认为,贷款人接受借款人委托支付贷款时应当明知借款人未按约定使用贷款,但贷款人未及时停止发放贷款,事后也未向借款人提出异议,亦没有通知并征得保证人的同意。应当认定上述改变贷款用途的行为超出了保证人提供保证时的真实意思,构成欺诈,保证人光大公司就该部分贷款的保证责任应当免除。

实务经验总结

前事不忘,后事之师。结合本案判决,我们就最高法院作出的保证人对改变借款用途不知情的应免除保证责任的裁判观点梳理如下,以供实务参考:

1、担保人基于借款合同约定的内容做出的,为金融机构和借款人之间的债权债务关系提供担保的承诺,对担保人、金融机构、借款人三方均具有约束力。未经担保人同意,金融机构和借款人擅自变更借款合同内容,偏离担保人真实意思,加重担保人责任的,在加重的范围内担保人可主张免责。

2、保证人在签订保证合同时,应首先明确对金融机构和借款人之间的债权债务关系在多大范围、多长时限、以何种方式、为谁的债务承担担保责任,并在担保合同明确约定。案涉《不可撤销担保书》中载明:根据京华公司与高登公司签订的《外汇贷款合同》的规定,担保方光大公司经充分研究,同意就上述合同进行担保。该约定的核心意思是担保协议是以贷款合同约定的内容成立,既然如此,担保人也只在金融机构和借款人行为均符合贷款合同约定时承担担保责任。如果越出了贷款合同的约定,例如本案中金融机构明知借款人委托支付的指示将改变了合同约定的借款用途,在并未征得担保人同意的前提下,仍然发放了贷款,显然加重了担保人的责任。也基于此,本案保证人光大公司要求免除保证责任的主张得到了最高法院的支持。

3、贷款合同、担保合同对金融机构有强制性的约束力,也是金融机构主张权利的根本依据。现行法律、行政法规并不限制借款人的贷款用途,如合同中没有明确约定,金融机构不能以借款人用款行为不当为由主张违约责任。因此为了防止因借款人的肆意使用行为导致贷款回收困难,金融机构应在合同中明确约定贷款用途。同时,合同还应约定贷后检查、监督条款,为金融机构放贷后的介入和管理行为提供合理、合法的通道。

4、金融机构一旦发现借款人可能违反合同约定的情形,应当及时介入和监督。本案正是由于金融机构明知借款人违反合同约定,不仅未及时采取措施,甚至放纵借款人的违约行为,最终造成无法从借款人处要回贷款本息,更失去了保证人的兜底担保,教训深刻应当警醒。相关法律法规

《担保法》

第二十四条债权人与债务人协议变更主合同的,应当取得保证人书面同意,未经保证人书面同意的,保证人不再承担保证责任。

第三十条有下列情形之一的,保证人不承担民事责任:

(一)主合同当事人双方串通,骗取保证人提供保证的;

(二)主合同债权人采取欺诈、胁迫等手段,使保证人在违背真实意思的情况下提供保证的。

《最高人民法院关于审理经济合同纠纷案件有关保证的若干问题的规定》(法发〔1994〕8号)

19.主合同债权人一方或者双方当事人采取欺诈、胁迫等手段,或者恶意串通,使保证人在违背真实意思情况下提供保证的,保证合同无效,保证人不承担责任。法院判决

以下是本案判决书中“本院认为”部分,最高法院就光大公司是否承担担保责任问题的论述:

最高法院认为:“在本案八份《外汇贷款合同》的实际履行中,京华公司依据第一、二、三份贷款合同约定,分别将其项下的300万、100万、480万美元贷款如约付给了高登公司,而高登公司没有按照合同约定用于购买原材料聚乙烯。但在本案中没有证据证明京华公司在发放上述三笔贷款时即知道或应当知道高登公司已经或将改变该贷款的用途,故认定债权人京华公司就此欺诈了保证人光大公司证据不足。此外,在2007年3月7日北京市高级人民法院的《质证笔录》中,记载了京华公司原法定代表人王伟光陈述其与高登公司当时的法定代表人吕长胜签订贷款合同的过程,亦不能证明本案借贷双方在缔约过程中及发放该三笔贷款时即存在恶意串通、损害保证人光大公司利益的事实。因此,光大公司关于其为上述三笔贷款提供的保证无效的诉讼主张,因证据不足,不予支持。对于高登公司未清偿的上述三笔贷款共计880万美元的本金及利息,光大公司应向债权人京华公司承担连带清偿责任。关于该三笔贷款的利息计算问题,合同期内利息应按照约定的年利率9.5%计算,逾期罚息按照一审判决第一项确定的“逾期加收20%罚息”执行较为合理,本院予以采纳。

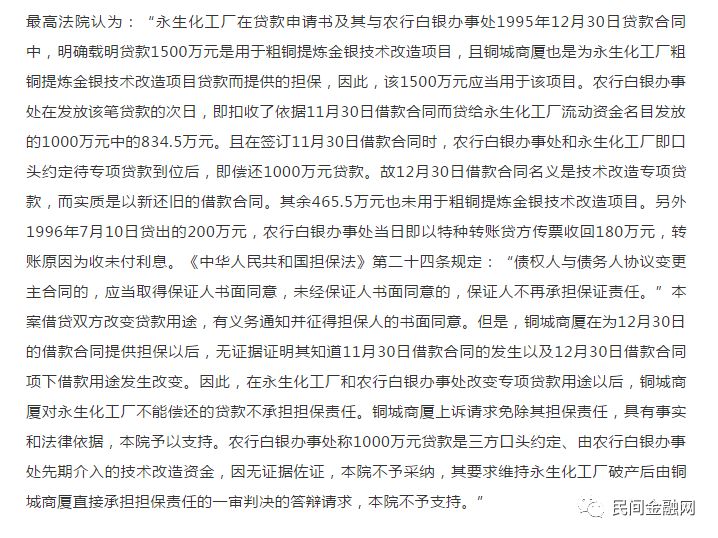

在履行本案第四、五、六、七、八份《外汇贷款合同》时,借款人高登公司向京华公司发出了划款《委托书》,指示京华公司将上述合同项下的款项分别付给澳门新通利有限公司港币1250万元、首都实业公司港币750万元、北京成基房地产发展有限公司500万美元、中国农业银行北京分行国际业务部500万美元(受益人为上海利达行房地产顾问有限公司北京分公司)、中国农业银行北京分行国际业务部700万美元(高登公司在1994年4月1日的《委托书》中,指示京华公司将该笔700万美元付给北京利达玫瑰园别墅有限公司,开户银行:中国建行北京分行东四支行)、香港国陆发展有限公司280万美元、中国农业银行北京分行国际业务部520万美元(上海利达行房地产顾问有限公司北京分公司)。上述《委托书》的“付款指示”表明,高登公司请求将上述款项直接付给房地产公司及境外,显然与《外汇贷款合同》约定的“只限使用在购买原材料聚乙烯”不符,京华公司本应秉承诚实信用原则和按合同约定履行尽职调查,进而知道或应当知道高登公司改变了贷款用途,但其并没有停止发放上述贷款,事后亦未向高登公司提出异议。对上述改变贷款用途的行为,京华公司亦没有告知保证人光大公司并征得其同意,其市场风险明显超出了保证人的预先设定,亦违背了光大公司提供保证时的真实意思,对光大公司构成了欺诈。本院依据1994年4月15日颁布实施的《关于审理经济合同纠纷案件有关保证的若干问题的规定》第19条的规定,应认定光大公司为上述五份《外汇贷款合同》提供的担保无效。申请人光大公司关于其不应对该部分贷款资金的清偿承担保证责任的诉讼请求,理由充分,本院予以支持。”

案件来源中国光大(集团)总公司与北京京华信托投资公司清算组、北京高登企业有限公司借款合同纠纷案[最高人民法院(2010)民提字第87号]延伸阅读

有关银行明知借款人改变贷款用途仍然放款时担保人的责任问题,以下是我们在写作中检索到与该问题相关的最高法院案例及裁判观点,以供读者参考。1、借款人以贷还贷,改变了合同约定的贷款用途,银行对贷款用途改变的事实明知。没有证据证明担保人对改变贷款用途的事实事先知道或者事后知道并表示异议,因此借款合同应有效,但担保人对以贷还贷部分借款所提供的抵押担保无效,其不应对此部分贷款承担抵押担保责任。

案例一:中国农业银行南阳市卧龙区支行与河南省南阳市卧龙滨河水泥厂、河南省南阳市摩托车销售总汇借款合同纠纷二审案[最高人民法院(2000)经终字第60号]

最高法院认为:“1997年8月5日和1998年1月23日,摩托总汇所借的980万元和300万元,分别于当日被信贷部扣收了摩托中心和摩托总汇所欠旧贷910万元、300万元,故本案1210万元借款性质是以贷还贷,改变了合同约定的贷款用途。没有证据证明水泥厂对改变贷款用途的事实,事先知道或者事后知道并未表示异议,同时水泥厂也非所偿还的旧贷的担保人。而建材公司与摩托总汇之间的用资协议证明,水泥厂为本案借款提供抵押担保的基础是信贷部贷出1500万元并由水泥厂使用其中800万元。信贷部在扣收旧贷时,对水泥厂所担保的贷款用途的改变是明知的,其行为损害了水泥厂的权益,应认定信贷部与摩托总汇对以贷还贷具有共同的意思表示。故本案借款合同有效,而水泥厂对摩托总汇以贷还贷部分借款所提供的抵押担保无效,其不应对此部分贷款承担抵押担保责任。卧龙支行上诉称水泥厂对改变贷款用途是明知的,不应免除水泥厂对1210万元借款的担保责任,因无事实依据,本院不予支持。水泥厂主张摩托总汇以贷还贷,只要提供摩托总汇所贷款项没有用于合同约定的用途,而是在当天被信贷部扣收的证据,即可成立。原审法院经公告送达后,摩托总汇仍未到庭,但不影响其在押的原法定代表人贾根本对本案事实作证。摩托总汇未年检,虽已歇业,但只要工商行政管理机构未吊销或注销其营业执照,则其应当具有诉讼主体资格。虽然水泥厂的一审代理人卢笃平具有法律规定的回避情节,但是梅溪支行一审时并未提出,且并未因此影响案件正确判决。卧龙支行关于原审判决程序违法、请求撤销原审判决予以改判的上诉请求,无事实依据,本院亦不予支持。”

2、借贷双方改变借款用途有义务通知并征得担保人的书面同意,未征得保证人同意,银行和借款人合意改变专项贷款用途,担保人对借款人不能偿还的贷款不承担担保责任。案例二:白银铜城商厦集团股份有限公司与中国农业银行白银市白银区办事处借款担保合同纠纷上诉案[最高人民法院(1999)经终字第506号]

?催收技能及不良资产清收实战训练”专题研修班(北京站)

?“信贷机构法律实务、交叉检验、财务分析技巧及逾期贷款清收实战研修班”8月22-24日南宁

?商业银行审批人才培养专题实战研修班”-青岛站