信用卡还款该用什么姿势?这好像是一个多余的问题,要么是支付宝、,要么是网银,再不济还可以去银行柜台或ATM存款。然而,市面上却有不少公司告诉你,还信用卡,应该用他们的产品。

以上图提到的这款名为“还呗”的app为例,在官方的宣传稿中,他们将自己称为“第三方还款平台”,这样看来,似乎跟支付宝、这些还款渠道没什么差别,但一句“信用卡刷爆了,用‘还呗’还呗”的广告语,点出了其奥妙所在,用官方的话术来说,是“以个性化计息方式鼓励持卡人养成良好的还款习惯”,并且还可以“延后还款”。

把借钱还款说得如此清新脱俗,我还是头一次见到。这到底是一门怎样的生意?爱范儿深入研究了一番。

替用户偿还信用卡,这类业务的专业名字叫“信用卡余额代偿”(balancetransfer),具体来讲,就是第三方机构为暂时无法还款的客户支付信用卡账单,之后再由客户分期或一次性将欠款偿还给代付机构,后者通过手续费或利息获取收益。

你可能要问,如果还款有压力,为什么不直接选择账单分期或是最低还款额还款,还要经过第三方来还款?这主要是因为余额代偿的利率(年化低于10%)通常低于银行分期,对于手头资金紧张又不想影响征信记录的人来说,这种低息分期服务无疑是具有吸引力的。

在征信体系较为完善在美国已有CapitalOne这样的公司为代表的成熟模式,当然,处于消费升级浪潮的中国,有类似需求的人也不在少数,因此也有不少公司效仿起了CapitalOne,我们前文提到的还呗就是其中之一,与它齐名的还有一款叫“省呗”的产品,不仅功能大同小异,名字也起得很“蚂蚁金服”系,尽管他们跟阿里都没什么关系。

利息比银行低,又能解燃眉之急,果真如此吗?

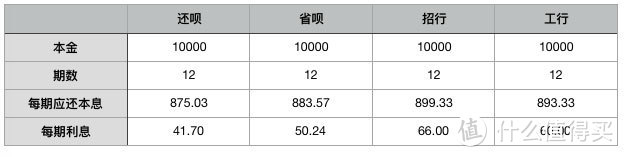

我们对比了还呗、省呗和招行、工行两家银行的信用卡分期服务费:

可以看到,还呗和省呗的利息确实比银行要低,但差距也没有如官方宣传“银行利息5折起”那般夸张,毕竟见惯了各种促销套路后,看到“起”、“低至”等字样,就知道事情没这么简单了。

▲左为省呗,右为还呗

由于还呗和省呗都学习了CapitalOne的模式,根据不同用户的信用状况确定利率,我们只能选择官网用于宣传的数据,这应该会比大多数用户获得的利率都低,因此实际操作中,第三方还款平台的利息与银行的距离可能更小。

当然,蚊子腿再小也是肉,对于囊中羞涩的人而言,能省下几十块一百块的手续费也是一笔巨款了,但在这里我们还要提醒大家的是,在点击“同意XXX条款”提交审核资料后,也就意味着授权平台查询你在人行的征信报告,不管最终是否获批,信报上都会留下一条查询记录,如果申请通过,那还会多一条小额贷款的记录。

虽然对于信报上有小额贷款或消费贷款是否会影响信用卡、房贷等业务的申请,目前也没有明确的结论,但普遍认为此类记录过多容易被银行视为高风险客户,所以借钱之前,还请各位想清楚。信报的重要性、如何保护信报,我们已经反复讲过很多次了,这里不再赘述。

此外,从贴吧、微博上的反馈来看,在使用这些这些代偿平台的过程,还可能遇到诸如还款失败、提前还款被收取手续费、支付欠款却显示逾期等情况,从而产生计划外的支出。

不过,有需求就有市场,一个愿打一个愿挨这本无可厚非,但这些平台上对消费主义、冲动消费的“无脑吹”,却令人感到不太对劲。

无论是还呗还是省呗,他们的广告都在极力宣扬一件事:买买买。信用卡刷爆了不要紧,用“还呗”;额度不够,赶紧用“省呗”还款接着刷……

虽说广告内容未免太简单粗暴,但在如今这个充斥着消费主义社会,鼓动年轻人进行其经济能力不匹配的消费的商家,并不只有信用卡代偿平台,那些所谓的生活方式的品牌,反复告诉我们应该追求生活品质、不将就,要对自己好一点,因为我们值得更好的,他们实际上跟省呗、还呗做的是同样的事。

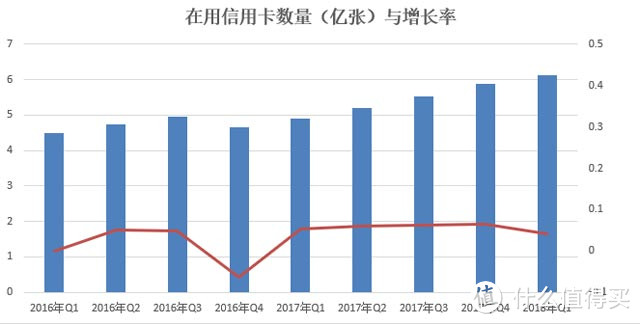

央行《2018年第一季度支付体系运行情况》显示,截止2018年第一季度末,我国信用卡和借贷合一卡在用发卡数量共计6.12亿张,环比增长4.23%,人均持有信用卡0.44张,这一数字与欧美发达国家相比仍有很大增长空间,而信用卡授信总额和应偿信贷总额的持续攀升,也意味着刷信用卡的人越来越多。

这一方面说明消费方式在发生变化,超前消费、花明天的钱的理念逐渐为更多人所接受,而另一方面,日益增长的物质需求和收入之间的矛盾,也在银行、借贷平台的鼓动下被推向了高潮,从“消费升级”和“新中产”,到“隐形贫困人口”、“无产阶级中产”和“消费降级”这些带着调侃性质流行词汇的变化,也能看出一点端倪。

▲图片来自:视觉中国

买不起,也要抢个爱马仕设计师的联名款过把瘾;舍不得买,每天一杯也少不了,实在不行,喜茶或一点点也可以;假期必须是出国游,去不了欧美,东南亚也凑合;嘴上说着吃土,一到双11、618,还不是掐着秒表清空购物车……

虽然也自嘲是“隐形贫困人口”,看着“27岁,我没有存款”的热搜觉得扎心,但40块钱一斤的“葡萄牙界香奈尔”买起来眼都不眨一下,半个月的工资在住一晚也觉得物有所值,为了朋友圈光鲜亮丽的照片,情愿每天吃包子……

这一届年轻人,花起钱来自己都怕,一点都不像老外印象中只会赚钱不会花钱的中国人。一来他们确实生活在一个相对富足的年代,二来是这个社会正在为他们的消费欲望推波助澜,竭尽所能为他们找到花钱的方式。

信用卡代偿平台如此,不停地发分期、现金贷款广告的银行又何尝不是?更不用提信贷消费的两大代表蚂蚁花呗和京东白条了,比起信用卡,花呗和白条门槛开通更低,借助阿里和京东的平台,得以迅速占领市场,许多上班族甚至学生党正是从花呗或白条上初次感受到没钱也能剁手的痛快。

各种打着生活方式旗号的品牌想尽办法向你推销所谓中产阶级的生活方式,仿佛每天吃轻食、上私教的健身课、穿潮牌,就能实现阶级跃升似的。就连充个付费会员,视频网站都会告诉你这是“轻奢生活”的体现。只不过这些消费品牌并不在乎你在提升了生活品质后,月底的账单该怎么还,倒是信用卡代偿平台连还款问题都为你考虑好了,还显得更接地气一点。

▲相信不少人都收过类似的短信

除了信用卡还款,这些代偿平台大多还提供小额贷款服务,知道你手头拮据,不仅借钱给你还款,还要给你一笔现金,生怕身为新中产的你生活品质有一丝下降,影响了继续消费的欲望。

写到这里,我不由得感慨当代的年轻人真是不容易,一边被各种怂恿着花钱,一边又被忽悠着借钱,我们能怎么办?只能继续搬砖奋斗了啊。

谢谢你看到了最后,如果你有什么不同的意见和建议,可以在下方评论区与爱范儿交流互动。

期待您的评论、关注、打赏、收藏~