站在港交所门前,Welab欢心雀跃。

彼时,由在花旗、渣打等外资大行拼搏15年的龙沛智创立,又有阿里巴巴、李嘉诚加持,Welab备受资本市场青睐,风光无限。

01上市折戟

当2018年Welab递交上市申请,传来的却是噩耗:Welab未通过港交所聆讯,今年1月,港交所披露其上市申请状态为无效。时隔半年,暂无上市进展。

Welab虽然上市折戟,但却在金融科技版图上攻下一城。2019年4月10日,Welab获香港金融管理局颁发虚拟银行牌照。

据悉,Welab业务分为两大板块,一是零售端的消费金融产品,二是面向企业解决方案的B2B业务。其中,零售端包括面向中国香港的Welend与面向中国内地的我来贷。B2B业务则面向国内银行、消费金融公司、小额贷款公司等B端机构用户。

2015年、2016年,Welab陷巨额亏损。其中,2015年Welab营收215.6万美元,净亏损净额为1350万美元;2016年则营收3033.2万美元,净亏损净额为2480万美元。

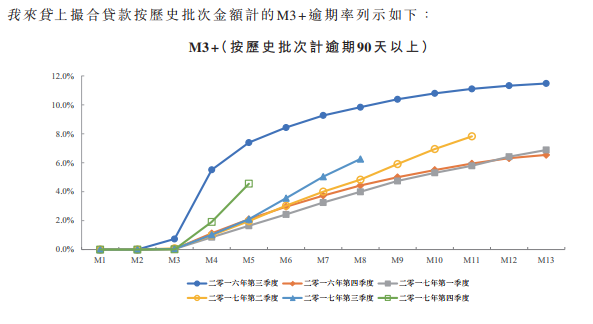

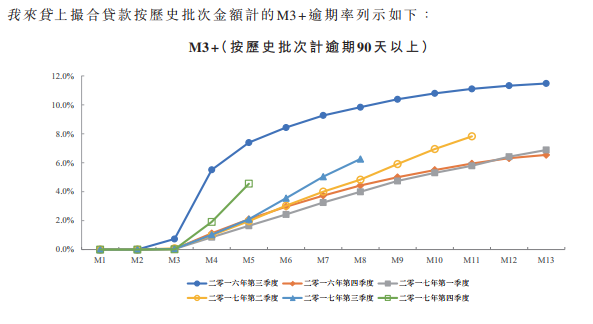

直至2017年,Welab营收1.55亿美元,同比增长411.33%,所得纯利润1770万美元,纯利率为11.4%。从招股书可以看出,2017年,Welab贷款撮合服务收入,占比42.9%,其次是信贷服务收入占比37.6%。

资金方面,招股书显示,2015年、2016年、2017年及2018年第一季度,来自P2P贷款平台投资者的资金分别占我来贷所撮合贷款总额的30.9%、50.8%、57.7%及约85%,可见我来贷主要逐渐依托P2P贷款平台筹集资金。然而,随着P2P网贷平台的备案及监管的不确定性,Welab所面临的风险亦不可小觑。

02高利贷&高逾期费用

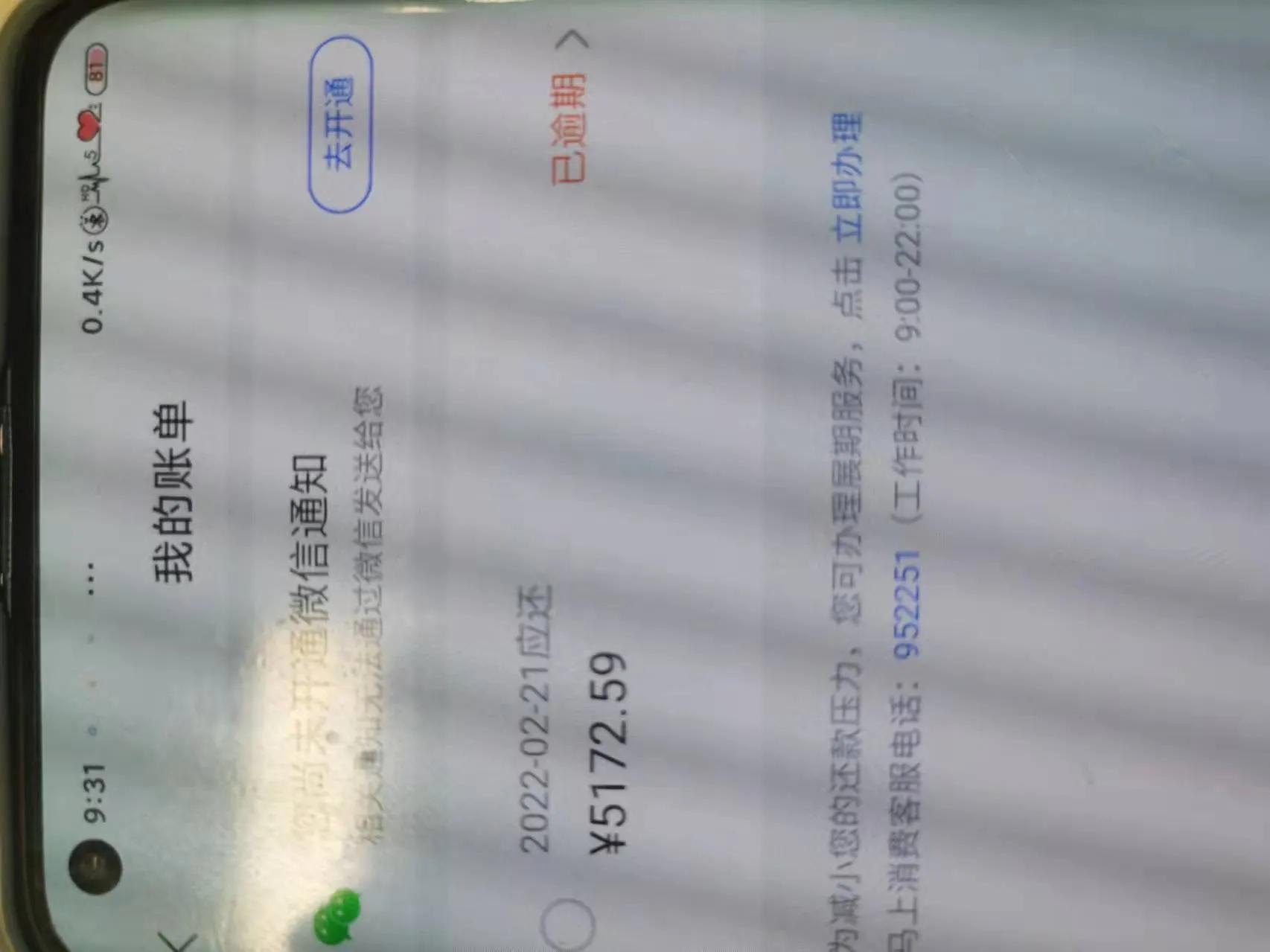

正值Welab营收利好之际,旗下我来贷却难掩其业务上迷雾重重。截至发稿前,在21CN聚投诉上,有关我来贷高利贷、高昂逾期费、暴利催收等投诉高达4683条。

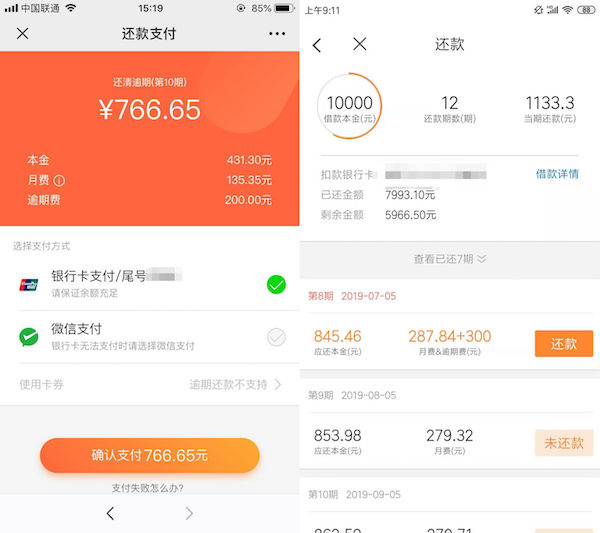

“首当其冲”的便是高利率问题。吴女士向趣识财经表示,“借一万接近还一万四,每月是1133.3元”。根据IRR计算公式得出,这笔贷款月利率为5%,年利率为60%。

而借了两笔贷款的李先生亦称,“我来贷利息应该是高了。”根据李先生表述,其第一笔借款8700元,每期还款金额985.97元;第二期借款8000元,每期还款906.64元,而根据IRR公式再次得出这两笔贷款的年利率为60%。

对于利率收费标准,我来贷回应“平均月利率低于1.71%。”而对于借款用户种种质疑,我来贷否认年利率超国家法定利率。趣识财经向我来贷确定利率方式,我来贷回应称“利率是等额本息的。”

招股书显示,我来贷母公司Welab贷款利息收入由2016年的580万美元增至2017年的1720万美元。

不止如此,我来贷收取的逾期费同样惹起争议。

吴女士称,“逾期一天就三百逾期费,都要有本金一半了。”张先生也表示,“我来贷特有意思,你逾期两天就是200块钱。然后第三天就不给你加逾期费了,我估计是怕别人投诉吧。”

趣识财经发现,根据吴女士、张先生的叙述,以及聚投诉上其他借款人的逾期费截图,我来贷逾期费收费价格不一。

关于逾期费的收费标准,我来贷回应称,“一个月一期来算,是固定的费用。如果低于5000元,按照100元一期来算,如果等于5000元大于1万元按照300元一期的。”而对于吴女士等借款人所述情况,我来贷方则矢口否认。

事实上,从招股书可以看出,2017年,我来贷母公司Welab逾期相关收入及其他收入为1580.7万美元,而2015年这项收入甚至高达20.9%。而这主要由于通过我来贷平台撮合的贷款数量大幅增加,所导致的逾期费用增加等所致。

趣识财经再次询问关于逾期一天交300元的问题,我来贷回应称,“我觉得逾期一天应该是不会产生逾期费用的。”经反复求证,我来贷称“如果是逾期2天,会产生固定的费用,是按照逾期一个月则收200元。”

而就在借款人李先生不愿在“高利率、高逾期”泥潭中挣扎时,李先生却发现了,我来贷的“霸道”之处:不设置提前还款选项。对此,我来贷回应称,“提前还款是可以给我们进行一个致电,反馈上去的。”

值得关注的是,在李先生多次联系我来贷客服后,李先生称,“他们专员联系我了,可以让我提前结清,但是要转支付宝账户,我来贷说利息减免1700多,是陪贴给我的。”

目前,李先生已如约提前清账,虽然仍在怀疑这次支付宝转账利息高昂,但李先生如释重负称,“我觉得清了就好了”。对此,我来贷表示,“具体不是很了解,都是通过支付宝对公账户进行提前还款的。”

03冒充律师、爆通讯录

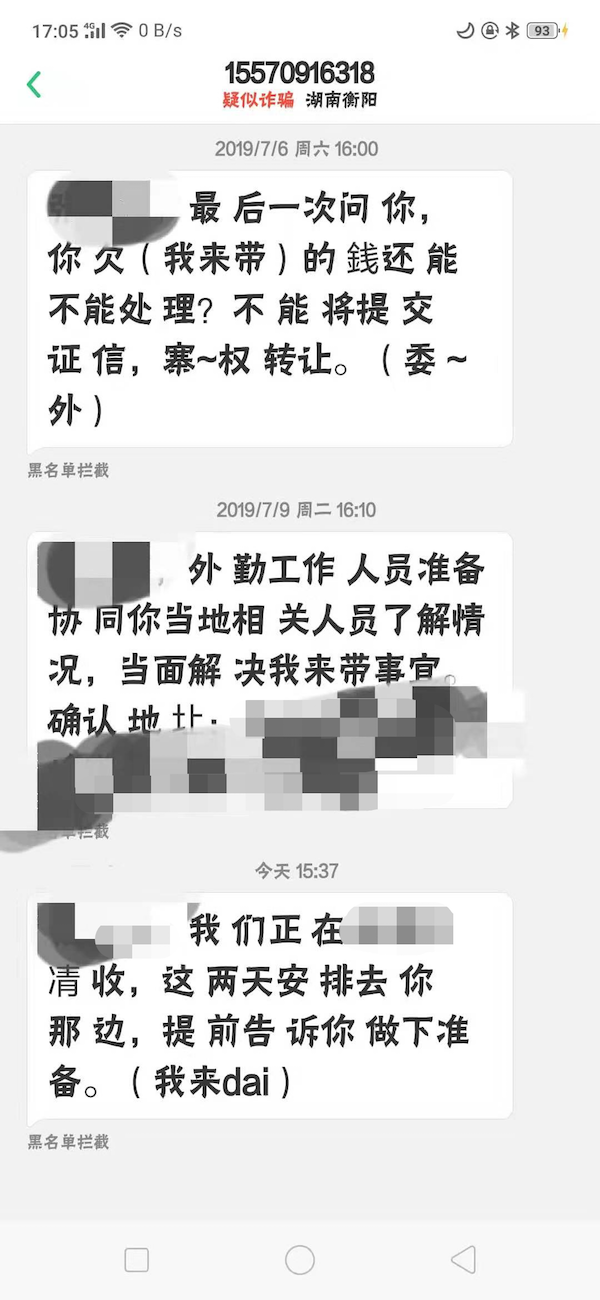

如果相比李先生在泥潭中挣扎,那么张先生则是沼泽中慌乱。张先生表示,“我来贷不会让你逾期超过3天,会不停的发短信、打电话,我父亲、同事、朋友都收到过。”

对此,我来贷方表示,“一般来说不会允许这种情况发生的,我们会先与本人进行一个致电联系的,不会直接群发通讯录的,而且我们也没有发通讯录这种情况。”关于是否有外包给催收公司,我来贷表示,“这个是没有的”。

事实上,我来贷的催收手段多样,借款人王女士已然疲惫。在与趣识财经聊天之前,王女士是这样开头的,“我可以冒昧的请问您,您是真记者吗?恕我冒昧,我只是怕啦。我也希望您是真的记者,每天被这些催收的弄得都没有办法正常工作,生活啦!”

在趣识财经记者多次证明身份后,王女士才称“不用怕啦”。关于我来贷的催收,她说,“我来贷发短信注明了我家的地址,说会派人来家里。”

根据王女士表述,“我来贷在没有经过我同意之前,把我的资料给了第三方催收公司,从3月底开始,催收公司就打电话骚扰,给我打电话时语气粗暴,多次恐吓我,还爆电话本对我的家人、亲戚朋友恶语相向。”

值得关注的是,我来贷更“高明”的手段登场了,冒充律师来催收。王女士称,“广东互金服律师事务所的人打电话说,如不还款就要去法院我,我问了她工号,工作单位,姓名等,结果对方在电话里就歇斯底里的喊了起来,接着又是不停的发软暴力催收短信。”

事实上,早在2018年4月13日,尹先生也在聚投诉中投诉我来贷催收伪装律师事务所,但当尹先生问其公司具体名称,却没能给出回复。

而关于广东互金服律师事务所,另有消息人士爆料,其本质就是替小贷公司、消费金融公司要款的,挂羊头卖狗肉。

举报/反馈