什么是“停息挂账”:

借款人因特殊原因造成的不能按时还款,经与银行协商以后停止利息和违约金的增长。发卡行对该贷款余额不再做计息处理,但贷款本金余额及以前产生尚未归还的利息仍记在原借款人名下。在协约的规定时间内按时还上所欠款数这叫停息挂账。

什么是“个性化分期”:

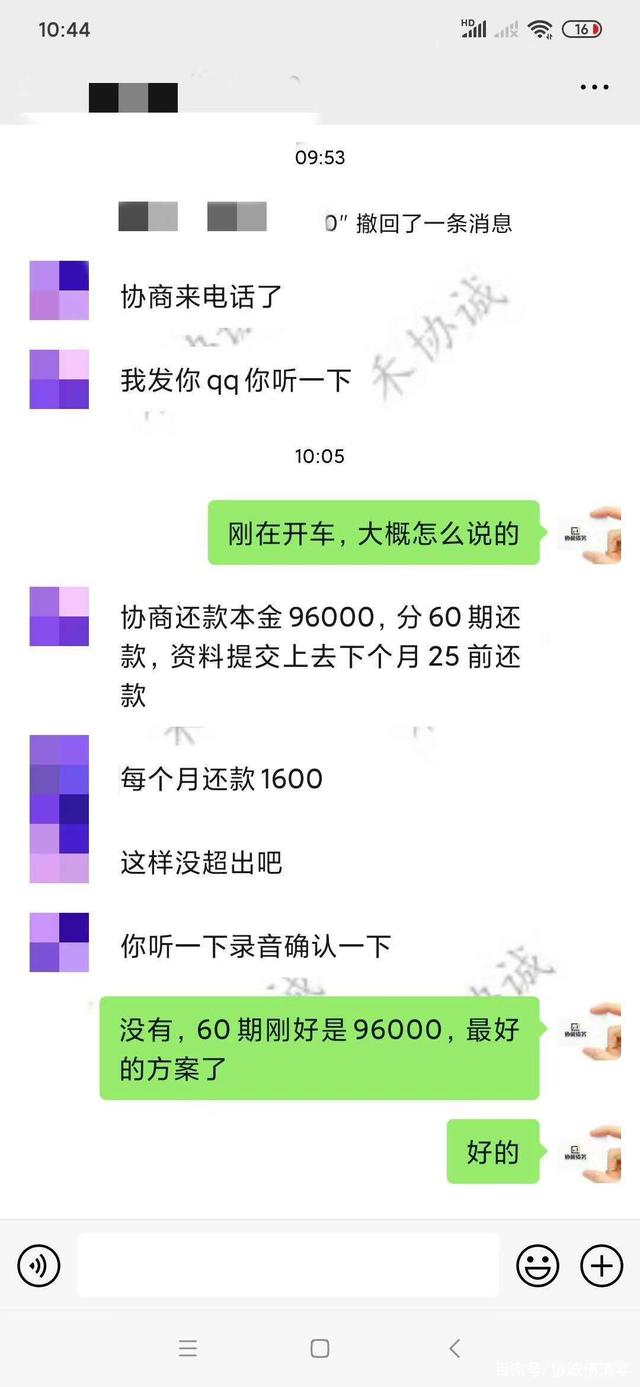

持卡人因为特殊原因不能按照规定的还款日还款,并且持卡人有良好的还款意愿。跟银行协商以后签订一个分期还款计划,最多不得超过5年60期。这个称作个性化分期。

“个性化分期”和“停息挂账”有什么区别?应该如何正确抉择?

相信大家也听过这么一句话,银行只会给你锦上添花,而不会为你雪中送炭。银行也是盈利性机构,很多时候也是需要盈利的。所以申请停息挂账比较困难,需要有特殊的原因才可能申请成功。

相比起来“个性化分期”还款,在信用卡逾期无法偿还的情况下,经确认债务金额超过自身能力,仍有良好的偿还意愿的,可与发卡行平等协商,达成个性化分期还款协议。

综上所述“停息挂账”的要求条件比较苛刻,协商难度较大,相对“个性化分期”在信用卡逾期无法偿还的情况下,经确认债务金额超过自身能力,仍有偿还意愿的,可与发卡行平等协商,达成个性化分期还款协议。所以“个性化分期”比较适合大多数负债人群。也比较好和银行达成协议。

个性化分期操作方法流程:

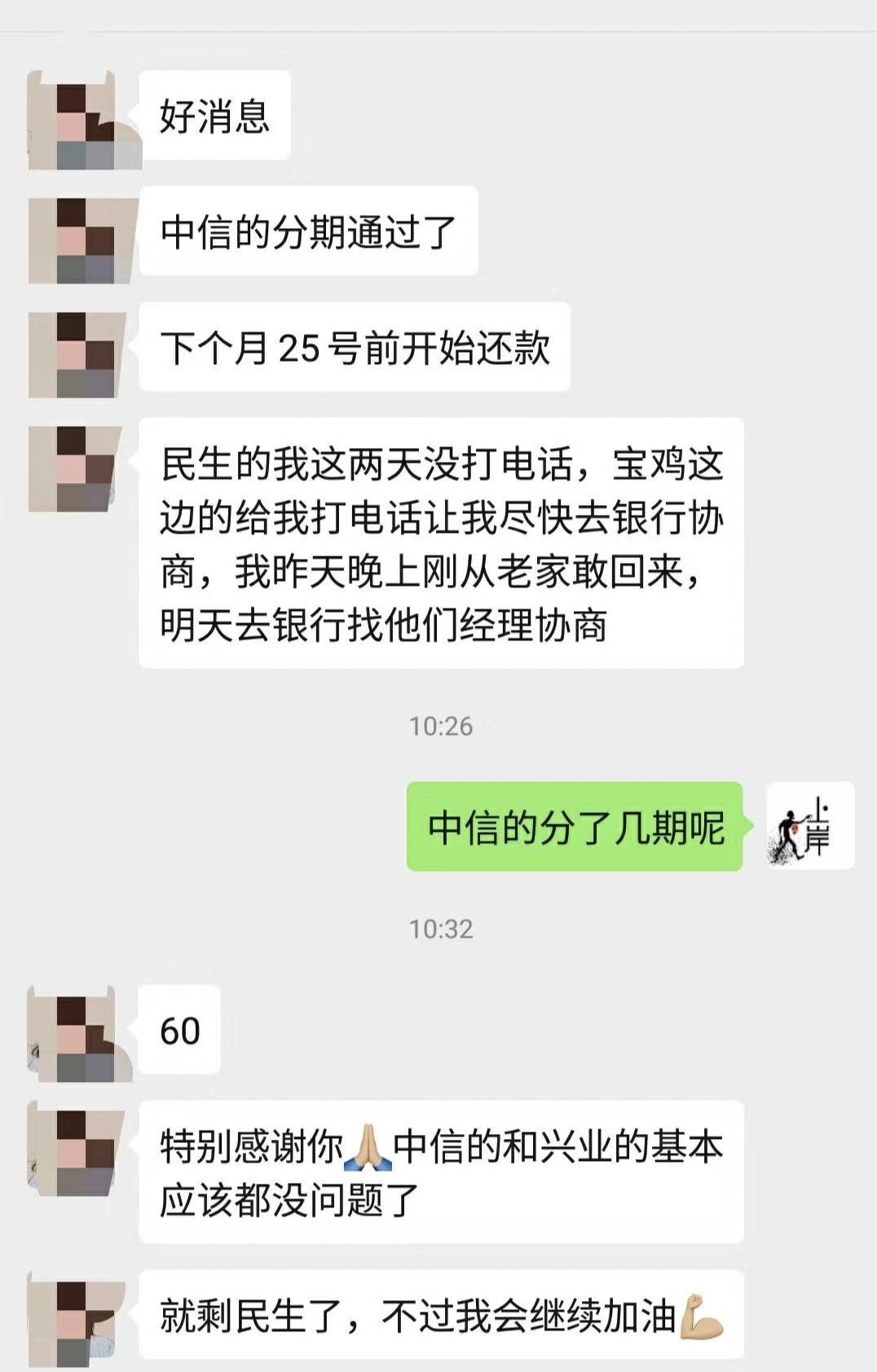

1、主动联系银行,线上沟通,符合条件的持卡人,可以直接打电话给发卡行客服,向客服说明自己非恶意逾期,并且告诉自己信用卡还不上的原因然后还要通过银行认可。只要银行认可你的理由,办理停息挂账就成功一半了

2、准备好你的材料,证明你负债的情况,(收入证明、征信报告、困难证明、负债截图、信用卡或网贷逾期截图、等等和公司或单位开具的收入证明等等、证明你有稳定的还款能力、以及负债的证明材料)

3、你给到银行一个合理的还款方案,(合理的方案就是结合自己实际情况,总不能两万让银行给你分60期吧,那银行也是不会同意的)

4、认真去执行你能得到不错的方案,方案下来后一定要按时还款,避免造成二次逾期,再次逾期银行会对你失去信任,很有可能还会被起诉。

5,申请停息挂账,要有一定的好心态,多坚持。多和银行沟通。一定要从自身实际出发,

最后篇幅有限,过多就不在此陈述了;关于“停息挂账”“个性化分期”“延期还款”还有很多细致化步骤,话术,操作流程及成功案例分享就不一一陈述了。本文系统化告诉大家停息挂账,个性化分期是怎么回事是怎么样的一个流程,我们公司做金融培训7年时间,可以教你合法合理合规的停息挂账技术方法,一次性收费998,不需要提供自己的详细信息,不代操作,拒绝高额服务费用,教会后并指导你亲自操作,协助你及时止损,解决实际问题。我们有客服一对一针对自己进行指导实操,后期实操过程中有任何问题随时可以咨询,永久售后服务,直到成功为止。也会在群里,以语音加文字加视频加图片形式教学,教的都是干货,你学习之后就可以去实操的,而且讲的方法都是合法合情合理的,老师会教一些具体的技术方法和实操经验。群内都是同期的学员,有很多中介,法务都是在咱们这学的技术,学习群永不解散,方便大家学习交流,不管是要学技术给客户做还是修复自己的都可以。(注:我们不是中介,不代操作,自己完全就可以操作,欢迎中介来学习