来源|零壹财经

作者|姚丽

3月以来的财报季,有多家海外上市金融科技公司披露了年报。其中,陆金所控股(NYSE:LU,以下简称“陆金所”)是体量最大的一家,在助贷相关业务上,截至2020年底其撮合贷款余额达5451亿元。

在助贷业务模式上,陆金所不同于其他线上平台,而是以线下为主,拥有人的直销队伍,贷款发放对象则以小微企业为主,财报显示,2018年、2019年及2020年新撮合的贷款中,小微企业贷款占比分别为59%、63%及72%。以下根据2020年报,对陆金所助贷业务的资金来源、增信,逾期率以及APR等做简单梳理,以飨读者。

1.资金来源:合作伙伴占比98.4%,自有资金占比1.6%,其中包括平安消费金融占比1.2%

陆金所的助贷业务采用轻资本模式,资金来源主要是第三方合作伙伴,2020年新撮合的贷款中,有98.4%的资金来源于第三方资金方,自有资金仅占1.6%。截至2020年底,陆金所与51家银行及6家信托公司展开了合作,其中银行资金占比63.3%,与2019年相比变化不大,信托资金占比35.1%,较2019年的占比21.2%有较大增长。

2020年,陆金所通过旗下持牌消费金融子公司开展了贷款,包括旗下三家持牌小贷公司。因为监管要求互联网小贷在注册地之外贷款需经批准,所以自2020年11月,小贷公司的贷款业务已停。陆金所旗下的平安消费金融公司于2020年6月开始营业,在2020年的资金来源占比为1.2%,预计未来会逐步增长。

P2P资金在2019年曾占比15.4%,在监管要求下,陆金所退出P2P业务,在2020年新增贷款中,已不再有P2P资金,最后的P2P资金贷款将于2022年到期。

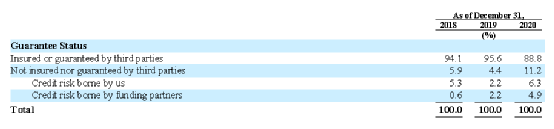

2.增信:第三方担保占比88.8%,陆金所担保占比6.3%

2020年,陆金所与10家增信机构合作,包括6家保险公司及4家担保公司。在陆金所的存量贷款中,这些增信合作伙伴为其中的88.8%提供了增信,占比较2019年的95.6%有所降低。根据2020年财报,由于2020年的监管变化,陆金所减少了第三方增信比例,转而鼓励合作资金方承担更多风险。同时,陆金所也为更大比例的贷款提供担保,由2019年的2.2%增加到了2020年的6.3%。

在88.8%的第三方增信贷款中,关联方中国平安财产保险股份有限公司(平安产险)为其中85.3%的贷款提供增信,其他第三方为剩余的3.5%提供增信。

在招股书中曾有下面的表述:“对于第三方提供保险或担保的大部分贷款,陆金所为逾期本息的1%提供担保”。而在2020年报中,对于第三方提供增信的贷款,披露的口径改为:“我们不承担这些贷款的任何信用风险”。

资金方承担风险的贷款比例由2019年底的2.2%增加至2020年底的4.9%。陆金所计划引入新的增信模型,为资金方提供更多的风险收益选择,在这些新模型中,陆金所可承担最多30%的风险,同时鼓励资金方承担更多风险,而不是依赖第三方增信。

3.逾期率:30天+逾期率2%,90天+逾期率1.2%,较2019年均有所上升

财报披露,截至2020年底,陆金所撮合的贷款30天+逾期率为2%,较2019年上升了0.4个百分点,90天+逾期率为1.2%,也较2019年上升了0.4个百分点。

APR:2020年9月之后新增贷款低于24%

财报披露,陆金所2020年非抵押贷款的平均APR为26.7%,较2019年的29%降低了2.3个百分点,抵押贷款的APR为17.4%,较2019年的18.7%降低了1.3个百分点。2020年9月初,陆金所对部分借款人降低费率,并改变贷款标准,使得2020年9月4日之后的所有新增贷款的APR降至24%以下。

获客成本占零售贷款撮合服务收入比重为29.3%

陆金所的贷款业务拥有庞大的销售队伍,截至2020年底,直销队伍有名员工,线上电销队伍有4000名员工。财报披露了不同渠道获客成本(全部源于表外贷款)的细分情况:2020年直销49.28亿元,占比42.8%;渠道伙伴55.1亿元,占比47.9%;线上及电销10.68亿元,占比9.3%。为了获得优质客户降低信用风险,陆金所在向渠道和自营的直销倾斜,从而线上及电销的占比从2019年的13.1%降至2020年的9.3%。

2020年,获客成本为115.06亿元,占零售贷款撮合服务收入394.57亿元的29.3%;而2019年客户获取及留存的成本为87.15亿元,占零售贷款撮合服务收入393.25亿元的22.2%。2020年这一比例的上升有可能与2020年9月之后APR调降,从而影响收入增速有关。

欢迎加入零壹行业交流群——已有1w+人加入的“零壹金融与科技交流群”

数字人民币|区块链|保险科技|消费金融|融资租赁|智能风控|零售金融|金融科技专利|银行数字化|BigTech|互联网保险...

有兴趣的读者请加客服(lycj002),备注姓名+单位,由客服拉您进入对应的行业交流群

End.

举报/反馈