备受煎熬等来了购房资格,

历尽艰险终于摇到了房,

千辛万苦凑够了首付,

别忙,还有最后一道坎等着你

房贷利率上浮

看到这几个大字,脚杆杆不要抖,

心肝肝儿不要颤,眼泪儿不要涌,

尖尖十分遗憾的告诉你:成都多家银行首套房利率上浮15%,二套房利率上浮20%,最高上浮40%。

氮素,真的有几家银行利率上浮还停留在10%。不过你也不用太过于欣喜,因为你压根就没有机会选这几家银行。

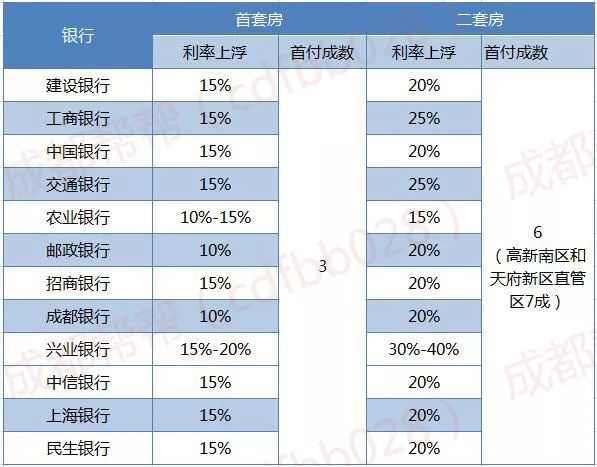

成都各银行最新利率表首套房上浮15%成常态

每个银行的个贷中心,尖尖挨个跑了一遍,整理了成都目前各大银行最新利率上浮情况:

首套房方面:

四大行中建设银行、工商银行、中国银行均上浮15%,单单农业银行还给你留了一个小小的希望:10%-15%。

其他的招商银行、中信银行、上海银行、民生银行首套房都上浮15%;

邮政银行、成都银行首套房最低上浮10%,这还不是最低的,成都农商银行最低上浮5%!

but,买新房,你没有自行选择银行的机会,都是开发商指定(合作)的银行。

各大售楼部走一圈你会发现,合作的银行大多数为四大行及中信银行、招商银行、成都银行等。

再解释的通俗一点:利率上浮5%或者10%的个别银行,根本就没得选择的机会。

二套房方面:

大大大多数银行上浮20-25%,兴业银行最高上浮40%。

而上浮最低的依然为农商银行,15%。

尖尖还了解到,包商银行已经停止住房贷款了哈~

以上表格信息,为尖尖咨询各银行个贷中心及相关负责人所得,均为在你征信没得问题的情况下利率上浮情况,仅供参考哈~

实际的利率上浮情况,还跟你的还款能力、征信情况、未来银行可开发资源等因素有关。最终贷款利率,以你个人实际情况为准。

你提交了贷款所需资料,银行客户经理会审核,最终决定上浮比例。

哈?

有木有想找个银行客户经历当一段时间的男朋友?

新房与二手房差不多啦,唯一不一样就是:新房只能选择与开发商合作的银行;二手房可以自行选择银行哈

上浮15%是个什么概念你可能比别人多还23万

基准利率4.9%,上浮15%,就是5.64%;上浮20%,就是5.88%

假如你房子总价100万,首付3成(30万),贷款7成(70万),贷30年。

在你征信良好的情况下,差额如下:

隔壁老王16年贷款,那个时候利率还能85折,利息52.7万,月供3407元;

楼下闷墩儿17年贷款,批下来95折,利息60万,月供3614元

到你这儿,今年子上浮了15%,利息75.3万,月供4036元;

你足足要比老王每月多还629元,多还23万利息

恭喜你

又跟你的同龄人差了一辆车~

最重要的是,“上浮比例”伴随你还贷生涯的30年!即使基准利率调整,你的“15%”的上浮也是不变的。

假如央行调整基准利率为4.8%,

老王的85折永远是85折,他的最终利率就是4.8×0.85=4.08%

你的上浮15%永远是上浮15%,调整后的利率就是4.8×(1+15%)=5.52%

贷款额度如何如何降低上浮比例

哼哼,问这个问题的时候,尖尖受到了一大波鄙视~

从多位银行工作人员及秘友口中得知,全川的额度都比较紧张,个别银行月初额度就被瞬间放完,支行贷款也是排队走。

但是,相比于2017年,今目前的贷款额度还是相对充足,政府调控,新房的供应量和需求量一定程度上也有所缓解。

而且,受目前金融大环境的影响,很多银行审核都比较严格,啥子消费贷、抵押贷等统统停止。

至于有没有降低上浮比例的方法,一般情况下不得行。除非你有特殊关系,或者在银行购买保险,又或者存入一定量的定期存款。

这三种情况,如果你能办得到,可以试一哈。

降低上浮比例不太可能,提高上浮比例到时可能会出现在你身上!

征信差点,信用卡逾期次数多点,你将会有以下三种结果:

提高首付比例

提高利率上浮比例

拒贷

信用卡逾期3次或者连续逾期6次,你就要小心了!~

并且,家庭在限购区域内已经有2套住房,个人无稳定收入来源,那你就跟贷款彻底拜拜了,直接拒贷哈!

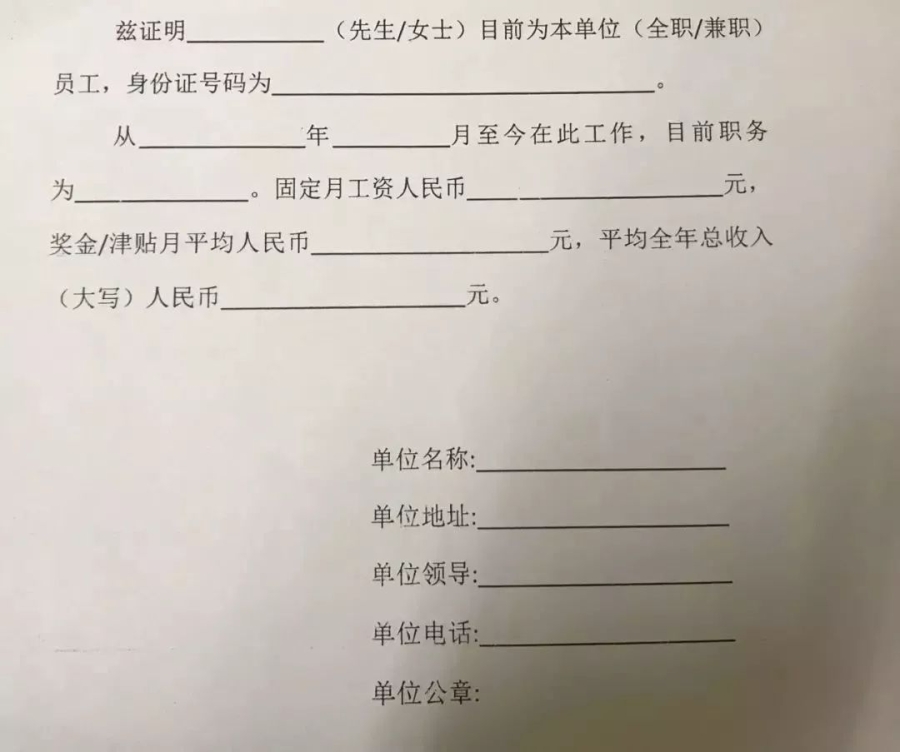

银行流水到底怎么算不够月还款额的2倍咋办

办理贷款的时候,除了常规资料,银行还要求提供收入证明和近半年的流水

收入证明长这样:

各银行模板略有差异

这个公司会帮你开具,而且金额还可以开高一点

银行流水,需要你自己去银行打印,你的银行卡进账和出账,统称为流水。

但是办房贷的时候,银行一般更多的是看转入哈~特别是你每月的固定收入。

收入证明和银行流水,银行都会参考。收入可以比流水高,但是不能高太多!

2.5倍只是一个参考值,流水达到每月还款额的2倍左右,收入证明再高一点,也是ok的。

如果你流水实在少的可怜,可以采取以下方法:

1、多打印几张银行卡的;

2、增加共同还贷人,比如你老公的(注:单身狗忽略此条);

3、增加父母为担保人,但是这个也是比较麻烦,因为父母的资料还要审核一遍

当然,外面也有帮忙做假流水的,风险自担。

商贷上浮这么厉害,就没有其他办法?

有啊,公积金啊!

公积金贷款利率3.25%就看你够不够资格

是个人都晓得公积金贷款划算,能不能贷到款跟两个因素有关:

你买的楼盘是否支持公积金贷款。

你符合公积金贷款的条件;

如果你买的楼盘告诉你不支持公积金贷款,请你麻溜的拿起电话拨打市长公开热线投诉,小姐姐会很认真很严肃的接待你的投诉的~

亲测有效

组合贷也一样,组合贷其实属于公积金贷款的一种哈,公积金贷款部分利率3.25%,商贷部分上浮15%

而你自身还要满足这3个条件:

1、连续缴纳公积金6个月(含)以上;

2、没有提取公积金用于支付拟购买住房的首付款;

3、无公积金贷款余额

然后,你就可以申请公积金贷款了

贷款额度:

单职工最高40万

双职工最高70万

其他关于公积金贷款的问题,请点击回顾:成都公积金贷款最低首付2成,这几个摇号楼盘都支持!

拼命摇号的童鞋,先给你打个预防针,利率上浮你准备好了吗?

不要再来问我这种无脑谣言:

这种乌七八糟的东西,去年12月传1月要提高要上浮;1月又传2月,2月又传3月,3月传4月……

4月呢,直接传6月?

有考虑过5月的感受吗?

看不起5月哇?

【版权声明】:本文系腾讯“成都帮帮”官方独家稿件,未经授权,不得转载,否则将追究法律责任。合作请联系:(同电话)

作者/编辑:心力交瘁的莴笋尖尖

--你可能还想看这些-----

改善类人群除了买新房还可以有什么选择?

围观售楼部:不是刚需都不好意思来排队!

不摇号,都不知道今年的运气有这么差。

▲▲▲戳图扫码