全文共2288字,阅读大约需要⊥11

编者按:闷声发大财——这大概是二三四五和趣店风格的最大区别。前者高调赴美上市遭口诛笔伐,后者在A股潜伏数载,从流氓软件转型悄然杀入互金市场,半年狂赚2.39亿元。

半年报显示,二三四五归属于上市公司股东的营业收入10亿元、净利润为4.5亿元,分别同比增长33.85%和93.75%;其中,2345贷款王的贡献均占一半,同比分别增长10倍和40倍。

本文首发于新浪金融(sina_jinrong)

文|新浪财经编辑徐巧

闷声发大财——这大概是二三四五和趣店风格的最大区别。前者高调赴美上市遭口诛笔伐,后者在A股潜伏数载,从流氓软件转型悄然杀入互金市场,半年狂赚2.39亿元。

半年报显示,二三四五归属于上市公司股东的营业收入10亿元、净利润为4.5亿元,分别同比增长33.85%和93.75%;其中,2345贷款王的贡献均占一半,同比分别增长10倍和40倍。

01

2014年趣分期发力校园贷二三四五从流氓软件转型现金贷

提起互联网金融和现金贷,大家一定对趣店、拍拍贷、宜人贷等公司较为熟悉,但“二三四五”这名字怎么听都像是“hao123”类似的导航网站。的确,二三四五的前身是流氓软件萝卜家园。这是一款盗版的windows系统,一旦用户装上萝卜家园系统就会被强制安装一系列2345恶意插件。

你心中的2345应该是这样……

在业务模式上,二三四五与hao123类似,通过捆绑地址完成浏览器导航。在2012年,二三四五计划在A股IPO,但因卷入“萝卜家园”特大盗版案被终止。2013年,A股上市公司海隆软件对二三四五并购,并于2015年将公司名变更为“二三四五”,证券代码保持不变。

从2014年8月,二三四五就开始布局互金市场,并在当年携手中国银行推出“随心贷”。该产品主要向个人用户提供1000-5000元小额贷款,审批快速,随借随还。此后,“随心贷”更名为“2345贷款王”。

实际上2345的主营业务是这样的……

官方介绍,“2345贷款王”是一款纯移动端APP,非P2P,只贷不储。在2015年年底,“随心贷”平台累计发放贷款笔数超过13万笔,累计发放贷款金额超过2.8亿元,贷款余额超过8,700万元。2017年上半年,“2345贷款王”累计发放贷款总金额129.60亿元,贷款余额超过29.47亿元。

横向来看,2014年不仅对二三四五来说是业务转向的重要一年,对趣店而言,也打响了校园贷业务的第一枪。2014年3月,趣分期正式上线运营,并在当年分别获得A、B、C三轮融资。趣分期主打口号为“分期购物上趣店”,实则为校园贷业务。

02

从海隆软件到二三四五贷款王挽救业绩贡献一半利润

那么问题来了,一家专注于做软件外包服务商的公司为何要突然转型去做现金贷业务?

时间退回到2013年,海隆软件正经历发展瓶颈期。当时,公司对日软件外包业务占比超过75%,受累于日元汇率持续走低、人力成本不断攀升、业务萎靡等因素,业绩出现明显下滑,多家券商给出中性甚至减持的投资评级。

2014年,海隆软件以26.5亿元收购二三四五。对海隆软件而言,老牌外包服务商从此打上了互联网烙印。彼时,2345网址导航的用户数约3000万,仅次于360网址导航和百度旗下的hao123网址导航,名列行业第三。

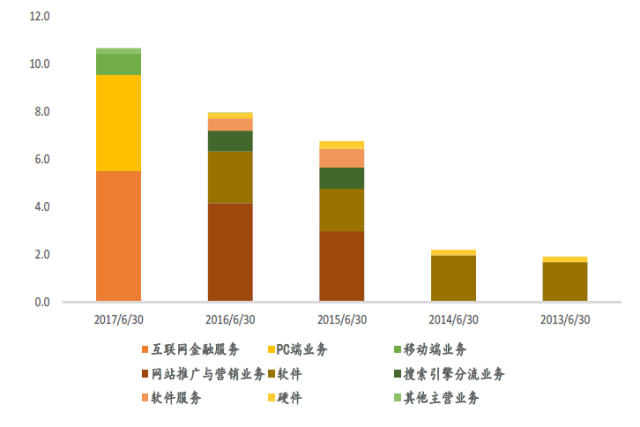

二三四五主营业务(数据来源:Wind&中航证券)

互联网、用户、流量都有了,接下来该如何变现?答案是消费贷业务。

赶上了消费金融的大风口,二三四五从2014年最初推出“随心贷”开始,业务就呈指数级增长。

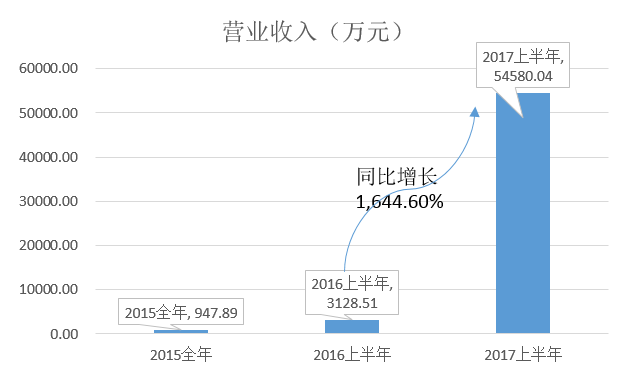

“2345贷款王”的营业收入

2015年年底,“随心贷”平台累计发放贷款笔数超过13万笔,累计发放贷款金额超过2.8亿元,贷款余额超过8,700万元。到2016年上半年,“2345贷款王”平台累计发放贷款笔数超过77万笔,较2015年末增长461%;单月发放贷款金额已超过2.9亿元,较2015年末增长241%。

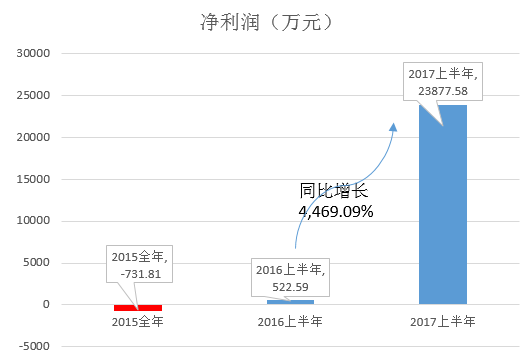

“2345贷款王”的净利润

更重要的是,现金贷业务创造了丰厚的利润,让这家曾经奄奄一息的传统软件公司重新获得生机。

就“2345贷款王”业务而言,2015年全年营收仅947.89万元,2016年上半年增长至3128.51万元,截至2017年上半年飙涨到5.46亿元,同比增长1644.6%。该业务的利润更是凌厉上攻,该板块在2015年时还是亏损731.81万元,到了2016年就扭亏为盈,2017年上半年更是净赚2.39亿元,为母公司贡献近一半的利润。

03

暴利从何而来?收取10项服务费实际年化利率达104%

从当初的亏损700多万元到净利2.39亿元,“二三四五贷款王”是如何做到的呢?

根据《每日经济新闻》年中报道,记者按二三四五现金贷的流程申请贷款发现,按照借款3000元,30天期限计算,平台预先扣除186元手续费之后,实际到账贷款本金2814元,按照0.06%的日利率,到期需还本付息3054元,计算下来的实际年化利率约为104%。若借款15天,借3000元的实际年化利率则高达184%。

2345贷款王APP显示的信息,其贷款费用包括贷后综合费用和平台服务费用,日息为0.06%到0.1%,平台服务费用为每笔贷款的5%到6.2%,包括手机验证费、银行卡验证费、身份验证费、账户管理费、征信审核费、信息发布费、平台运营费、电话客户服务费、客户端使用费及逾期准备金计提成本。

表面上看,2345贷款王的名义利率为日息0.06%,折合年化利率为21.9%,低于24%。但若加上预扣的手续费来计算实际年化利率,则远远超出36%的监管红线。受到我国监管政策及法律法规的限制,国内的小额现金贷产品多数会将收费拆分成利息、手续费等不同部分,以规避《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》对民间借贷利率上限的限制。因此,大多数游荡在24%与36%利率红线的国内现金贷产品,其实是变相打法律擦边球。

那么,2345贷款王如此高额的服务费是否合规?

趣店被钉在“原罪”的十字架上,很大一部分原因是因为开展校园贷业务。所谓成也萧何败也萧何。2014年以北科大为起点,罗敏带着团队到校园,开始大规模地推趣分期。校园贷让趣分期迅速崛起,但高额服务费与罚息、暴力催收等一系列问题让借款大学生陷入困境。最终,趣店赴美上市时,逃脱不了来自国内市场的“灵魂拷问”。

相比之下,2345贷款王却在A股闷声发财,甚至市场在探讨现金贷行业时鲜有人提及这家公司。

现金贷被推上风口浪尖,中国监管层自然不会坐视不理。知情人士称,监管层对现金贷公司的检查将主要集中在是否存在发放高利贷、非法吸储、暴力催收等违法行为,以及是否存在和金融机构的违规合作。监管机构或将起草发布小额贷款的有关监管条例,包括设置小额贷款利率上限。

尽管尚无具体的政策出台,多地金融办已开始行动。重庆、宁波等地方均已开始对现金贷业务进行清理整顿。显然,现金贷行业将迎来强监管。

监管趋严,二三四五以后的日子还能好过吗?

文章来源新浪金融(sina_jinrong)

图片来源视觉中国

本期编辑杨群

推荐阅读

点击下方图片即可阅读

传统保险业务发展模式注定走向穷途末路!

版权说明:如文章或图片涉及版权等问题,请后台留言!

投稿及合作请联系:

阅读原文,可以看到金融e观察历史文章!