近日,一家地方法院的司法判决直指“助贷”模式,引起行业热议。江苏省徐州市中级人民法院在民事诉讼中裁定,平安普惠融资担保有限公司(简称平安担保公司)、深圳平安普惠小额贷款有限公司(简称平安小贷公司)通过设立关联公司的方式大量放贷,以达到获取不法利益的目的,其行为涉嫌经济犯罪。

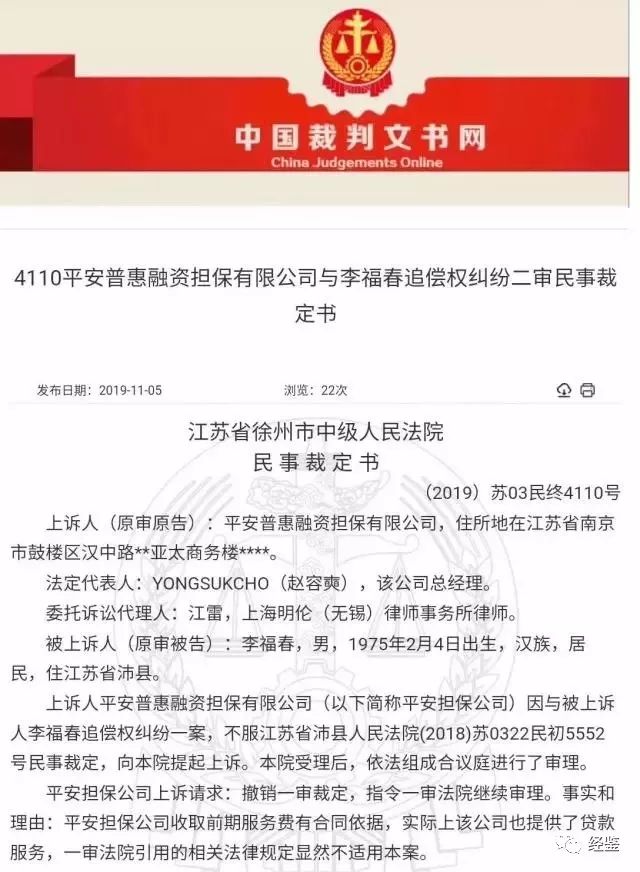

11月8日,平安担保公司发布声明,否认上述指控。该案受到关注,在于触及当前万亿规模的互联网贷款的核心业务模式——“助贷”。特别是2017年后,监管要求表内、外融资合并计算杠杆,制约了持有互联网小贷牌照的互联网金融机构发行资产支持证券(ABS)承揽借贷的能力,使其转向与银行、信托等机构联合放贷。11月9日,广东省小额贷款公司协会常务副秘书长徐北表示,“目前据我所知徐州警方并没有立案,这个案子也明显没有证据证明涉及套路贷。”放款人是平安小贷,担保人是平安担保,属于持牌机构,没有超经营范围。利率虽高了一点,但是也没踩36%的“红线”。“我们应该静待进一步消息,而不是那么快下结论。”“小贷+担保”放贷路径四年前,平安小贷公司与李某签订个人版《借款合同》,约定借款金额14万元,借款期限24个月,贷款按月结息,月利率为0.70%。同日,平安小贷公司与李某、平安担保公司签订《保证合同》,平安担保为该笔借款提供连带责任保证。合同约定的担保费用总计3.108万元,包括:前期服务费4200元,在放款前一次性支付;担保费6720元,按月支付,每月280元;管理费元,按月支付,每月840元,担保费、管理费在还款日同贷款本息一起支付。另约定滞纳金、追偿费用的计算方法等。合同签订一周后的9月28日,李某收到平安小贷的小额贷款13.58万元。也即,直接扣除了双方在保证合同中约定的前期服务费4200元。后来,该笔贷款出现逾期。李某下落不明,余款逾期至今未还。平安担保公司依据《保证合同》约定,于2016年5月19日代李某向平安小贷公司偿还了未支付的借款本息.47元。并向法院起诉李某2019年2月,江苏省沛县人民法院裁定,本案可能涉嫌经济犯罪,本案应裁定驳回原告平安担保有限公司的起诉,将案件材料移送公安机关处理。驳回原告平安担保公司的起诉。沛县法院的裁定依据是,《最高人民法院关于在审理经济纠纷案件中涉及经济犯罪嫌疑若干问题的规定》第十一条规定:“人民法院作为经济纠纷受理的案件,经审理认为不属经济纠纷案件而有经济犯罪嫌疑的,应当裁定驳回起诉,将有关材料移送公安机关或检察机关。”而后,平安担保不服一审裁定,向江苏省徐州中院提起上诉。平安担保在二审上诉中辩称,收取前期服务费有合同依据,实际上该公司也提供了贷款服务,一审法院引用的相关法律规定显然不适用本案。

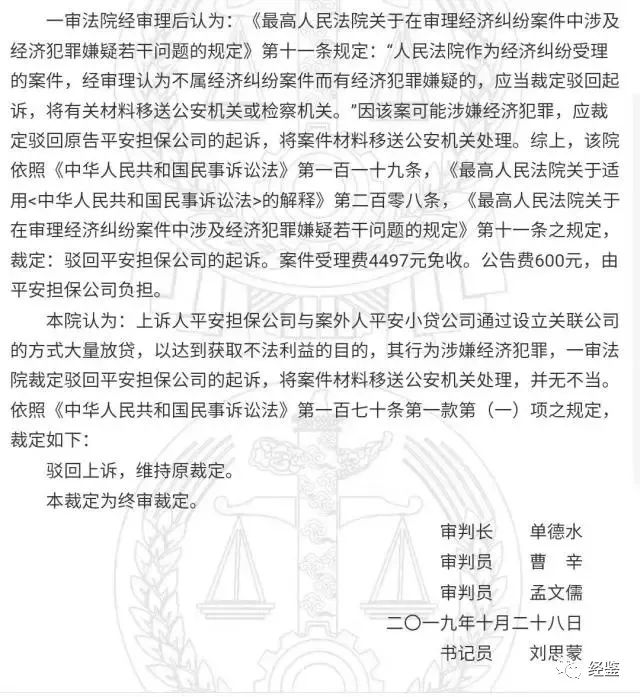

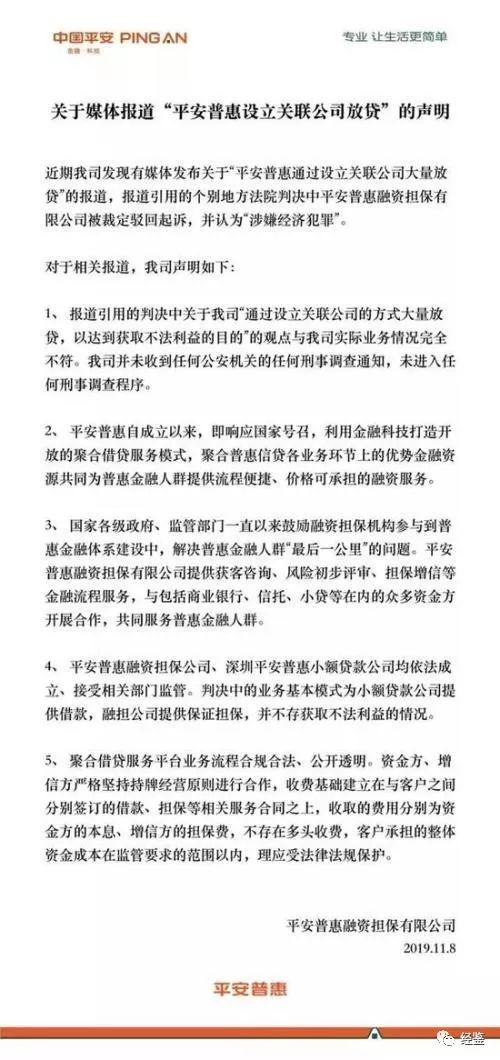

2019年10月28日,徐州中院裁定,平安担保公司与平安小贷公司通过设立关联公司的方式大量放贷,以达到获取不法利益的目的,其行为涉嫌经济犯罪,裁定驳回上诉,维持原裁定。平安回怼:费率完全合法值得注意的是,媒体曝光徐州市中级人民法院的裁定书后,平安普惠11月8日在“平安普惠社区”发布了一则措辞强硬的否认声明,称法院判决中关于平安普惠“通过设立关联公司的方式大量放贷,以达到获取不法利益的目的”观点与实际业务完全不符,平安普惠未收到任何公安机关的刑事调查通知,未进入任何刑事调查程序。平安担保公司、平安小贷公司的业务基本模式为小贷公司提供借款,融资担保公司提供保证担保,不存在获取不法利益的情况。

声明还强调,平安普惠融资担保公司和平安普惠小贷公司均依法成立,其收费基础建立在与客户之间分别签订的借款、担保等相关服务合同上,不存在多头收费、客户承担整体资金成本在监管要求的范围以内,理应受法律法规保护。该公司辩称,平安担保公司提供获客咨询、风险初审、担保增信等金融流程服务,与银行、信托、小贷等众多资金方开展合作。平安担保公司、平安小贷公司的业务基本模式为小贷公司提供借款,融资担保公司提供保证担保,不存获取不法利益的情况。在当前的法律或政府规章下,助贷机构可能被认定为“变相提供融资担保服务”,虽然有持牌融资担保公司参与,但实际风险最终由助贷机构(或其实际控制人)承担,长远来看仍存在合规风险。近年来,由于自我约束和行业自律的不到位,金融监管的滞后和宽松,助贷业务在合作主体、业务外包、信息收集使用、贷后催收等方面出现了异化走样。其中,违规发放贷款、金融机构将核心业务外包的风险、通过助贷实施跨区域经营、客户信息收集使用不规范、贷后非法暴力催收等方面的问题和风险不断暴露,引发了金融监管、司法公安等部门的高度关注。11月9日,广东省小额贷款公司协会常务副秘书长徐北对记者表示,“目前据我所知徐州警方并没有立案,这个案子也明显没有证据证明涉及套路贷,放款人是平安小贷,担保人是平安担保,属于持牌机构,没有超经营范围。利率虽高了一点,但是也没踩36%的“红线”。”“我们应该静待进一步消息,而不是那么快下结论。”徐北说。

被指变相高息贷款产品搭售保险、暴力催收

该案所涉及的两家平安普惠的公司,属于中国平安(.SH、2318.HK)集团旗下的普惠金融业务集群。在万亿规模的助贷/联合贷款市场上,平安普惠与阿里巴巴旗下的蚂蚁金服、腾讯旗下的微众银行一起,占到了助贷或联合贷款市场的大部分份额。平安普惠持有数张小贷牌照、融资担保牌照,与前海金交所、重庆金交所和陆金所一起构成平安集团的“大陆金所”体系。

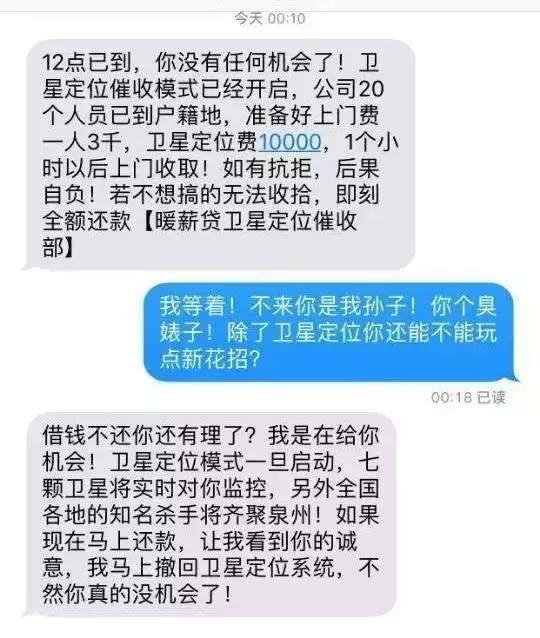

今年1月18日,媒体报道称,目前,罗女士在平安普惠旗下贷款产品平安i贷有三份在还借款,自2018年6月份以来,每个月都会收到两条来自中国平安的保险费和服务费的扣款短信,共计556.39元/月。三份借款的还款详情页面都有一份平安财产保险的电子保单。面对突如其来的保险单,罗女士感到十分困惑:“我连投保单都没见过、没填过,哪来的保险单呢?”据媒体获悉,平安普惠官网显示,平安普惠i贷是平安普惠的一款纯线上产品,通过“刷脸”识别,最快3分钟放款。客户通过下载APP并注册、发起申请、绑定银行卡、人脸识别、授信成功并放款。罗女士的遭遇并非个例,中国经济网记者在聚投诉官网发现,今年1月份,平安普惠收到的投诉量达648条,大部分投诉涉及平安普惠贷款产品的变相高息、贷款产品搭售保险、暴力催收等现象。投诉人孟先生称,“平安普惠变相收取用户高利息,贷款元分20期,每期应还1530.67元,已还4期共7000多元,却只有4000的本金利息高达3000多元。每月光管理费和保险费就400多?这种收费是否合理?”投诉人宾先生也表示,“平安普惠金融贷款,广告利息是0.09%,进行误导宣传。可是实际借款的时候,收取比利息更高的管理费用和保险费用。这样算下来,年利率高达36%以上。”投诉人韩先生称,“还款日为每月26日,昨天25日就不断打电话骚扰,到晚上五点打电话告知我要骚扰我通讯录的亲朋好友,半小时后,亲朋好友陆续接到平安催收电话。别说未到还款日,就算到了,也不应该如此暴力催收。”投诉人柯先生称,“变相收取高额费用,擅自为客户投保,每个月都要多交一笔不少的保险费,以前都没有的都不知道什么时候投保的,系统更新后就出现了一个保单。”

来源:21世纪经济报道、互金商业评论

《经鉴》&中国企业报荣誉出品

《经鉴》&中国企业报荣誉出品![]()

![]()

![]()

分享是一种积极的生活态度!经鉴首席法律顾问许金周律师,广东双子律师事务所

欢迎提供新闻线索

联系电话:E-mail: