图片来源:网络

近期,银保监会统计信息与风险监测部负责人刘忠瑞在2022年一季度银行业保险业运行发展情况发布会上透露,未来将扩大单户公司类不良贷款转让和批量个人不良贷款转让试点范围。消息一出,让原本清冷的市场再度升温。

2021年1月,个贷不良批转试点工作正式落地,6家国有控股大型银行和12家全国性股份制银行等相继跑马入场,万亿蓝海就此开启。试点落地一年再次传出重磅利好,个贷不良市场引得多方竞相追逐。对此,小局统计了2021年18家试点银行2021年整体及信用卡业务的不良情况,供行业人士参考。

18家试点银行不良指标一升一降

据银保监会数据显示,2021年四季度末,商业银行(法人口径)不良贷款余额2.8万亿元,较上季末增加135亿元;商业银行不良贷款率1.73%,较上季末下降0.02个百分点。各大商业银行不良率普遍下降。

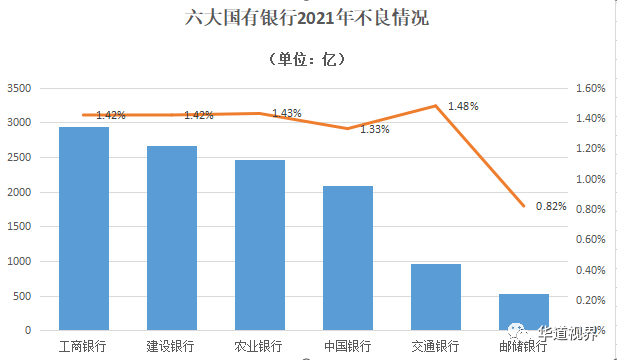

在参与个贷不良试点工作的六大国有商业银行中,不良率维持在了较低的水平,整体不超过1.5%。工商银行、农业银行、中国银行、建设银行、交通银行的不良贷款率分别是1.42%、1.43%、1.33%、1.42%、1.48%,邮储银行以0.82%的成绩,位居六大国有行不良率最低。而交通银行不良率较上年末下降0.19个百分点至1.48%,降幅最大;其余4家银行不良率均较上年末有不同程度的优化。

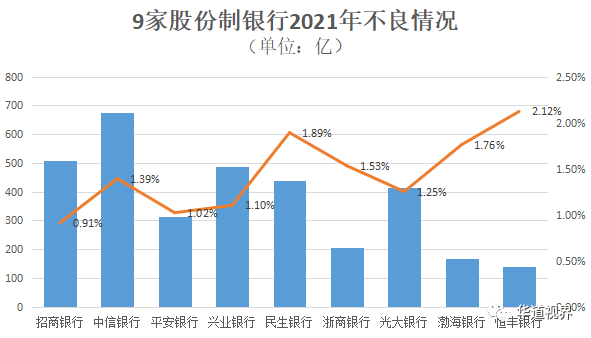

全国性股份制商业银行中,12家试点银行截至目前共有9家公布了2021年的财报数据,3家银行公布了业绩快报。从已公布的数据中得知,11家试点银行仅有2家不良率上升,分别是民生银行和浙商银行。根据市场消息,民生银行此前因内控不严积累了大量不良资产,在2020年不良处置情况被认为是“史上最差业绩”。2021年,民生银行的业绩仍然难言乐观,一年新增近50亿不良,或仍需要2-3年的时间才能修复过去遗留的问题。

此外,恒丰银行是12家试点银行中唯一一家不良率超过2%的银行,为2.12%。中信银行不良率降幅最大,较上年末下降0.19个百分点至1.48%,为11年来首次实现量率双降。

值得注意的是,尽管当前17家试点银行的不良率整体处于下行通道,但以不良贷款总额来看,试点银行的不良贷款总额却未有整体的下降,反而略有上升。可见,2022年银行整体的不良处置压力仍将处于高位运行。

信用卡不良风险仍在

在转型零售道路上,各家银行曾想尽办法在贴近更多消费场景的信用卡业务上跑马圈地。信用卡申请的门槛越来越低、授信额度越来越大。不过在信用卡业务迅猛发展的过程中,部分银行需要面临更多的风险问题,尤其是不良率居高不下等。

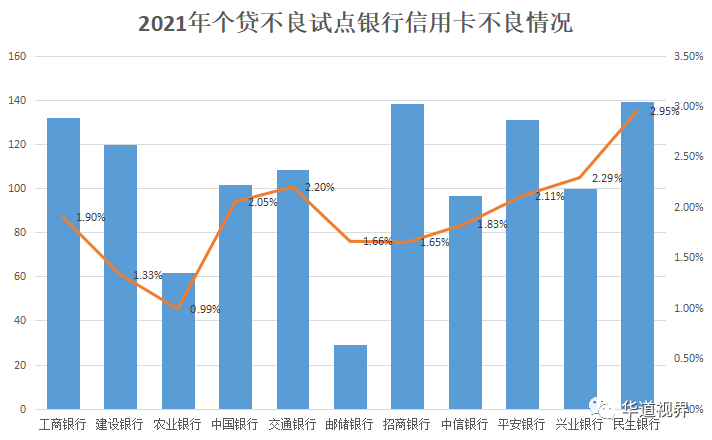

以试点范围中的18家银行为例,截至目前已有11家银行公布了相关信用卡业务的不良数据,信用卡不良率高于银行整体不良率。其中,有5家银行的信用卡不良率高于2%,包括中国银行、交通银行、平安银行、兴业银行和民生银行,其中民生银行的信用卡不良率最高,为2.95%。

其次兴业银行的信用卡不良率较上年末出现了0.13个百分点的小幅上升。在兴业银行2021年业绩发布会上,曾对信用卡不良率做了重点的回应,表示2021年未实现信用卡不良的双降主要有两点原因:一是为了支持新冠疫情防控,保护消费者权益,对受疫情影响的客户适当放缓处置,鼓励客户在疫情缓解之后主动还款。二是考虑到去年信用卡逾期认定标准趋于严格,所以也需要给客户一定的适应期。

不过相比2020年,民生银行、交通银行、平安银行、邮储银行、招商银行、中信银行、建设银行行和农业银行等9家银行2021年信用卡不良率均出现了不同程度的下降。农业银行信用卡不良低至0.99%,较上年末下降0.56个百分点。

对于信用卡不良率这一数据,招商银行表示,招商银行将逾期60天以上的信用卡贷款全面认定至不良,根据监管要求将信用卡贷款逾期认定时点由下一个账单日提前到本次账单的还款截止日,导致了逾期和不良的认定更为严格。

2020年以来,国内经济受到新冠疫情冲击,银行资产质量承压,个贷不良率出现抬头,信用卡类贷款不良率攀升一度成为行业关注的重点。根据中国人民银行在近期发布的《2021年支付体系运行总体情况》显示,2021年信用卡逾期半年未偿信贷总额860.39亿元,相比于2020年的838.64亿元,上升2.59%。尽管相比2019年,信用卡不良率已经开始出现拐点,但整体的不良存量市场依然较大。

个贷不良资产处置前景广阔

信用卡透支作为个贷不良中规模最大的来源之一,也是个贷不良批转试点的主要原因之一,承担了个贷不良资产化解的巨大压力。

今年以来,已有多家银行发布公告,要进一步约束信用卡违规行为。要求持卡人不得以任何套现、欺诈、恶意刷单等违法或虚假消费套取银行信贷资金等。同时,有股份制银行明确提出,严把客户准入标准,加强催收管理。

而从个贷不良市场的处置情况来看,过去一年时间里,18家试点银行共计挂牌转让50个个贷不良包,批转个贷不良金额超50亿,试点成效初显。但与银保监会2021年银行业累计处置不良资产达3.13万亿的总额相比,差距较大。而且90%以上个贷不良资产包来自平安银行,整体个贷不良市场空间仍未得到有效释放。

此次,银保监会透露有望进一步拓宽试点范围,意味着诸如城农商行等均有可能被纳入到个贷不良批转的试点工作范围内。而据银保监会披露的最新数据,目前中小银行的不良率普遍较高。截至去年末,农商行、城商行的不良率分别为3.63%、1.90%,虽较去年初有略微下降,但总体仍处于较高水平。因此,一旦试点范围得到扩充,将有效压降银行业的不良率,并提升个贷不良市场的供给量,打破行业垄断局面促进公平竞争,迸发市场更大的活力。未来,个贷不良市场的投资将是一片蓝海。

文章来源:不良观察局

作者:小局

免责声明:本文、图片均转载自网络,版权归原作者所有,如有侵权请联系删除。

相关阅读

银行业不良资产处置即将加速,投行化、生态化经营能否带来第二增长曲线?

2021年个贷类不良资产处置市场年终盘点

大家都在看

主要股份制银行组织架构概览(2021版)

五大行2021年利润地图:工、农、交在长三角最赚钱,邮储倚重中部,建行总行贡献最大

空缺一个月后落定!邮储银行董事长张金良拟任建行行长

27万亿大行中高层密集调整:56岁孟茜接任CIO;中银富登王晓明履新北京分行长

邮储银行强化“六大能力”谋变!董事长张金良:铸就差异化竞争优势