2016年,P2P网贷在“一半是海水,一半是火焰”中一路坚强走来,眼下已到年末,虽然“失联”、“跑路”现象比上半年少了许多,但投资人兑现困难依然时有发生,年关临近,如何增加投资人的信心,提高投资人的安全成为行业共识,在广大投资人对资金托管、风险备份金、等增信手段审美疲劳后,联姻保险成为一个新的选择。

P2P履约险,水与火中的“强心针”

今年以来,随着各项监管政策的出台,曾经野蛮生长的P2P网贷行业走到了合规元年。

据网贷之家显示,截至2016年11月底,网贷行业历史累计成交量已突破3万亿元关口。网贷行业于2015年10月实现了第一个万亿元,用时超过七年之久,第二个万亿元仅仅用了7个月时间,第三个万亿元用了6个月。

P2P从“野蛮生长”的到“合规化”经历了无数的坑坑坎坎,为了完善平台信誉,增加投资安全,与保险联姻成为了一时之选。

近日,笔者参加了微贷网投资人年会,微贷网宣布与安心保险合作“安心计划”,推出了账户安全险和履约保证保险。

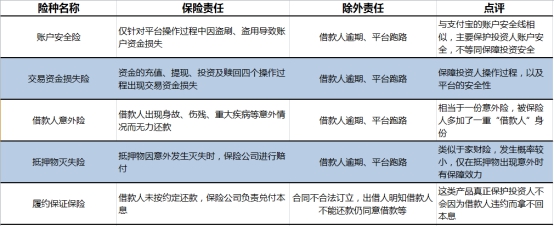

【账户资金安全险】

投资人账户资金通过微贷网平台及账号被盗转、盗用导致的直接经济损失,安心保险将按照保险协议及保单约定负责赔偿,具体责任以保险条款及协议为准。

【履约保证保险】

安心保险在对微贷网借款客户审核后,承保履约保证保险,如安心承保的借款人违约,安心保险将根据保险条款和保险合同赔付全部本息。具体责任以保险条款及协议为准。

纵观整个P2P行业,此类合作,并非孤例,P2P平台为何热衷联姻保险?对投资人是安全还是安慰?

业内人士表示:事实上,有了保险“护航”,不代表你就可以“旱涝保收”高枕无忧。P2P与保险公司合作的产品涉及多个层面,一般的P2P保险都分为以下几种:

和其他仅停留在保障技术层面的保险不同,对投资者而言,履约保证保险才是真正的定心丸,也是判断平台是否如宣传般安全的重中之重。

P2P总数2000多家,履约险合作不足1%

履约险是指保险公司向履约险的受益人(即债权人)承诺,如果被保险人(即债务人,P2P平台中专指借款人)不按照合同约定或法律规定履行还款义务,则由该保险公司按照保单约定承担赔偿责任的一种保险形式。

据《证券日报》今年3月的报道,P2P市场上真正引入履约保险的平台只有21家。

业内人士表示,由于借款人都由P2P平台所提供,保险公司对合作的P2P平台要求很高,会重点对P2P的股东背景、团队、业务模式和资金路径等做深入的调查,因此知名度高、规模大的P2P平台合作机率更大。目前除微贷网、陆金所等排名靠前的平台,整个P2P行业引入履约险的平台少之又少.

履约险背书,产品遭秒杀

被众多P2P平台热衷,广大投资人热捧的履约险,引入P2P平台后,产品的收益和市场接受度又有什么变化呢?

业内人士表示:不同P2P产品引入保险公司履约险后的收益各不相同。

对于规模相对较小的平台而言,有履约保险的产品与没有履约险的产品相比,收益一般低2-5个百分点。一款6个月期限的产品,投保了履约险的预期年化收益率为8-10%,而其他平台没有投保该险种的同期限产品,预期年化收益率普遍较高,有的甚至超过18%。

对于大型P2P平台而言,有无履约险投保的收益相差不大。比如,陆金所的“稳盈-安e+”的收益率在6%—8.4%,而陆金所平均年化收益率为7.89%,处于正常水平。

总体来看,引入履约险的产品收益比没有引入履约险有所下降,但鉴于目前针对履约风险的保证险比较少见,而且保险公司背书使投资人心里有底,因此销售时基本秒杀,交易量出现明显增长,投资人可能并不容易买到。

本次投资人年会,微贷网CEO姚宏亦表示,履约险上线,会在产品上有所选择,利息和不包含履约险的产品会有些不同。

无独有偶,网贷之家数据显示,从2月份各成交量区间综合收益率分布来看,仍反映出成交量大综合收益率低、成交量小综合收益率高的事实。其中,10亿元及以上成交量,网贷综合收益率相对较低,为9.04%;而0.1亿元以下成交量,综合收益率相对较高,为14.33%。

合作双赢,P2P网贷或跻身行业主流

去年2015年7月份说起,央行等10个部门联合发布了《关于促进互联网金融健康发展的指导意见》,要求P2P网贷平台要明确信息中介性质,不得提供增信服务。也就意味着,P2P平台自身不能为投资人提供担保,而需要一个有资质的第三方担保公司为平台整体增信。由此打开了保险公司与P2P平台合作的缺口。

从最近麦肯锡咨询公司公布的调查报告来看,中国互联网(爱基,净值,资讯)金融用户数量已经超过5亿,市场规模达到12-15万亿元,其中网贷行业的发展特别迅猛,截止目前历史累计成交市场规模已经突破3万亿元大关。假设互联网理财产品的保费在0.6%到1.9%之间,年化费率在7.2%到22.8%左右,即便在现在的市场规模下,已经是一个可观的千亿市场。

履约险作为P2P与保险当下合作的有效方式,未来能否出现更多的成功合作案例,或是P2P未来能否跻身主流金融市场的关键,随着越来越多的P2P平台引入履约险,通过保险公司的保险承保,不仅可解决项目逾期后的追偿问题,降低平台的安全风险,对投资人而言也是一剂强心针。

经过2016年的“合规”洗礼,在可以预见2017年,P2P行业不可避免的会出现很多的平台在新一轮洗牌中被淘汰,而联姻保险,P2P行业的整体信誉和口碑在未来将大为改善,P2P有潜力成为继银行、信托、基金等传统金融行业之后,又一个规范的、主流的金融市场。

2017年,P2P行业竞争已进入下半场,不知何时能迎来“阳光灿烂的日子”,对于微贷网、陆金所等平台来说,履约险或许就是那一张船票。

【免责声明】本文仅代表作者本人观点,与金融界无关。凡来源非金融界网的新闻(作品)只代表本网传播该消息,并不代表赞同其观点。金融界对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。