作者:Juniper编辑:清风

出品:壹DU财经

地产商最近一年的日子实在不好过,泰禾、华夏幸福已经“倒了”,剩下的巨头们也如履薄冰。毕竟投资人们都在盘算着下一个“倒”的地产商是谁。此前,恒大境外债狂跌,造车计划被质疑造假的时候,投资人对恒大的怀疑是增加的,甚至有人在看笑话。但随着恒大今年上半年的一波“操作”,它在许多投资人眼里被判定为“暂时安全”,但事实果真如此吗?

恒大的降杠杆手段“很聪明”

“三道红线”让房企喘不过气,降杠杆是共同的难题。

如果用公式来看,财务杠杆实际上是收入比有息负债,因此降负债有两条比较直接的路,一是增加收入,二是加速还债。财务杠杆实际上是各大金融机构非常看重的指标,虽然每个投资经理及分析师的模型各不相同,但核心都是看收入和有息负债。这会导致一个问题,除了有息负债的其他负债呢?

要知道,恒大的其他负债的规模也非常大。在这点上,恒大非常“聪明”,既然那些无息负债不在降杠杆的公式里,那么它们的规模有多少本质上不会影响财务杠杆,于是恒大选择暂时闭上眼睛,忽略它们。

我们来看看恒大具体是怎么操作的:

中指研究院几天前发布的2021上半年中国房地产企业业绩显示,恒大销售额3559.6亿元,销售面积4186.3亿元,均排名第二。

图片来源:中指研究院

增加收入方面,各家房企有不同的招数。

有些房企选择加速项目建设以快速获得更多的销售额,或低价拿地、减缓拿地来减少支出。今年销售排名第一的碧桂园,为了吸引人们的购买,推出了新的产品系列,采用品牌升级的形式,形成产品溢价率,给销售带来增值。融创中国和万科则在拿地形式上做出改变,减少支出过高的公开市场拍地,增加了成本更低但规模庞大的收并购和旧改项目拿地。

相比而言,恒大的策略简单粗暴,不顾扰乱市场价格秩序的风险,各地楼盘从去年开始就疯狂打折销售,为的就是快速回笼资金。

恒大打折卖房卖的都是三、四线的库存,这些项目拿地时的成本比较低,即使大幅打折,依旧还有利润,虽然打折后损失了一点利润率,但收入迅速提升上来了。虽然打折卖地的行为被监管部门叫停,但这招非常管用,上半年恒大光是靠卖房就还了1400亿的有息负债。

在降低负债规模上,一般企业的思路都是聚焦在“有息负债”本身,比如荣盛通过提前偿还利息较高、期限较短的信用债来降低有息负债;佳兆业通过项目层面的股权合作,减少资金投入的方式来降负债。另有一些房企通过借新还旧,发行期限较长的债券来优化债务结构。

但恒大的动作不光聚焦在“有息负债”本身,还打起了“无息负债”的主意。恒大的有息负债一直在计划中按时偿还,甚至在6月24日提前还了14.5亿美元的美元债。

恒大发布的公告中称,公司已经安排自有资金约136亿港元,用以偿还6月28日到期14.5亿美元债,以及所有境外美元债到期的应付利息近3亿美元。并且到明年3月之前,恒大再无到期的境内外公开市场债。

图片来源:恒大官网

此份公告信息量巨大,恒大特意强调了一个词“自有资金”和一个时间点“明年3月之前”,这反映了恒大想向市场传达的信息是,1、我不差钱;2、我未来10个月都没到期的公开市场债了,看热闹的人们散了吧,别总盼着我违约。

但是,熟悉恒大的业内人士都知道,除去这些公开市场发行的债券,恒大的有息负债还有信托和银行借款,以及还有大量的无息负债,比如商票和公司与上下游供应商的款项。因此,恒大为了优先保证有息负债的偿还,放弃了很多无息负债的偿还。

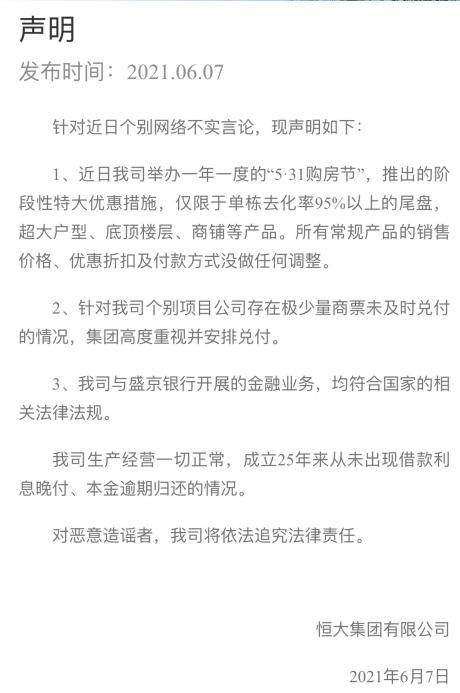

6月7日,恒大发布声明称“我司生产经营一切正常,成立25年来从未出现借款利息晚付、本金逾期归还的情况”。

图片来源:公司官网

这个声明发的又很“聪明”。1、从未出现逾期的利息和本金,指的是债券和银行贷款等这些有息债务,其他类型的债务不在恒大所说的范围之内。2、声明说的是恒大集团自己公司的债务,那么恒大下属的分公司,以及持股公司的借款呢?

据天眼查显示,营口沿海银行近日就一宗贷款纠纷对恒大地产集团、句容美高房地产开发有限公司及营口众和实业有限公司提起诉讼。天眼查数据同时还有句容美高地产49%的股权间接由恒大集团持有,并且该笔贷款由恒大地产提供了担保。那么这笔贷款算不算恒大集团的贷款呢,不好界定,但跟恒大肯定是有关联的。

在第二条声明里,恒大说公司存在极少量商票未及时兑付的情况,但都兑付了。但是,这里的“极少量”是多少量呢?要知道,恒大的商票规模在全中国的地产商中是最大的。

如下图汇票圈统计的各房企年报应付票据项目的数据显示,截至2020年底,恒大应付票据(银行承兑汇票和商业承兑汇票)的余额为2057.03亿元,规模是排在第二的绿地控股的8倍。

图片来源:汇票圈

商票一直是恒大融资的重要渠道,票贩子们最爱“炒”恒大的商票。有传言称,部分恒大商票的利息有些接近20%,收益很可观。恒大的商票从2019年开始就总是出现延期兑付的情况,不过,这对恒大降负债的目标没什么影响,毕竟商票不是有息负债,延期兑付一点也没大问题。并且,商票不像债券有公开信息披露的标准化场所,监管一直不太公开,恒大也是利用了商票信息不对称的属性。从应付票据的增速来看,其他房企的增速都非常快,这说明在2020年以前,在监管还没有要求房企降负债的时候,这些房企并没有把票据融资作为主要的融资渠道,而恒大的融资如果没有商票这部分,很容易出现资金断裂。不得不说恒大一直以来的做法都很“鸡贼”。

此外,6月3日,恒大与上下游等相关的1000家合作伙伴召开了战略合作伙伴交流会,开会的目的很简单,“安抚”上下游企业,告诉他们恒大降负债卓有成效,并且希望这些供应商能给恒大让让利,晚点还欠款。当然,这些供应商的款项也不算在有息负债之内,不是恒大解决高负债的首要矛盾,能拖就先拖着。

因此,现在的局面是,恒大的商票逾期了,还欠着供应商的钱,但有息负债规模实实在在的降下来了。最新的数据显示,恒大的有息负债从去年高峰时的8700多亿降到现在5000多亿。

除了直接的增加收入和降低有息负债,恒大把旗下的资产进行拆分上市,这可以增加权益资产和现金流,也是优化资产结构的有效方式。因此,今年三月,许家印提出“新恒大”概念,旗下的物业管理、新能源汽车、酒店运营、金融服务、互联网业务和健康业务等没上市的板块,在未来都将上市,这是增加现金流极好的方式。虽然有人质疑恒大造车的动机,还有人称恒大的新能源汽车是“许氏骗局”,把汽车模型当真车给大家看,但是这不影响恒大汽车的融资能力,这也是许家印的厉害之处。

经过这一系列操作,或者说一系列有点儿“聪明”的手段,虽然恒大打折销售扰乱市场秩序、商票频频逾期、拖欠上下游公司款项、只造了个汽车模型……但,恒大降负债就是降成了,美元债还提前用自有资金还了,近期2023年到期美元债还创了去年11月以来最大盘中涨幅。只能说,恒大的做法伤害了很多给恒大提供无息贷款的机构,但恒大在钻空子方面的确有自己的一套。

恒大背后的支持者们

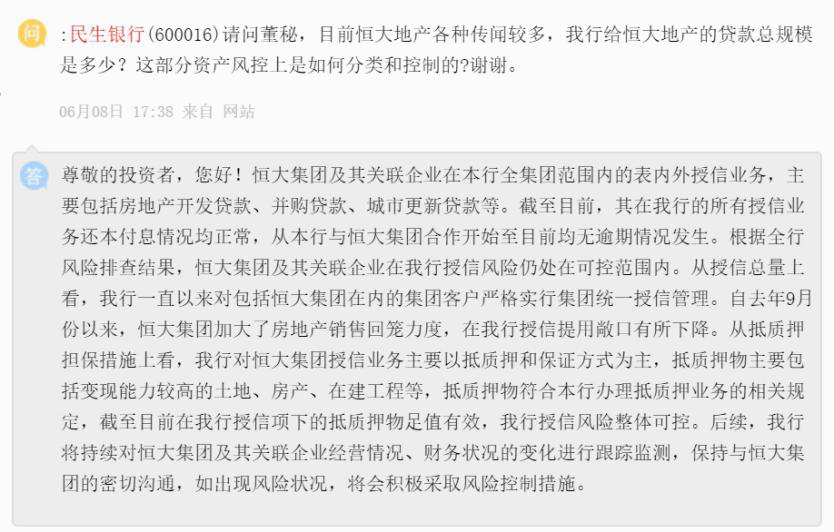

由于恒大“骚操作”太多,市场上针对它与金融机构合作的传言很多。彭博在前段时间报道称,恒大遭多家债权银行进一步压减风险敞口,有家股份制银行在近期做出不再续贷的决定,另有三家银行今年来一直严控恒大使用剩余的授信额度。但随后恒大回复彭博说,以上一切都不属实,公司与各大银行及金融机构业务开展一切正常。

作为恒大的贷方之一,民生银行6月在上交所投资者互助平台上表示,恒大集团及其关联企业在民生银行的所有授信业务还本付息情况均正常,且无逾期发生。给恒大授信的银行们还是在默默支持着恒大,关键时刻进行辟谣。

恒大不光有银行给予的支持。今年6月11日,中石化与恒大签署了战略合作伙伴关系,双方以国家碳中和目标为指引,将在能源、科技、客户引流、销售网络等方面开展全方位战略合作。这个合作将重点围绕锂电池汽车充换电站建设、矿泉水等领域进行合作,这对标了恒大旗下的恒大汽车和恒大冰泉两项业务。

虽然车还没造出来,但恒大依旧能跟大国企合作开发新能源汽车充换电站。除了大国企,恒大在5月与腾讯达成了合作,将携手打造面向社会开放的物业科技平台,助力物业行业数字化升级。又是大国企又是互联网巨头,不得不说许老板还是有两把刷子的。

去年底,恒大与1300亿战投中的863亿战投签订了补充协议,战投同意将836亿战投资金转为普通股权长期持有。这表明恒大原本需要在今年1月31日前履行的1300亿战投的回购义务中的绝大部分,都不需要马上偿还了。这一下就避免了800多亿债务的一次性偿还,让恒大长舒一口气。

上半年的难关过了,恒大还面临着什么?

虽然在今年上半年,商票的延期兑付危机对恒大降负债的影响不大,但就在6月末,央行等监管部门已经出手,将“三道红线”试点房企的商票数据纳入其监控范围,要求房企将商票数据随“三道红线”监测数据每月上报。这给房企的降负债带来了进一步的压力,恒大的2000多亿商票该怎么办呢?恒大还能假装把眼睛闭起来不管这些商票吗?

国际评级机构穆迪和惠誉近期纷纷将恒大的评级下调,并给出了负面展望。穆迪在评级文件中表示,尽管恒大一直在减少其债务,以改善财务稳定性,但该公司在未来12-18个月内依然面临着数量可观的到期债务和可回售债券。

此外,恒大的贸易应付款也从2019年底的5450亿元增加至2020年底的6220亿元,为公司债务的削减提供了部分资金。惠誉则表示,恒大在资本市场的融资能力被削弱,公司对信托贷款高度依赖,占有息债务总额的40%左右。由于监管继续收紧信托融资,恒大可能要为拿地和房地产开发寻找其他融资渠道。

由于恒大今年专注销售回款,拿地的动作比较少,其可售土储在减少。而土储反映了一个公司未来的发展,如果土地不够,那可卖的项目会减少,未来公司的收入也会相应减少。

2021年上半年,TOP100房企的总体拿地总规模小幅增长,同比增长了4.6%,但拿地销售比均值下降至29.3%,这反映了政策影响,房企拿地热度的明显下降。从中指研究院统计的房企销售与拿地情况对比来看,大多数头部房企拿地积极,比如碧桂园和万科,权益销售与权益拿地的比例相对来说是比较匹配的,而恒大今年的拿地规模少得可怜,这不是保持企业运营健康的做法。恒大为了降负债,赌上了自己的前途,这样是否值得?

图片来源:中指研究院

恒大在过去一段时间多次在危险的边缘徘徊,但又上演了一幕幕的化险为夷。针对新的政策变化,不知道许家印还有什么招数来显神通呢。

图片来源于公开网络,侵删。

END

END