Group24

摘要

本篇报告介绍了消费金融产品分期乐的产品设计、申请流程;分析了分期乐的产品特点与优劣势,阐述了分期乐如何解决痛点;最后,在此基础上给出了分期乐的消费者使用建议和经营方改进措施。

Part1产品简介

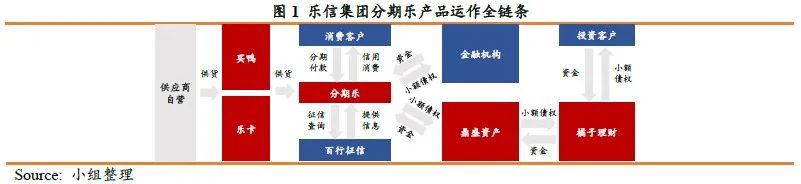

分期乐是中国领先的面向新一代消费者的在线消费和消费金融平台,与金融机构以及线上线下品牌和零售商合作,通过电子商务平台和会员平台提供一系列服务,包括金融科技服务、会员福利和积分兑换系统。从2013年8月成立到2020年底,分期乐累计向超过1,830万用户发放了4,460亿元人民币(683亿美元)贷款。依托于乐信集团,分期乐及附属产品链条如图1所示。

(一)目标人群

分期乐战略上专注于服务中国18至36岁的新一代消费者的需求。这些客户具有较高的收入潜力、更高的教育背景、更高的消费需求,但他们的需求暂时不匹配他们的收入水平,因此存在较大的借贷需要。截至2020年12月31日,在分期乐平台进行交易的客户平均年龄为25岁,平均授信额度为人民币13,018元。

分期乐主要客户可分为两类:(1)传统银行难以覆盖信用良好的年轻消费主力:广大蓝领、年轻白领、学生等90、95后消费主力中,未被征信覆盖的人群达75%,征信难催收成本高成为银行面对消费主力群体的一大难题。(2)收入可观信用良好的白领等。

(二)应用场景

分期乐的应用场景主要包括线上购物场景和取现服务场景。线上购物场景主要指分期购物年满18岁以上的年轻人可登陆分期乐官方网站,享受在线购物及分期付款服务。除了自营电商外,分期乐还支持大部分外部电商平台,如京东、小米有品、网易严选。取现服务场景主要为快速满足小额现金消费需求,手机上即可申请额度并将现金直接打入到银行卡。取现款到款周期快,最快当天到账,且支持一次授信,循环使用。

(三)营销方式

分期乐主要通过三种方式获取客户:(1)在线广告和相关渠道,例如抖音和等在线平台和应用程序,包括针对核心用户提高品牌知名度和产生流量的付费展示位置和广告,以及QQ音乐、QQ视频、爱奇艺等非传统渠道;(2)自然流量,包括分期乐的品牌认知产生的互联网流量,以及老客户的推荐;(3)销售团队和商务渠道,通过直接与年轻消费者面对面互动,提供满足其特定消费品味和需求的针对性产品与众多线下和线上零售品牌、第三方电子商务平台和商业银行建立了越来越多的合作伙伴关系。

Part2产品申请

分期乐产品包括一般借贷产品和支付类借贷产品两大类。一般借贷产品即乐花借钱,其申请总体上较为快捷,在用户完成注册后只要满足相应的申请条件,提交身份证照片完成实名认证后,填写相关的个人信息用于信用评估后便可查看自己拥有多少额度,整个过程仅需几分钟。分期乐最高借款额度为20万元。提供信息完整程度等将会影响额度,例如授权其查看手机通讯录权限变可以提额1,000元。并且无论分期乐是否获取用户的通讯录权限,均需要用户完善紧急联系方式,包括直系亲属以及重要朋友,我们认为这是为了当用户出现逾期等情况时进行催收。在获得额度之后,用户可以通过添加收款银行卡获得放款,也可选择开通乐花卡直接用和支付宝消费来使用额度。乐话借钱具体的借款与还款相关信息如表1所示。支付类借贷产品主要用于APP首页的商城购物,用户可以利用乐花借钱的额度进行支付,提供从最短1期到最长36期的分期选项。

此外,分期乐APP还有买鸭商城,用户有单独的买鸭额度可以免息先享后付,全程不收取任何利息费用,但该商城产品的价格与天猫、京东等平台相比相对偏高,我们小组认为买鸭商城主要是为了培养用户粘性以及消费习惯。

Part3产品特色&优劣势

(一)特色:产品丰富&结合应用场景

对比分期乐与其它互联网消费金融产品,我们认为分期乐主要具有两个核心特色:

(1)产品种类丰富且结合具体应用场景。结合两种消费贷款产品和两大商城和生活服务,分期乐APP是消费金融产品提供商中APP集成服务最好的机构之一。对比其它产品,除花呗依托支付宝外,捷信消费贷虽然集成大量功能,但贷款服务较为单一;快贷和微粒贷集中于传统平台之上,商城属性较弱,不利于借款的直接转化。

(2)分期乐职责是借贷推荐人,而非资金直接提供方。一般的互联网消费金融产品普遍使用自有资金、银行借款、ABS发行等方式自己提供贷款。分期乐在条款中明确自身不提供贷款,而是以推荐人的形式向平台卖家或商业保理机构申请分期购物,向资金方申请贷款。通过这一方式,分期乐避免了直接承受用户带来的信用风险,而是将这一风险部分转移给资金的直接提供方。这是分期乐消费金融产品和其它消费产品的最大差异。

(二)优势:特色+高用户粘性+出色的风险管理

除特色部分提到的产品丰富且结合具体场景、作为推荐人避开信用风险的优势外,分期乐还具有两大优势:

(1)深度绑定商城和延期支付,B2B2C模式带来可靠用户粘性。分期乐的特点是“买鸭”和“乐卡”两大商城购物类平台,并以此直接在APP中将购物和借贷绑定。这一做法类似于淘宝与支付宝、花呗的绑定,有助于提高用户粘性。“买鸭”得到了大量用户的认可,于今年二季度累计交易约3.5亿元,为约62万用户、100+商铺提供购物交易撮合服务,其快速发展与分期乐消金产品的发展相辅相成。

(2)高于大部分同行的风险管理能力。事实上,分期乐的风控能力在行业内一直处于较高的水平。乐信集团打造了基于关系图谱的反欺诈体系,建成超23亿节点和100亿边的关系图谱,借助图神经网络算法,大幅提升平台欺诈预测能力和高风险交易监测功能。二季度财报披露,乐信超过九十天的逾期率仅为约1.9%,1天以上逾期率比去年同期降低39%,资产质量达到两年来最优,新增借款FPD30连续12个月小于1%,低于其它企业。

(三)劣势:借款链条长

作为助贷方,不能直接决定放贷的额度,借款链条长。分期乐产品的额度分为两部分,一是分期乐平台基于对用户的评估发放的额度,本身不构成任何借款承诺;二是实际资金提供方发放的额度,这是用户可以实际借到的资金。分层的授信额度难免会造成用户的理解困难,在部分借款场合下也会引起实际额度和授信额度不同的情况。

(四)解决痛点

(1)消费者角度:提供从贷款到消费的一站式解决方案。正如在优势部分讨论的,分期乐提供两种借贷产品和两个商城购物平台,用户在平台上完成注册并开通额度后,可以一键进行借贷和购物,无需使用多个平台相关联的方式进行付款,快捷有效。而如果使用传统的消费贷方式,贷款和购物分属不同平台,较为繁琐,且不易追溯

(2)金融机构角度:集成商城购物场景,帮助金融机构吸引消费贷用户。消费金融产品往往和具体的购物支付环节绑定。例如,当用户在淘宝购物,就会用支付宝支付,就会用到花呗;而在京东购物,就会用到京东白条。传统金融机构直接推出消费贷没有市场,做消费场景又成本过高。然而,分期乐的出现,作为一个平台,可以起到类似淘宝的作用,集成电商,由此形成消费贷市场。

(3)行业角度:提供了一种非持牌技术方参与消费金融产业的方式。一般而言,有技术的金融科技企业发展模式是拿到一块金融牌照,而后自己做消费贷资金提供方;或者依附于某个做消费贷的金融机构。分期乐提供了一种以推荐人的方式进行助贷、独立地参与消费金融场景的业务范式,给金融科技创业者树立了一条新的发展道路。

Part4产品使用建议

分期乐依托乐信自有APP,打造了开放式新消费平台,吸引苹果、华为等众多知名品牌入驻,推出创新产品“消费号”,通过直播、小视频等方式,满足用户“边看内容边消费”的新需求,帮助商户聚集流量、沉淀流量;消费号商品链接可跳转至商户淘宝店、京东店、小程序等,大幅提高消费者获得感及商品与用户匹配效率。

分期乐APP界面设计与常用购物平台APP类似,容易上手操作。在“借钱”页面,APP将产品提供的金融服务提供了入口,包括“乐花借钱”“备用金”“大额低息”“企乐融”“申请信用卡”。在“买鸭商城”页面,有“免息爆款”“手机”“二手”“美妆”“运动”等分类。在“生活”页面,提供了衣食住行等生活服务的购买入口。在“我的”页面,提供账单订单查询、积分会员等入口。整体来看,与支付宝、淘宝等常用APP的用户交互页面类似,易于使用和接受。

以推荐首页的iPhone13为例,该商品属于“买鸭”类别旗下,主打“大牌正品”“全网低价”“0息0费”(正常履约情况下),可选的分期数有3期、6期、9期,分期数越大,首付越低。

综合各方体验情况,我们提出如下改进建议:

(1)智能推荐方面:增强分类的丰富性,同时加强推荐算法的使用。与其他常用购物APP相比,分期乐APP在商品分类上较为精简,推荐内容比较宽泛,不会聚焦在用户搜索或浏览的商品上。由于不同购物平台的用户画像存在差异,因此分期乐可以在自身累积用户记录的基础上,与提供相关服务的算法服务商等进行进一步合作,以不断提升推荐的精准度和适配度,最终实现增加用户购买的目的。

(2)沟通模块方面:需要丰富沟通模块的功能以及内容的丰富度。客户与商户的沟通模块存在改进空间。除了消息沟通外,仅支持上传图片和评分,存在聊天辅助功能不足的问题。为了便于客户和商家的沟通,建议分期乐改进聊天模块,可借鉴淘宝模式,加入“引用商品”“语音信息”“短视频拍摄上传”等功能。

(3)用户帮助方面:整合不同的用户帮助平台,完善自主解答功能。分期乐APP有专门的帮助入口,但列出的条目很多,分类较为复杂。当用户遇到较为复杂的问题时,难以自助获取解答,这就为电话客服和在线客服带来了更大压力。而APP上的在线客服又分为“分期乐在线客服”“买鸭在线客服”“民生民易贷在线客服”三个入口,存在跨功能合作能力欠缺的可能。建议公司可进一步优化整合帮助中心相关功能模块。

内容|清华大学五道口金融学院2021级硕士生

虞方卿,任南旭,冯春元,陈锡中

编辑|吴泽阳