?我写了不少关于征信的文章,相信大家已经知道了征信的重要性,今儿,再聊聊那些被玩坏的征信报告。

一、逾期。

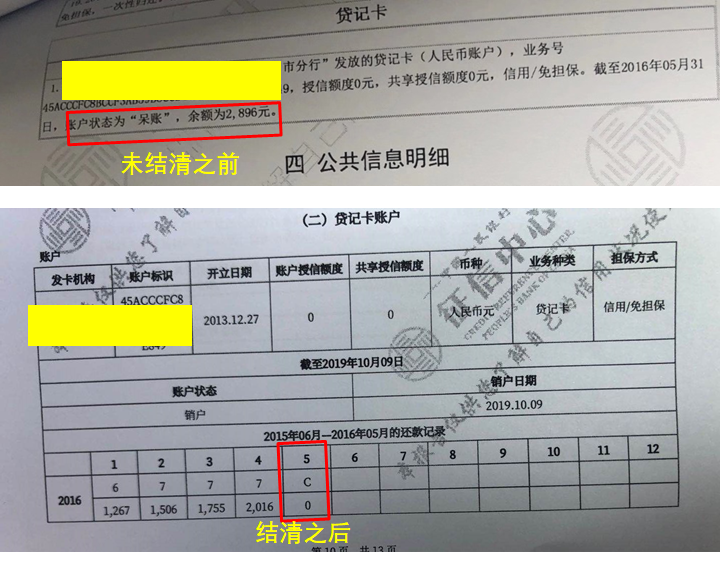

征信记录相伴一生。有个小哥哥,2016年欠了800多块,利滚利滚到了3000块,一直没还钱,直接变成了呆账,直到2019年底才结清欠款,这下倒好了,要等到2024年底,系统才会消除逾期记录。

像这种征信,办信用卡和贷款就别想了,即使办下来了,额度也是不敢恭维的;起码得两年后,才能获得银行的轻度豁免,至于房贷,就看个别银行能不能网开一面,给个机会。

二、网贷。

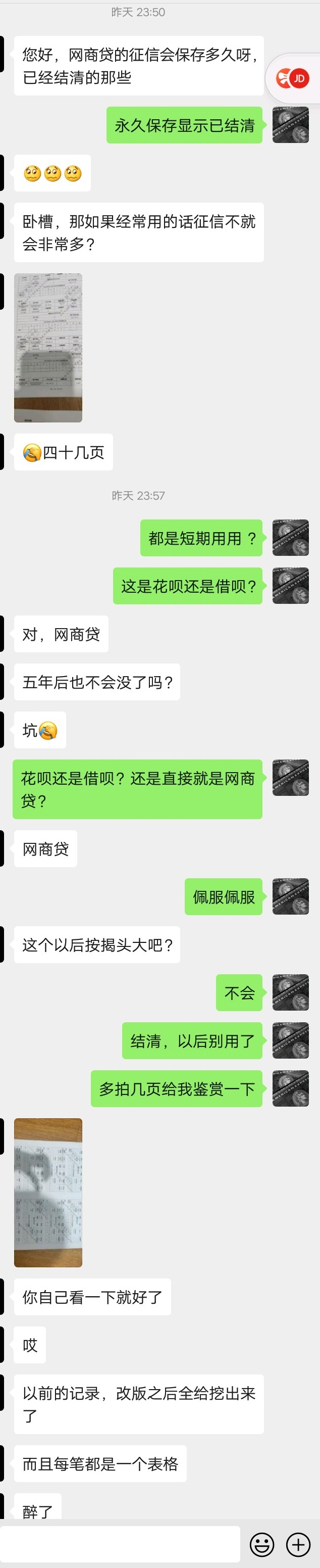

有个朋友酷爱使用网商贷做短期周转资金,每次都是短期用用,征信上有无数条网商贷宠幸痕迹,导致打出来的征信居然有48页,这玩意就是这么废纸。我看了下,其实每次金额也不多,挺可惜的。

网商贷是小贷,不到万不得已不要用小贷,银行不喜欢网贷,感受下?

另外,支付宝跟不少第三方机构合作,有小贷、网络银行、地方性mini银行等,在支付宝里面借钱,一定要看清楚放款方是谁,鄙视链是无处不在的,别稀里糊涂的就上了当。在传统银行眼里,网络银行也是小贷;在大银行眼里,mini银行也不咋地。

实在缺钱,就多办几张信用卡,绑在微信、支付宝、京东、拼多多等APP上,付款首选信用卡;不到山穷水尽,坚决不用第三方平台的资金,给征信留一线生机。

三、花钱一时爽。

有些“后浪”花起钱来,连自己都坑,年少无知把征信给毁了,现在想买房,后悔都来不及。有些“后浪”,天天宵夜喝不停,六个钱包全掏空,哪像我们这些老家伙,一直在搬砖,不敢乱花钱。征信上的1、2、3、4、5、6、7的杀伤力,逐级放大。

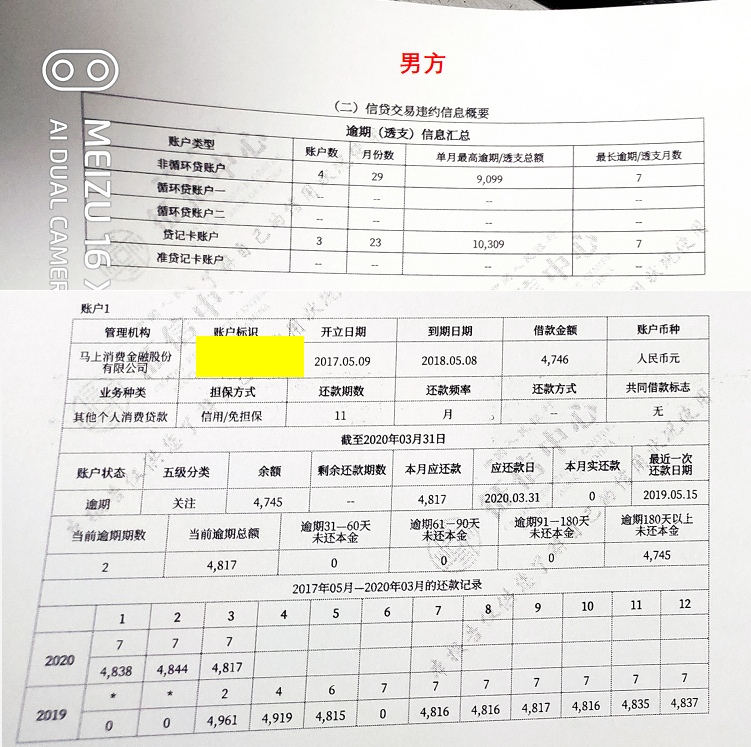

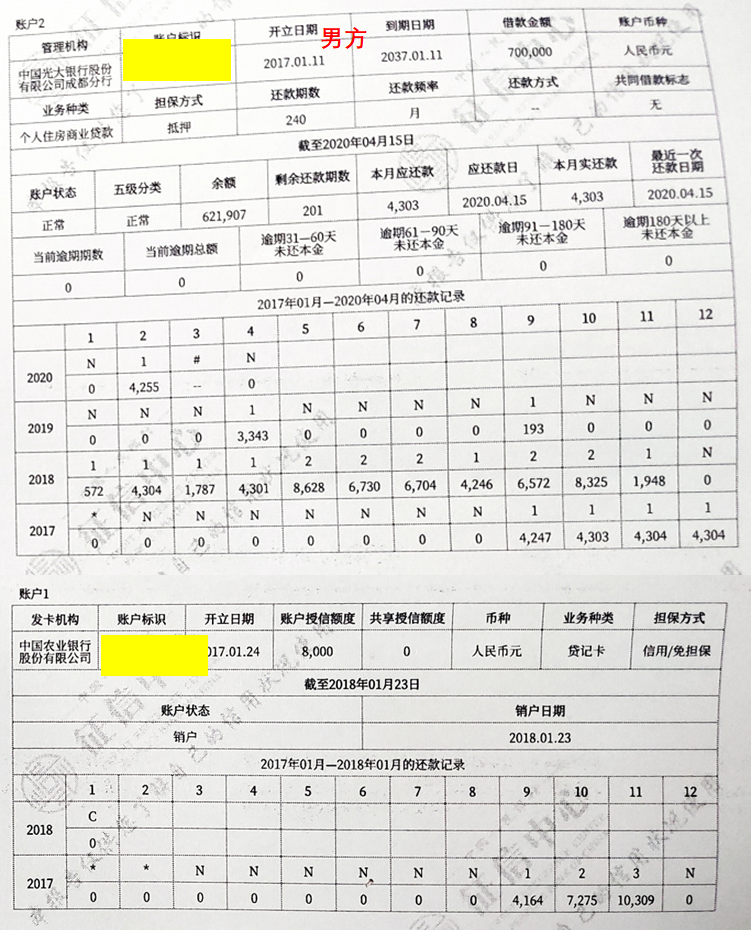

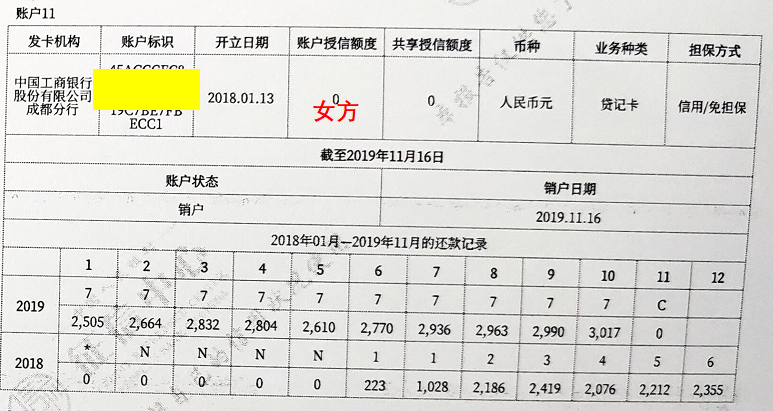

下图是一对小情侣的征信,简直没眼看,现在想买房,征信不过关,连哭都来不及了。

当然了,市面上有人号称可以修复征信,费用很高,像上图中的男方,外面报价10万元,我感觉很难洗白,因为男方很明显是恶意逾期。

其实,只有部分机构的征信才能修复,核心套路就是,委托中介找理由去征信中心申请复议,征信中心把案子推给银行复核,银行找中介大战三百回合,并非百分百能洗白,洗白与否,靠的是三寸不烂之舌。洗白征信,得有合情合理的借口,银行又不傻,我认识的中介表示:起码邮储是不吃这套的,不接邮储的洗白生意。

四、借钱一时爽。

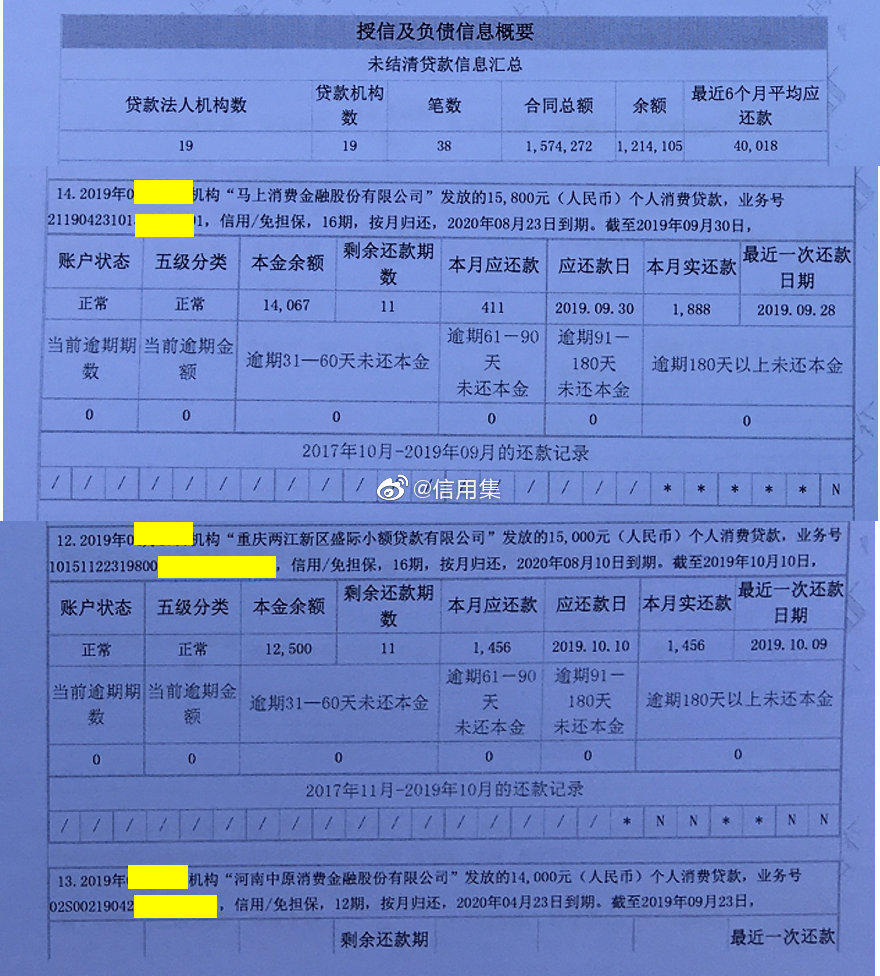

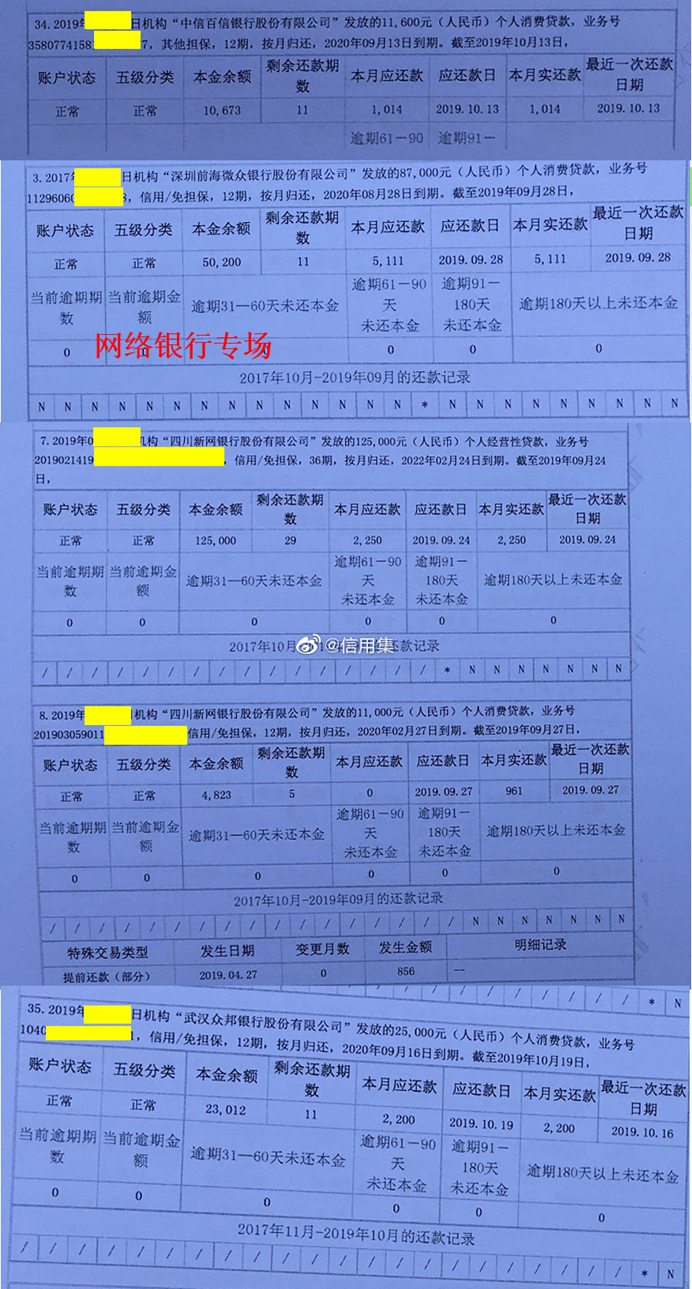

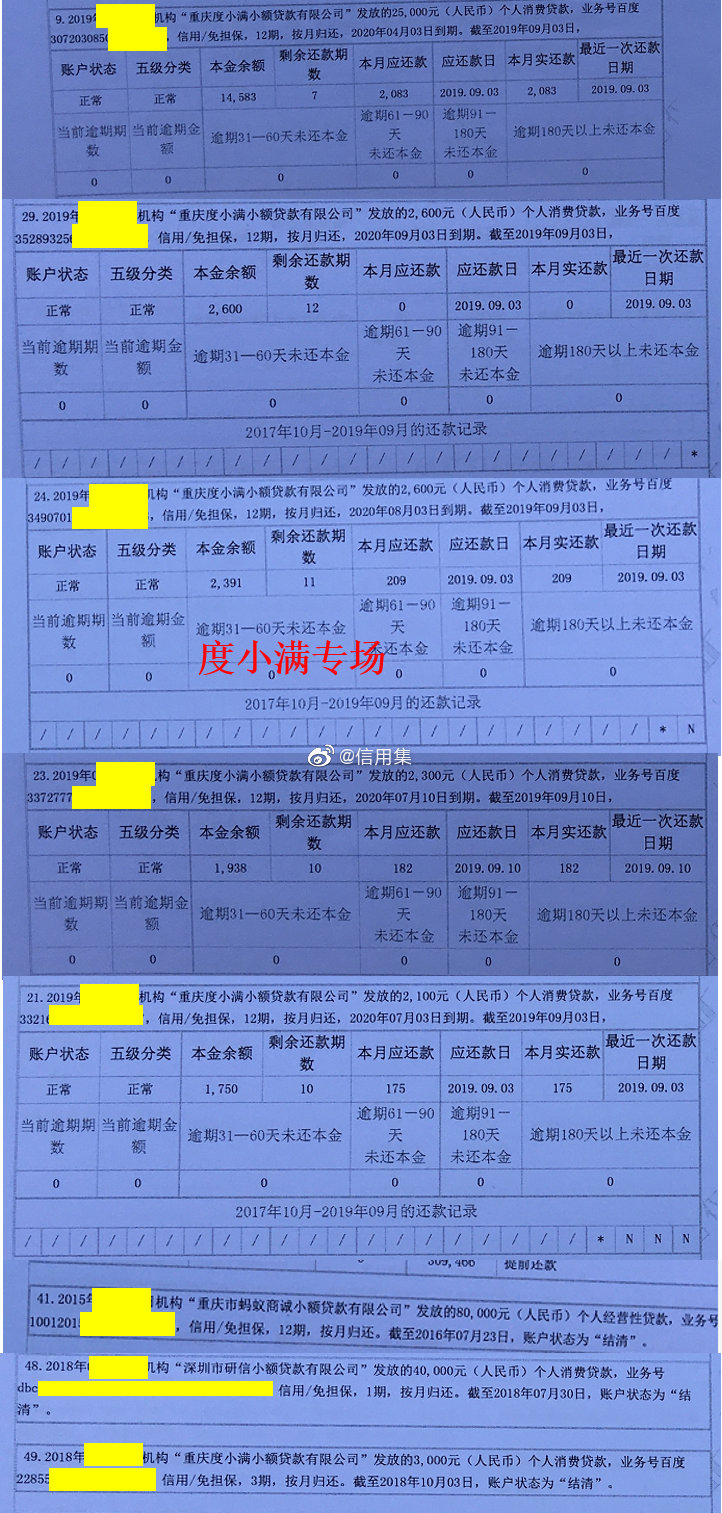

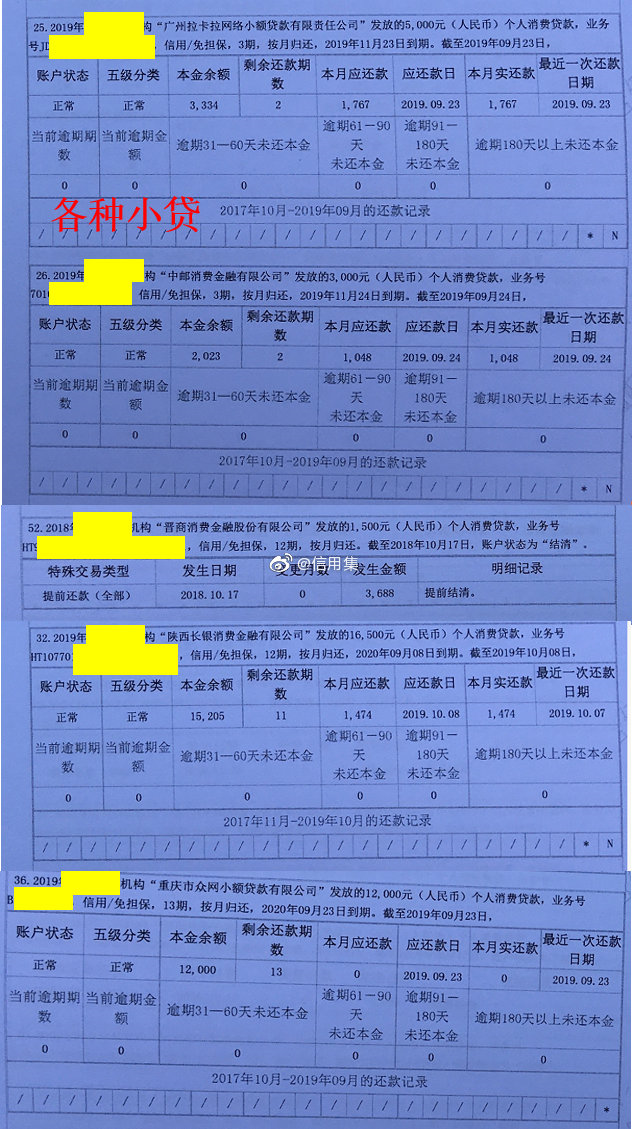

有个网友是某霸道公司的总裁,养着一堆人,艺高人胆大,接了单子就开始风风火火垫资干活,资金吃紧只能各种借,无论是小贷还是银行,给钱就借。在风光的背后,征信满是沧桑,征信里背着19笔贷款,合计150万,最牛的是,居然没有逾期。

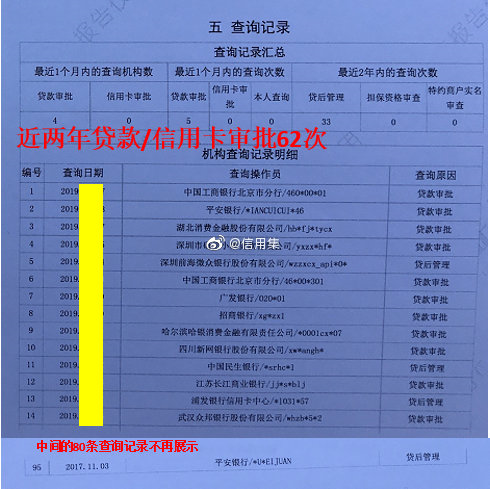

贷款来源分别为:传统银行、网络银行和小贷机构,已经到了饥不择食的程度,甚至连两千块都借,近两年的贷款/信用卡查询次数高达62次。

各种小贷肯定是差评,借的最多的是度小满小贷,其次是各种眼花缭乱小贷机构;网络银行的钱照借不误,微众、新网、众邦、百信等,在传统银行眼里,网络银行也是小贷。

别看当老板表面上风风光光,背地里的压力是不可想象的,征信报告是人的另一面,贷款记录是永久保存在征信上的。

像这种征信,虽然没有逾期记录,但绝对是差评,必须早日结清小贷,两年后又是一条好汉。

五、查询一时爽。

1、查询性质。

征信查询有软硬查询之分,硬查询,想跟金融机构发生借贷关系而产生的查询记录;软查询,反之,亦然。

硬查询:信用卡审批、贷款审批、担保资格审查、融资审批、法人代表、负责人、高管等资信审查。

软查询:个人查询、贷后管理、保后管理、客户准入资格审查、特约商户实名审查。

软硬不详:保前审查,小贷机构比较在意;司法查询和政府部门或组织查询。

硬查询伤征信,在找金融机构捞钱之前,不可贸然勾搭金融机构,建议自己打一份征信出来,做个征信体检,提前降低负债&硬查询次数,做好贷款&办卡计划。

2、案例展示。

案例一:有对小情侣过来喝茶,打算一起出钱出力,买个四五百万的房子,年纪轻轻就想着买房,着实值得夸赞,我能想到最浪漫的事,就是和你一起攒钱买房,直到老到哪儿也去不了,你还依然把房产证当做手心里的宝。

他俩首付还差点钱,需要加点杠杆。我们看了他俩的征信,征信维护得很好,也在不错的单位工作,这意味着加点杠杆是没难度的,而且也很安全,但是,征信上莫名其妙多了一两条查询记录。

小姐姐仔细回忆着,真相是这样的:寻思着要加杠杆,就在各种银行APP上寻找低息贷款,点来点去,本想先看看还款方式、利息高低、贷款年限,但一不小心就被银行悄咪咪地查了征信......

小哥哥在某银行办业务,居然被银行小姐姐强行安利了一张信用卡,又给征信留下了查询记录。

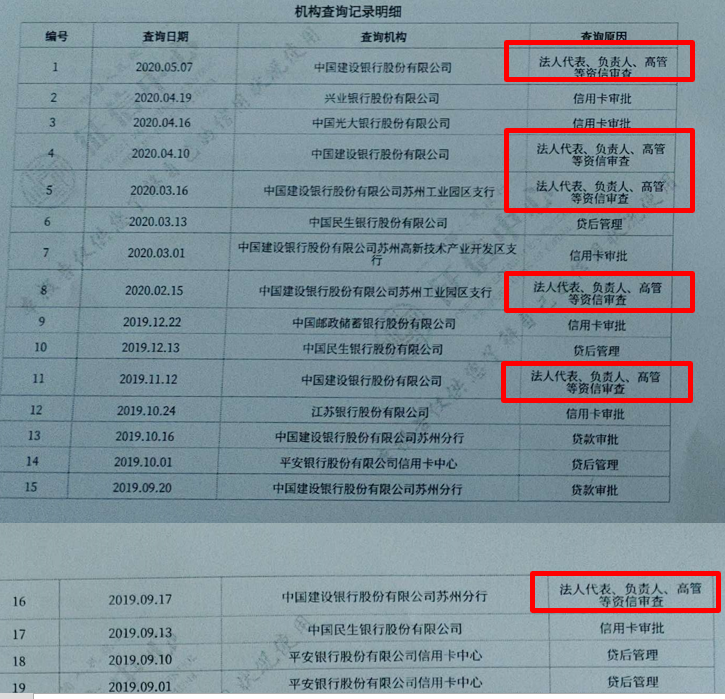

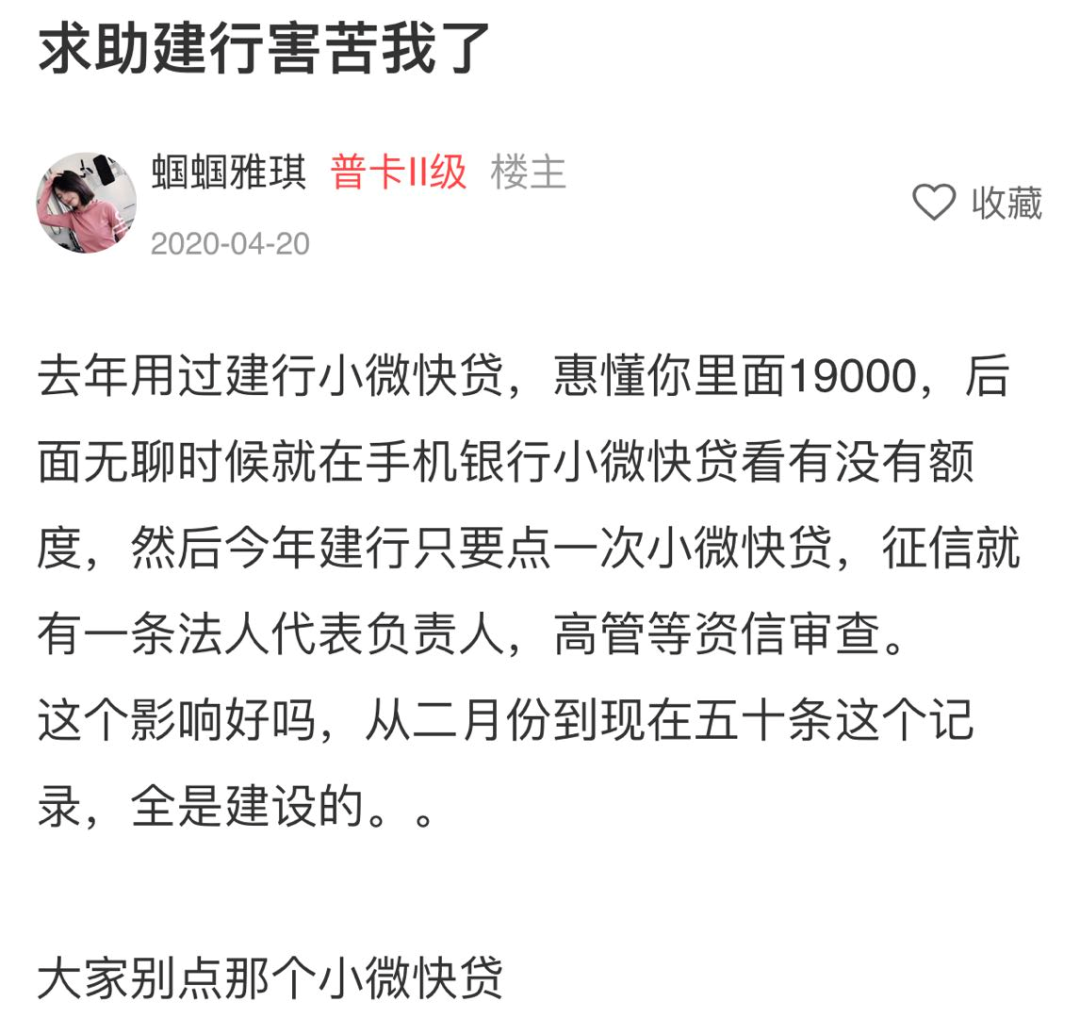

案例二:某霸道总裁开了一家霸道公司,业务也很霸道,于是在2019年中拿到了企业经营抵押贷,上企业征信,这意味着个人征信一清二白,爽得很。可惜的是,霸道总裁馋上了建行的疫情专享贷、小微快贷等,在银行APP上点来点去,从去年9月到今年5月,征信上一共出现了6次“法人代表、负责人、高管等资信审查”,霸道总裁跪舔建行,建行毫不客气地在征信上留下了查询记录。

这些操作都会浪费查询次数,查一次,就被砍一次额度,特别是急用钱的时候,征信查询次数过多,那就悲剧了。

六、征信建议做到“四不”。

不白:白户没有信贷记录,银行无法评估你的信用历史。

不黑:最好没有逾期记录,不能是失信被执行人。

不多:信用卡或者信贷等记录不能太多,当然了,随着你不断地申请信用卡或贷款,征信上的各种记录都会越来越多,但往往也代表着个人资质也越来越好了,这个不必太担心。

不花:避免近期的硬查询次数过多,不要申请小贷。

另外,立志成为一代良民,不要一气之下就去法院递状子,一桩官司拖个一两年,这是常规操作,银行是盈利机构,没空去管谁是谁非,看到诉讼ing的案子,可能直接把你拒之门外。我们经常做安静的吃瓜群众,银行为了规避风险,从不吃瓜。

要像爱惜自己的羽毛那样爱惜自己的征信,拥有一份好征信,为所欲为,尽情呼吸香甜的空气。

七、找银行借钱之前,做到“一早二少”。

1、早规划。根据借钱的目的,如房贷、信用卡、信用贷等,提早做好规划,做好后续还款计划、现金流计划,保证资金安全,有借有还,再借不难,不打无准备的仗。

2、少查询。征信查询次数决定了你能借多少笔钱或办多少张卡。特别是信用贷,对征信查询次数的要求较高,不要因一时冲动、一时好奇,就让银行查了征信,查一次,少一笔。对于信用贷,建议提前三个月停止查征信,自己在线上线下查征信除外。

3、少负债。提前3-6个月降低信用卡和信贷等负债,让征信休养生息,负债爆表鬼见愁,没有负债惹人爱。

平时多办几张信用卡,急时叠加各种贷款,随时准备起飞。

往后余生,陪你到最后的,除了爱你的人,还有征信。