近日,有跟客户喝茶闲聊,客户抱怨说现在贷款越来越难了,自己一不小心就成了“黑户”,去申请贷款要被中介收笔高额的“手续费”,细问之下才知道,客户因工作忙忘了,信用卡有过一次逾期,几百元,且不超30天,被中介说成了“黑户”,办理贷款非常难。被唬住的客户不但付出了高额的贷款“手续费”,还马上把逾期的那张信用卡给注销了。为此,我想我很有必要为大家解读下征信报告,让大家自己心中有数,避免更多的人被坑。

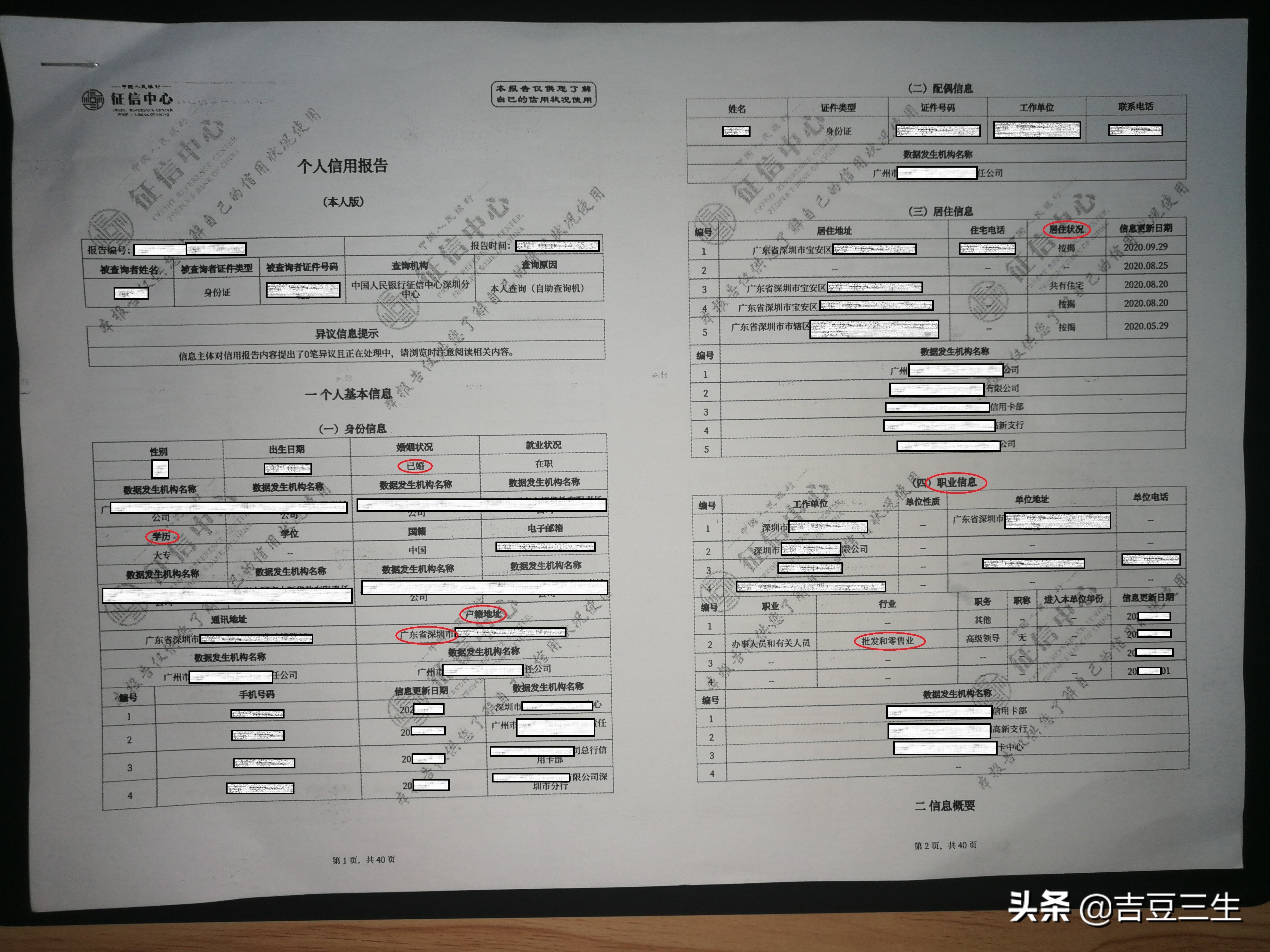

征信报告是借贷人(包括企业)与金融机构(包括银行,互联网金融公司,小额贷款公司,担保公司,等持牌机构)发生借贷,担保等关系时形成的报告文件,它反应了借贷人的六大基本信息。下面以个人征信报告为例(例图中红圈为关注重点)。

一个人基本信息

包括:户籍、学历、婚姻状况、历史的职业信息,居住情况等。

总的来说,银行最喜欢这样身份特质的人:有高学历,有优质的工作单位,比如国企、世界500强,还有社保公积金缴纳基数高,信用卡、信用贷数量少。

里面有几个小地方,需要注意的,一个是户籍地址,你的户口能放在一二线城市最好放在一二线城市,小县城的户口,会一定程度上导致银行认为,追缴困难。现在除了北京上海深圳,各地的户口准入都比较宽松,很多二线基本城市基本没有障碍入户。另外就是婚姻状态,已婚要比单身状态在银行眼里授信度更高。

敲重点:职业信息,最好避免出现从事房产、民间金融类职业,或者其它高危行业,银行会认为职业资质差,抗风险能力低。

二信息概要

首先信用提示版块,只要你的个人住房贷款笔数,显示的不是0,在所有的一线城市就不能算首房首贷,夫妻双方如果有一方显示不是0,也不能算首房首贷,而是按照二套贷款政策执行。但部分二线城市,结清已有按揭,再贷认定为首贷。

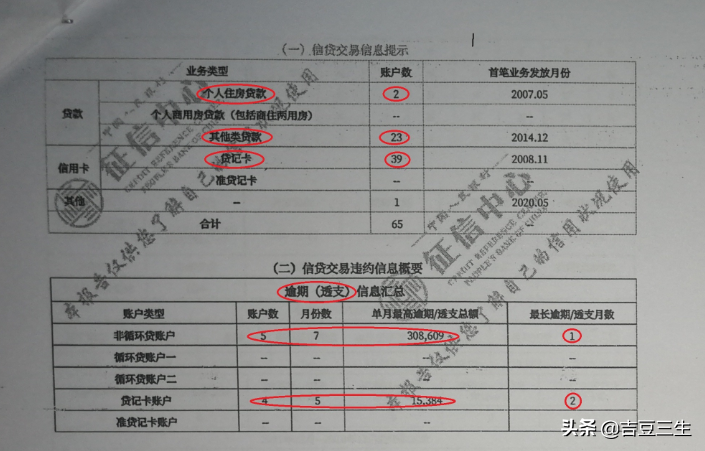

还有一栏非常重要,就是:逾期及违约信息栏,这是整张征信报告的核心部分,首先看一下,逾期信息汇总,这块显示的是贷款人一共有多少次的贷款逾期和信用卡逾期,逾期的最长月数和最高逾期金额是多少。逾期的次数越多,月份越长,资质越差。

一般逾期连续超过4个月,就很难向银行申请贷款了。逾期超过6个月,银行就会拒贷,还有当前的逾期金额,只要不是0,银行也不会审批贷款。在还款记录上啊,你可能会发现有几个符号,一个是米字符号,就是那个小星星,出现这个符号是没问题的,再一个是字母N,出现这个N也是没问题的。

如果不幸出现了1到6的数字,那就有问题了。在贷款的还款记录里面,1是代表逾期1到30天,2代表逾期31到60天,以此类推,最高数字是7,代表逾期180天以上。

敲重点:连3累6基本上是银行贷款对征信要求的红线。

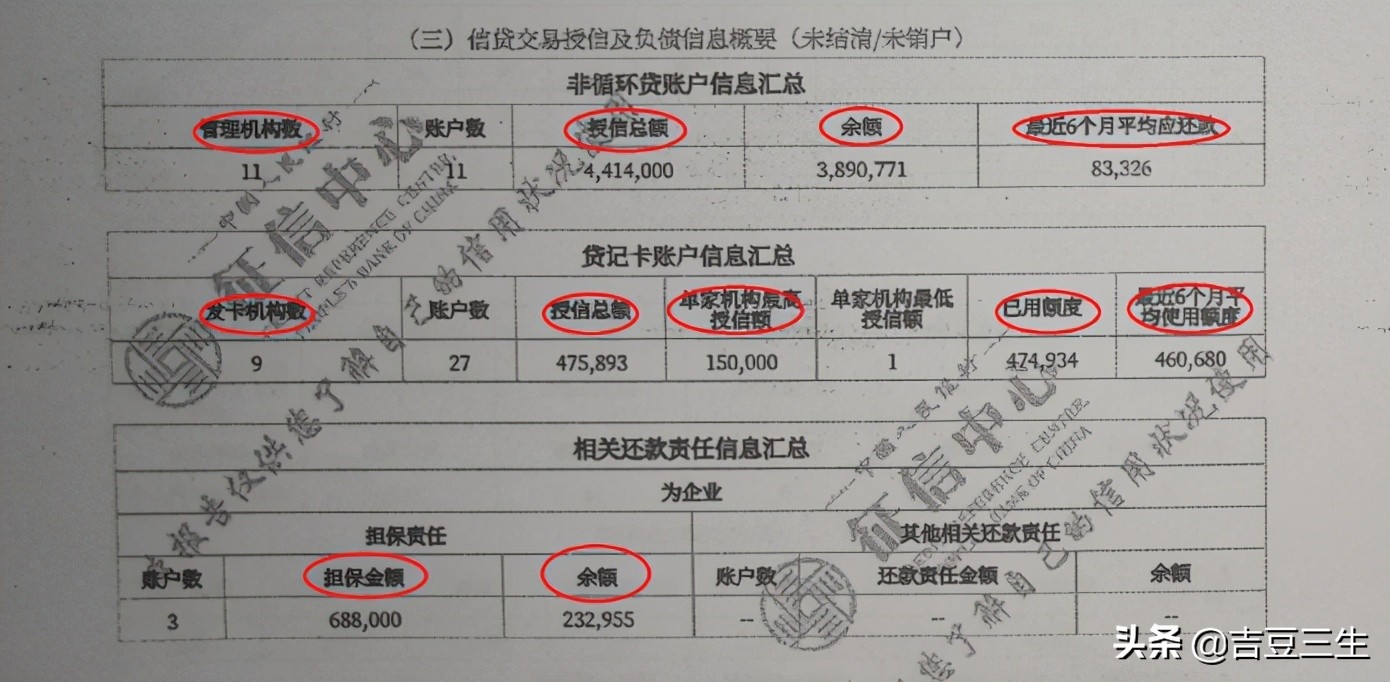

三授信和负债信息概要

这个地方啊,显示你目前未结清的贷款,还有信用卡的授信额度和单家银行授信最高额。这些都是纸面上的官方描述,概括来讲,就是所有的信用卡给你授信的总额度,额度越高代表资质越好。这里面需要普及的一个概念,就是负债率。

怎么看资产负债率,如果没有固定资产,银行也会从你的征信报告上看你的资产负债率。算法是怎么算的呢?就是用你已使用的信用卡额度,除以授信的总额度。如果负债率在60%以下,那说明个人财务情况是比较好的。这里有个小技巧需要注意的是,就是信用卡0账单(信用卡的账单日前一天将欠款全部还清,这样出来的账单就是0)。里面有一个小项“6个月平均使用额度”,也就是往上推6个月你的平均负债率。如果负债率比较高,是会影响银行审批货款的。那怎么解决呢?

敲重点:你要贷款前的3个月,把你的信用卡做成0账单,也就是每次在信用卡出账单之前结清所有款项。那么这期你的信用卡就没有产生消费,可以拉低平均使用额度。如果是信用贷款的负债,要想办法在融资前策略性结清。总之,降低负债率是重点。

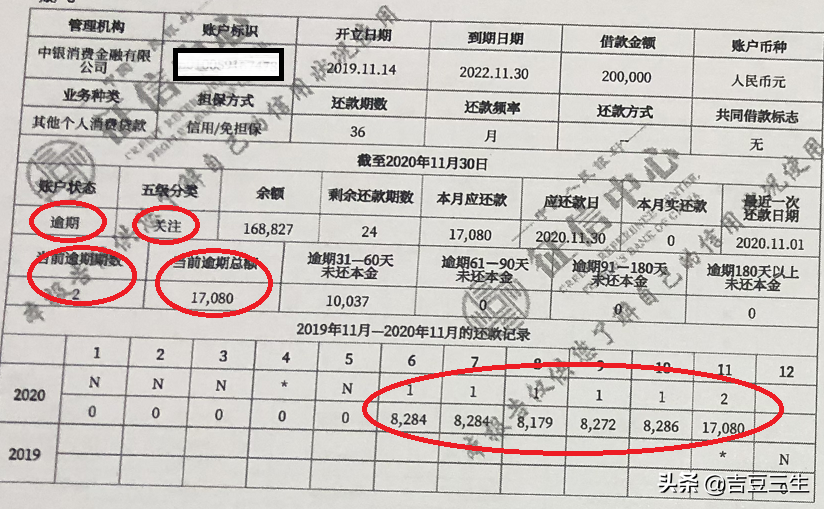

四信贷交易信息明细

这个模块基本就是你的底牌,你有过的每一次按揭贷款、抵押贷款、每一次信用贷款、每一张信用卡的使用情况都会显示在这个模块里。在每一笔货款里都写明了哪家金融机构的给你借的款,借款时间,期限,每期还款金额,贷款类型,贷款余额等,五年内每期还款的情况都会显示出来,需要提醒的是:现在征信的更新是很快的,逾期后1-3天内征信报告上就显示了,如果有出现某某小额贷款公司的货款记录,银行会认为你连小贷公司都借,一定很缺钱,这会严重影响你的征信。

敲重点:低额度的贷款尽量不要去借,借了会降低你的档次。

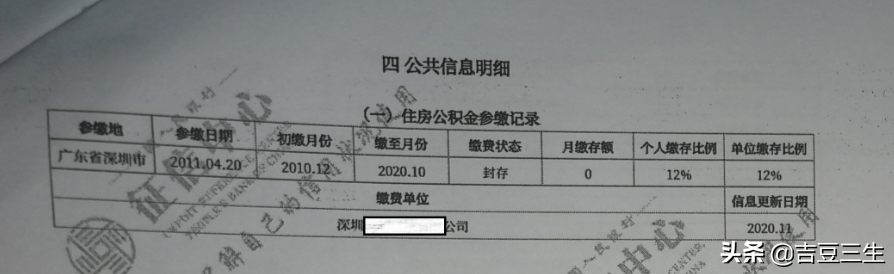

五公共信息

这个部分包括了你缴纳公积金的信息还有跟社会公共单位发生往来的记录。毫无疑问,公积金缴纳基数越高,资信越好。那跟社会公共单位发生往来的记录有哪些呢?

比如跟别人有经济纠纷,而且还输了官司,比如酒驾被拘留,又或者作为公司法人,公司有重大拖欠社保、税金的违法行为。一般人不太常见,但日常生活也需要注意。这些信息都会显示在这个版块里面。

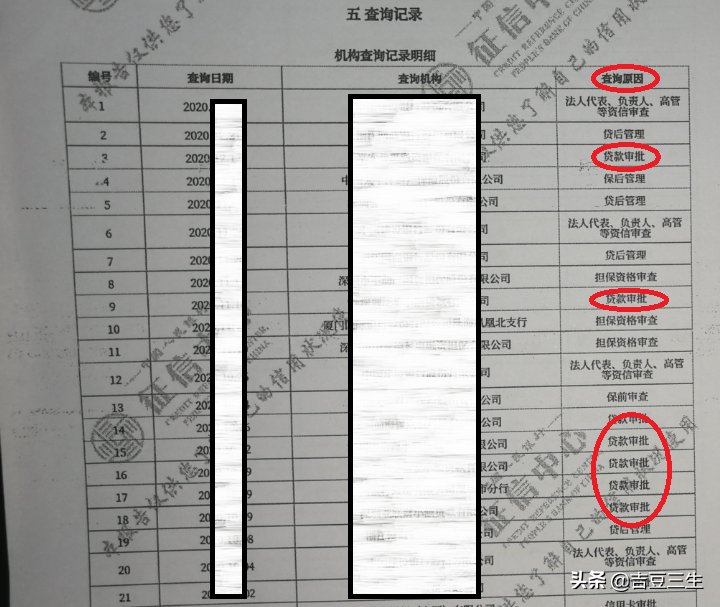

六查询记录

这个部分显示的是你的征信在各个渠道,各个单位查询的记录,这个部分也非常重要,但是很容易被忽视。现在各种网络贷款产品、信用卡申请、信用卡提额做得太频繁,各家银行平台总是想方设法让人申请贷款,申请信用卡,但是你每点一次,机构就会查一次你的征信,在征信报告上生成一次查询记录。

而且这个查询是实时的,上一秒查询,下一秒就会显示出来,影响非常大。总的结论就是,要申请贷款的时间期间内,往前推6个月,尽量不要有任何申请贷款、信用卡或者信用卡提额的行为,一个月查询次数不能超过3次。

敲重点:经常有些朋友会收到XX银行或者XX知名金融机构的短信,说是恭喜你通过初步审核,额度为XXX万,然后一个链接网址,或者是一些APP上的诱人的贷款融资广告,千万千万别点,等你输入个人信息后,轻则多了一次征信的查询记录,重则可能会有财产损失,切记!!!

特别提醒:现在的征信查询都是需要本人亲自授权,任何在本人不知情的情况下做的征信查询都是违法的,可以去人民银行起诉,人民银行会根据反馈情况调查,如未授权查询,则该查询机构将会面临重罚,同时也会维护当事人的撤销查询记录的要求。

征信查询方式

1进入中国人民银行征信中心官网,个人网查征信,注册登记就可以查,分详版和简版,便于个人了解自己的征信情况,一般情况下,个人自查征信对去机构贷款的贷款次数要求不影响。

2线下自助征信查询终端,一般设在各大银行网点内,根据各个城市要求不同,金融比较发达的城市,去线下终端查询最好电话预约。

3当地人民银行查询,填表,提供个人身份证件就可以。

以上3种都是属于自查征信,基本都不会影响查询次数。

4持牌机构自主查询。对于来申请贷款的客户,会被要求填写查询授权书,获得授权后,这些机构可自主查询客户征信,特别提示:这种授权一般都是长期有效的,至少是在客户的贷款期限内,机构可无限次数的查询客户征信,查询的备注一般是贷后检查,贷后管理等(信用卡也是一样)

5网贷申请授权。他们通过互联网电子授权查询。这个一定要特别注意,现在很多金融产品都是通过互联网发放,资料简单,快捷方便,但同时也有很多非法机构伪装成正规机构获取客户信息,最终导致客户发生财产损失。