中国人对房子有一种独特的情感,它不仅仅是一个居住的场所,更是心灵的寄托,是人们对温暖、稳定生活的执念。不管是在古代还是现代,人们富裕后的第一件事就是买房子。

在八八年之前,中国还没有房贷一说,但现在房贷已经成为压在年轻人身上的一座大山,辛辛苦苦几十年,都是在为银行赚钱,可没有房子,婚姻大事就难以圆满,毕竟房子不仅关系安居,还和教育、医疗、投资价值等一系列福利紧密相连。

李先生在上海打拼了数年,拥有了一套80多平的小房子,且工作稳定,家庭和谐,在房价和物价都飙高的上海,也算是彻底站稳了脚跟。不过小房子住一家三口还行,若是将父母接过来,就太拥挤了。

孩子要在上海上学,这套小房子肯定是要留着的,而以他的经济能力在上海再买一个大房子,肩上的压力太大,因此他将目光投向了离上海只有80多公里的浙江嘉善。

八年前上海的房价就已经达到3万左右一平,而当时嘉善的房价才6000左右一平,中间差了将近五倍,在上海买一套大房子,李先生可能连首付都够呛,但在嘉善就绰绰有余了。

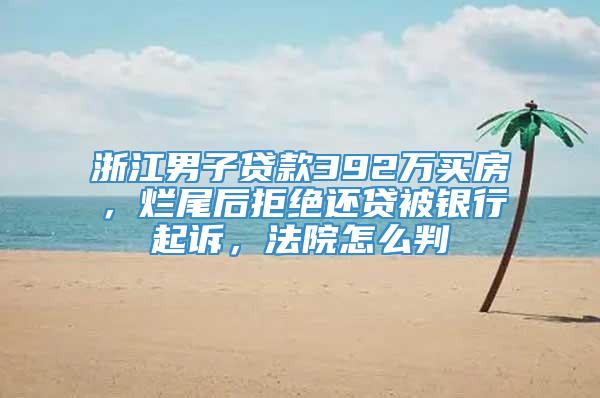

因为紧邻上海,又在大力开放,嘉善也迎来了一股投资热,李先生也看中了一套花园别墅,计划着以后接父母过来养老,且嘉善因为政策和地理原因,投资价值也不错,于是李先生就以上海那套房子为抵押,向银行提交了按揭贷款申请,加上利息,他要还贷392万。

一般买房都是期房,人们只能看到光溜溜的土丘,等房子建好交付都是好几年后的事情了。不过李先生并不着急,他工作能力突出,工资一直稳定增长,应付房贷没有压力,就在他满心期待未来的养老生活时,房地产商宣布资金短缺,无法继续动工了。

不过这时,业主们还不是那么着急,房地产商只是说会延迟交付,并没有说会永久停工。但不到半年,房地产公司就宣布破产了,房子变成了烂尾楼。可房子没了,银行的贷款还要继续还,李先生觉得不公平。

这也是许多遭遇烂尾楼,维权困难的业主的心声:什么也没得到,最后还要背一身债,购房者的权益要如何保障呢?

对此银行的说法是:开发商倒闭你应该找开发商维权,但是你和银行的贷款是另一回事。

根据《中华人民共和国企业破产法》相关规定,开发商申请破产后,在未交房的情况下,应退还业主已经缴纳的房款,这个房款也包括银行向其发放的购房者的贷款。而购房者还可以要求开发商赔偿因此造成的全部直接经济损失。

但是向开发商维权是一条漫漫长路,开发商已经破产清算了,根本无法退还房款,贷款却依旧要还,房贷这根稻草不知压得多少人喘不过气,李先生不服气,觉得这完全就是不平等的合约,因此从三年前开始他就拒绝再还贷款。

拒绝还款的后果是什么呢?银行发款可能不积极,但催债一定是最积极的,贷款一逾期,银行的短信马上来了,逾期一个星期后,夺命追魂铃开始响起,可是李先生依旧拒绝还款,银行告诉李先生,如果李先生拒不偿还贷款,将被银行起诉,征信也会受到影响。

而银行笃定李先生必须还贷的理由,就是这个条款:李先生与开发商有任何关于房产的纠纷,均与银行无关。无论许先生与开发商发生什么样的纠纷,许先生都有义务,按照本合同继续偿还银行的全部和部分贷款。

李先生在签合同时并未注意到这个条款,可这个条款本身就具有不合理性,因此李先生将银行告到了法院,一审时,法院认为李先生和银行签的贷款合同具有法律效益,这个合同表达的是李先生的真实意愿,不存在强迫,李先生是贷款人,应该履行合同里的义务。

因此一审法院判李先生归还银行借款的本金、利息和没能按时缴纳贷款的罚金等共计220万元。

李先生不服提出上诉,这笔钱对于一个家庭来说是沉重的打击,开发商无法退还房款,自己就要白白吃亏吗?若是这样,又何必发展期房这样风险性如此之高的购房模式,既然发展了,就应该对购房者有所保障,否则将压死多少骆驼。

国家当然不会对民生问题置之不管,其实在最高法关于购房贷款的相关解释中,就明确提出了解决方案,只是银行玩了一个文字游戏。二审法院认为,那条关于“不管开发商发生什么事,李先生都要还贷款的条约”,虽然是银行的格式化条款,但是和最高法的解释相抵触的。

这个条款对李先生而言的确是不公平的,它规避了银行要承担的风险,加重了李先生的责权。

《民法典》第一百五十一条规定:一方利用对方处于危困状态、缺乏判断能力等情形,致使民事法律行为成立时显失公平的,受损害方有权请求人民法院或者仲裁机构予以撤销。

格式条款无效情形就包括提供格式条款一方不合理地免除或者减轻其责任、加重对方责任、限制对方主要权利的情况。

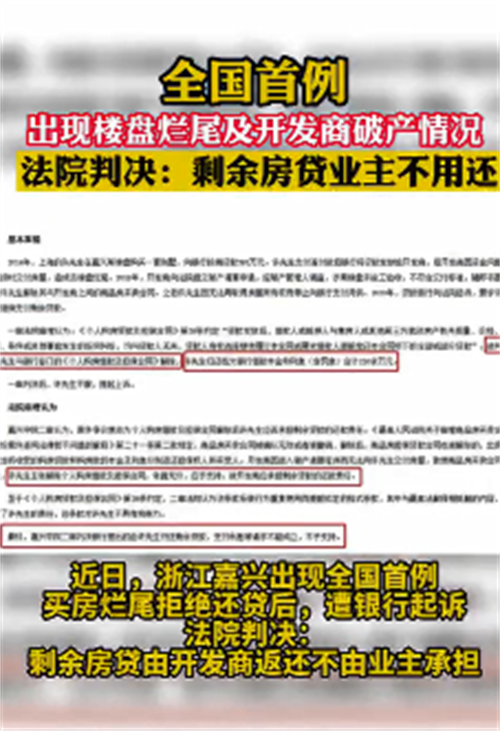

另一方面开发商破产无法退还贷款,已经违约,李先生和开发商的房屋买卖合同就此解除,李先生有理由解除自己的贷款义务,最后法院综合考虑各项情况,判决李先生不必再偿还剩余贷款,这也是国内首例,房子烂尾,被判决不用偿还贷款的。

李先生迈出的这一步,不仅是政府在社会民生保障方面的一大进步,也让维权艰难的业主有了一份希望,谁不想有个安安稳稳的家呢?