预审批也叫预授信额度,就是银行把自己数据库里面的人员放入白名单或潜质用户名单,然后我们可以看到自己预审额度是多少,这里出预审批的前提是与银行有经济往来且数据在银行那里是完整的,不完整的人不出预审批但是也不影响申卡。但是预审批并不是最终额度,会上下浮动甚者是拒绝,因为这时候你的大数据出问题了银行了行内评分从而影响了银行最初对你的判断。

目前还有预审批额度的银行有:光大、建行、农行、工商、中行。这里面光大和建行预审批后下卡率最高,剩下的四个路数比较花。

我将从这三个方向去谈信用卡预审批的分析:

如何查看和出信用卡预审批额度

有预审批给秒拒了

下卡额度高于或低于预审批额度

从资金需求由低到高是:建行>农行>工商>中行>平安>光大

流水方面只有四大行认可,商业银行的要么是大额理财要么就是自家的金融产品,后者没有一点可操作性都是实打实的资产,前者呢反而相对宽松,稳定的代发工资、社保公积金、公司开户行也是加分项、房车贷,之后就是流水、基金托管行、那么流水这个玩法就多了。

最终根据预审批下卡成功率从低到高:光大>建行>农行>工商>平安>中行

光大是看你资金存放的时间和社保,建行是卡数和查询数,农行是看刚性扣减,工商就是看储蓄用户数据,中行是看大数据,平安是看网贷征信。建行你有张储蓄卡,一年只有两次资金入账都可能出预审批,还能出快贷,厉害吧?

(一)农行预审批:任意农行网点的ATM机器上插入储蓄卡后在左下角可以看到;网点的超级柜台插入良民证后也可以看到;电脑K宝登入也可以看到。

(二)中国银行预审批:登入中国银行APP-首页-信用卡,如果你名下没有中行信用卡又用预审批额度的话会直接如图显示。

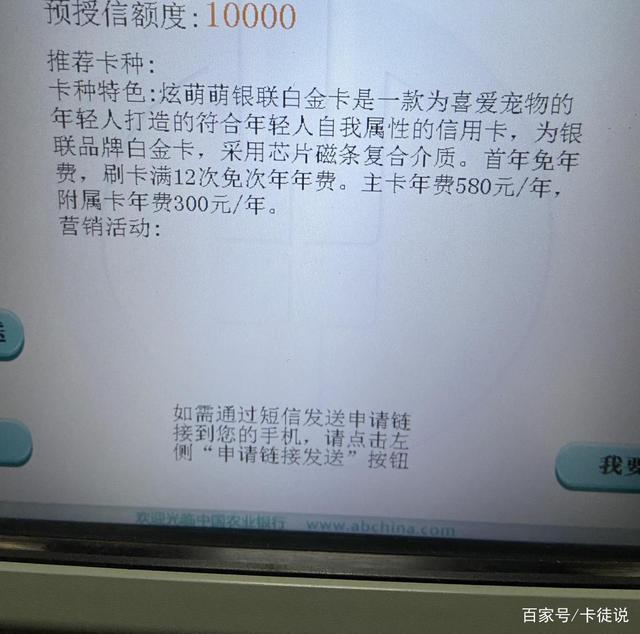

(三)建设银行预审批:登入建行APP-首页上方搜:预审批-点信用卡预审批,就会出现如图,建行的预审批虽然显示有时间限制,但到期会自动更新不影响。

(四)平安预审批:登入平安口袋银行APP-选信用卡-填写个人信息之后下一个页面中间会有一小行字写着预审批额度详细,看一次就查一次征信,而且是以信用卡审批的理由查的征信,最好就继续申,不然白送征信人头。这个预审批也是优质用户才有的,一般人不会显示。

平安19年的时候袋银行还有预测,现在没有了,所以平安预审批如上述情况才能看到。

(五)工商预审批:登入工商银行APP-下方点信用卡-点申请办卡-有的人出信用卡预审批额度,有的是出融E借额度,因为两者是同享的,所以等同。但是工商有低于融E借预审批的操作,只能下卡后把融E借使用了然后调平信用卡额度,然后再还了融E借。

(六)光大预审批:应该叫白名单才对,只有去网点大厅刷身份证办业务,回单上有推荐额或者理财经理才可以帮你看到,自己是看不到的,只要是在光大系统里面成为潜力客户了就会出现授信,搬砖用户光大新户专属,非常稳。对了,白名单还分中高端用户的,中端有个5万了,高端最高现在也是10万,还有高额代发额度这种就又是内圈用户为主啦。

农行只要刚性扣减还有空间的,下卡通过率很高,出了预审批基本就过,但是实际额度肯定与预审批有出入,除非你总授信很少,负债率也低。值得注意的是部分农行网点需要你有预审批才肯给你申卡,不软都不给你线下申请。征信一年花的农行有预审批通过率高,但是近三个月有三次硬查询的容易被系统拒。

中行的预审批是最水的,放30的砖在里面长达8个月,没然后预审批9万,申一次拒绝一次,无逾期无网贷,6行卡,负债一半。(多头授信,共债风险,负债高,而且有的银行查的是近六个月负债,突袭不行的只能放弃这个银行,卡数不能超过4张的中行预审批才比较准,50万的基准最高下10万卡)如果是房贷+流水才比较有效,每个月13号左右更新额度。

对了,中行的预审批是比较不稳定的,行内系统更新特别快,政策一变你预审批额度反而降低了,一开始降了以后越来越低。

建行今年是比较热门的了,支付结算的流水它也不放过,放出价值400的E卡让大伙小动物结算卡都绑定它家的,你就懂得流水在建行这里多吃香,建行能被拒的都是多头授信和负债率问题,卡多的话负债率低可以下卡,负债率高的卡少也不见得过。今年大山白下卡率不错,最近负债率50%且九行卡的都可以成功下卡。

平安现在白户很难下卡,想有关联的流水没意义的必须是它家的产品:车险、保险,都有独立的进件通道,坑得一批,只能说你刚好用了它家的产品可以顺势申个卡。平安比较讨厌网贷,反正我这边超过两个业务员都爱答不理了。

光大的只要你走白名单通道,工作是异地城市也不会影响,三个月内查询次数超过六次也没事,白名单还能拒的那就是你有逾期,不然没那么严格。但是光大白名单的坏账率比较高,部分地区推荐额度已经有限制或无效,但按概率看还是。

工商的预审批的以储蓄卡办理地的系统为主,比如你在广西南宁办理的储蓄卡出了预审批,你换广西桂林定位后预审批就会消失,这也就是工商因为储蓄卡资料不一致和异地被拒的原因。建行、中行的预审批是全国通用,工行和农行都是只在本地卡部认可范围,常只认储蓄卡开户地。我这边个人案例猜测:无界卡是总部审批,实体卡大多是省内审批,在征信上你可以看到无界卡都是牡丹中心审批,实体卡的都是工商银行股份有限公司审批,所以很多人都先申无界卡留火种。

【工商还有一个案例】:征信报告显示正常无逾期呆账等记录,卡友以前申请过一张信用卡后销户,然后去工商申请房贷后发现系统标注为“信用卡呆账核销黑名单”,各种咨询后发现欠费十几块钱,带滞纳金都达到百来块,但是工商没有电话通知和催收过,征信也没有任何显示,最终的结果是:工商银行系统禁入,导致房贷无缘。从这里吸取经验就是信用卡销卡销户后不要怕麻烦,再次打电话确认是否还有欠费未还清,工商这个不上征信但是内部黑,你不去办理业务根本不懂,如果是银行内部共享数据的话岂不是白白把自己弄黑名单了?

所以工商预审批10万也不顶事,过不了行内系统,毕竟系统还是有出现BUG的现象。

征信问题:有预审批的情况下评分会比较高,只能说你近三个月硬查询超过了3次起或者网贷在用比较多,近六个月负债率偏高(账单日前还款实测对申卡有用的)。近两年内有逾期记录的,看当时银行政策了。

操作失误:中行房贷用户,出了10万的预审批额度,在一个月内连续申卡两次被拒后预审批直接消失了,有了预审批还失败的时候就赶紧找原因了,继续强推评分就降了。值得一说的是中行的就算出了预审批,系统觉得你不行,行长推荐也没用。人工无法干预。

刚性扣减:四大行虽然吃预审批这一套,但是行内预审批是高了,你总授信过高的情况下就很难再下对应的额度,所以这就是为什么四大行最好先申,商业银行刚性扣减没那么严格。

信息不符合:建行有预审批,社保公积金是A地址,实际工作地在B地址,然后填B地址一直秒拒,所以信息要保证一致。

有预审批后还被秒拒的个人问题的多,养征信数据和控制负债率是唯一破解的方式。

举报/反馈