世界上最悲催的事情是——当初明明只欠了银行10块钱……但当要买房时却发现,因为这10块钱,房贷利率上调2%,导致要多出几十万利息。

小编最近看到这样一个新闻:一位买房者需要贷款,但是因为之前有过信用卡逾期记录,欠了10元,结果房贷利率上调2%,导致他要多出几十万利息!也有小伙伴爆料,自己因为信用污点,银行直接不给贷款!!现在房贷逐渐收紧,银行房贷审核越来越严,好不容易攒够了首付买套房,可别坑在征信上啊!

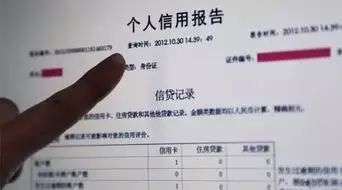

1银行如何审核资信?

银行审核用户资信时会到人民银行征信中心调取用户个人信用报告,上面会有信用卡逾期详细记录。

其实,信用卡逾期不是指几次以上,而是说周期。查个人信用记录时会发现,如果有逾期,上面会写数字1,2,3,4,5,6等,分别代表,一个月,两个月......

一般一个月以内的,银行可以原谅,2的就会考虑一下,3的话就肯定不给办了,包括以后贷款买房什么的都会受影响。

2有逾期并非不能贷款

大部分银行在办理贷款业务时,个人信用记录是一个重要的参考指标,但不会因为有信用卡逾期不还款就把用户“一棒子打死”。银行在判断用户的信用度时,不只看信用记录,还看用户的金融贡献度,也就是对银行信贷业务的参与度。

从这个角度上来说,偶尔产生一两次小信用污点的用户,相比那些只存款不贷款而没有信用记录的用户,信用度反而可能更高。

通常情况下,累计逾期达到6次或连续逾期达到3次,银行都不会发放贷款。如果申请人能提供无意逾期的证据,银行也能“网开一面”。

3还不了信用卡怎么办?

如果是好几个月都还不了这笔钱,就办理分期还款;如果只是几天还不上,就用最低还款额法,总之别想着赖掉。

你也可以拨打发卡银行的客服电话,主动和银行协商还款方案,切不可逾期还款。

4如何补救负面记录?

如果是由于信用卡的原因造成了负面记录,还是可以补救的。目前银行信用记录只记录24个月,也就是2年内的信用卡使用情况。也就是说,在还清欠款,信用卡不良记录在册的情况下,只要你坚持准时全额还款两年,那么你的不良信用记录就会随时间推移而消除掉,同时你的个人信用也会回归到正常的状态。

如果因为一时不慎而造成了负面记录,千万不要立即销卡,因为销卡以后,征信系统就不再有新的信用记录产生,那么之前的不良记录也因为没有被新记录替换而将一直存在。应该在还清欠款后,继续使用24个月,待用良好的记录将以前的负面记录覆盖后,再做其他处理。

5三种逾期记录可消除

因为信用卡产生逾期记录而上黑名单,对自己将来贷款、出国等诸多事情都会产生影响,其实有些逾期记录是可以消除的。

1、如果你是因为不小心欠了年费,上了黑名单,补缴后与银行说明原因,让银行给你出具一个征信说明函,可以酌情撤销逾期征信记录。

2、如果是因为刷卡消费,账单没有按时还清,那肯定是要上逾期记录的。

补救措施是:还清后你要连续24个月保持良好刷卡记录,银行只看重最近24个月内的征信记录,24个月无不良记录,对你就不会有太大影响了,不过个人征信逾期记录5年才会被自动清除。

3、银行一般会在持卡人产生欠款1-2个账单周期内,会有账单、短信、电话等方式,告知持卡人尽快还款,如果可以证明,确实没有接到银行的通知,持卡人在还清欠款的前提下,可以要求银行撤销逾期征信记录。当然如果你变了手机号码,没收到通知,那逾期记录是无法撤销的。

(来源:网络,版权归原作者所有)