文:刘青青石丹

ID:BMR2004

创下7.22亿元罚单记录的广发银行近日屡遭投诉。

据了解,广发银行信用卡业务被指私自开通分期业务,大量持卡用户在不知情的情况下被收取费用,有的甚至连一笔102元的款项也被分成24期还款。

与此同时,有用户表示,原本信用卡额度是可以循环的,但是在分期业务“在线”的情况下,所有一次性消费超过100元(含)的款项,均被作为分期本金进行分期。这样导致信用卡额度不断叠加,甚至超过原本信用卡额度,手续费、利息等费用“滚雪球”。

值得注意的是,广发银行信用卡分期协议规定,该业务一经开通永久有效,如需取消需要持卡人主动取消绑定。不过,有律师指出该款项并不合理,因为持卡人往往意识不到所持有卡的各项合同具体明细,且银行应当尽到有力的提醒义务。

除了信用卡分期业务屡遭投诉,广发银行还面临长达10年的上市困局,并频繁“吃”罚单。与此同时,面对传统对手的追赶,以及互联网金融的压力,广发银行“腹背受敌”。

私自开通分期业务,用户欠款“还不清”

据了解,广发银行信用卡业务屡遭投诉。在聚投诉平台中,关于广发银行投诉量达到4317,解决率为32.2%。其中,广发银行信用卡业务的投诉达到2267件,几乎为广发银行投诉量的一半。

《商学院》记者了解到,除了暴力催收等投诉,聚投诉上还有不少用户反映广发银行信用卡私自给用户开通“样样行”自动分期业务。持卡用户贾丹丹(化名)就是其中的一员,并表示,“信用卡也有好几张,别的还了多点利息就还完了,广发永远还不清。”

据了解,贾丹丹于2018年5月透支了信用卡额度1万元,随后被客服介绍办理分期。彼时贾丹丹同意将透支的费用办理12期分期业务,却不料该分期业务竟然一直“在线”。到2019年5月左右,贾丹丹的欠款信用额度已经从1.7万元变成了超3.7万元,在无调额、无临时额度的情况下,欠款超过信用额度的1倍多。

“这么多分期里面,我本人知道的、同意的只有两笔消费分期,一笔账单分期。最惊人的(一笔自动分期)是102元给我分了24期,我一点都不知道,无任何短信提醒。”贾丹丹表示。

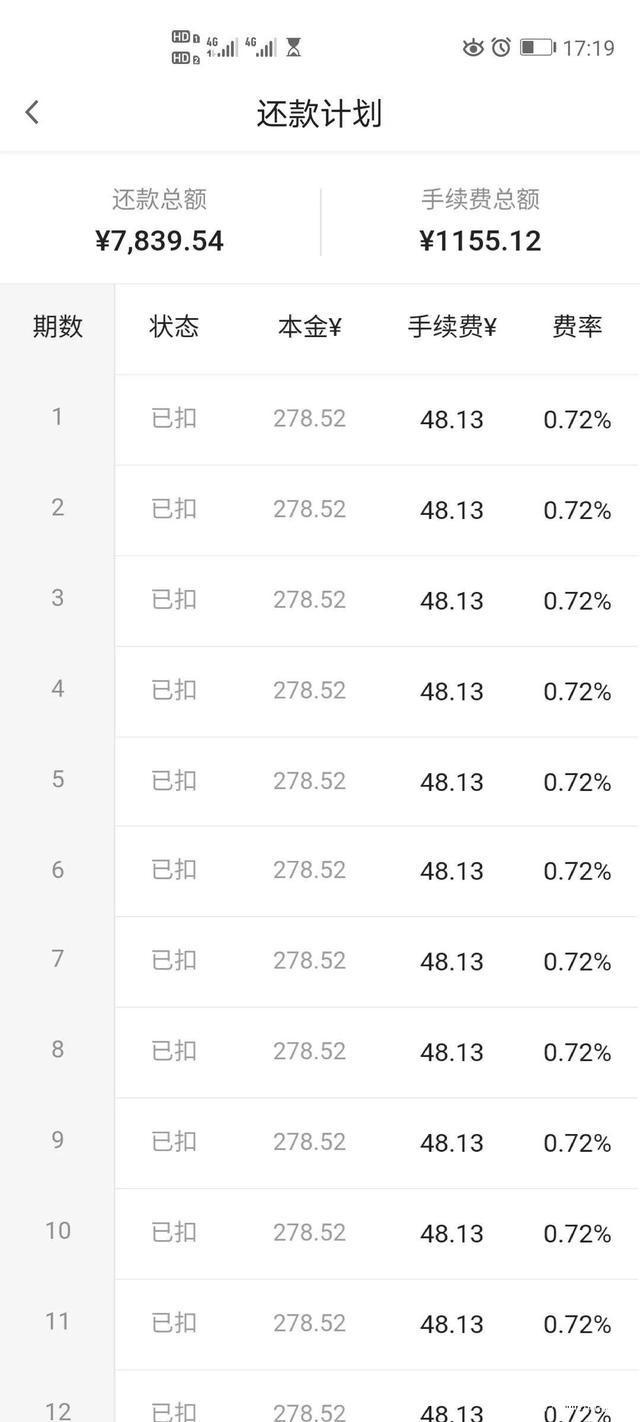

贾丹丹广发APP的分期产品页面显示,2018年9月至2020年3月,已完成的“样样行”消费分期共计7笔,累计3.15万元;还在分期中的“样样行”消费分期共计2笔,累计1.2万元。

其中,“样样行”消费分期款项每期需收取数十元不等的手续费,以及0.7%左右的利息。然而贾丹丹表示,客服在介绍分期时,曾明确表示“每一个月就几十元手续费,不收利息。”

目前,贾丹丹仍在与其他“卡友”一起投诉广发银行诱导顾客分期私自开通自动分期服务。“我们都知道信用卡是可以循环使用的,消费流水怎么可以作为欠款索取费用呢?现在本金增加了,所有费用都在‘滚雪球’。”贾丹丹对广发信用卡分期业务十分不满。

分期业务一经开通永久有效

据《广发银行信用卡“样样行”消费分期付款业务协议》,“样样行”自动消费分期付款业务经持卡人一次性申请签约绑定,则以后无需申请,持卡人今后所有单笔满签约起分金额的消费,均进行自动消费分期。

同时,“样样行”消费分期手续费收取方式为“按账单月分摊收取方式”和“一次性收取方式”,手续费费率根据持卡人的资质和银行提供给持卡人的综合服务成本而定。

值得注意的是,《广发银行信用卡“样样行”消费分期付款业务协议》还指出,持卡人申请绑定“样样行”自动消费分期付款业务后永久有效,如不需要该服务,需要持卡人主动申请取消绑定。

不过,晓德律师事务所创始人陈文明律师指出,上述条款并不合理。因为持卡人有多张不同的银行卡,往往意识不到自己所持有卡的各项合同具体明细。对于有可能会对持卡人消费造成巨大影响并且会承担不必要的费用的情形下,应当以各种强调的手段去确认持卡人是否愿意办理此项分期,是否愿意长期使用,是否永久使用。

“银行应当尽到有力的提醒义务。作为格式合同,此项条款对持卡人一方是极其不利的,持卡人如果没有明确知晓该项条款,可以做对于不利于银行一方的解释。”陈文明补充道。

另外,陈文明认为,持卡用户是否完全对开通分期业务不知情,应当视情况而定:一是否存在有效的合同;二是当事人是否具有完全民事行为能力;三是业务员是否尽到提醒注意义务等等来进行判定。如果有不符合上述条件的,应当视为广发银行存在隐瞒情节、侵害用户知情权的存在。

如果持卡用户知道开通了分期业务,但未明确分期的定义,具有一定的隐瞒情节,需要确认广发银行是否有明确告知分期业务的性质。根据《中国人民银行关于信用卡业务有关事项的通知》银发【2016】111号中规定的信息披露义务,业务员应以显著的方式提示,确保持卡人确认知悉并确认接受。

对于持卡用户质疑的超额授信、私自开通分期业务、宣称无利息涉嫌虚假宣传等问题,《商学院》记者向广发银行发送采访函。截止发稿,对方尚未作出回复。

不过,广发信用卡客服指出,分期业务只要每个月按照账单欠款全额还款、准时到账的话,是不会产生利息的。而手续费具体看分期本金数额,在没有打折的情况下,6期到12期费率是0.7%,18期到24期费率是0.72%。

上市困局、互联网金融压力难解

作为国内首批组建的股份制商业银行之一,广发银行为何信用卡业务屡遭投诉?

文渊智库创始人王超认为,信用卡的盈利来源于逾期以及分期,如果用户按时还款,信用卡的盈利要大大下降。中国人的信用卡消费习惯决定了中国人很少会利用分期还款,这导致了中国银行业信用卡业务的盈利水平不高。

“逾期跟征信挂钩,一般银行也不敢操作,但是不经过用户允许私自开通分期,或者用繁文缛节的法律条款掩盖欺骗用户开通分期,就成了一部分银行的惯常行为。分期可以赚取手续费,增加银行收入,但广发银行这种未经用户允许开通分期的行为是违规违法行为。”王超补充道。

《商学院》记者注意到,除了信用卡业务屡遭投诉,广发银行还面临着罚单不断、上市梦“搁浅”的窘境。

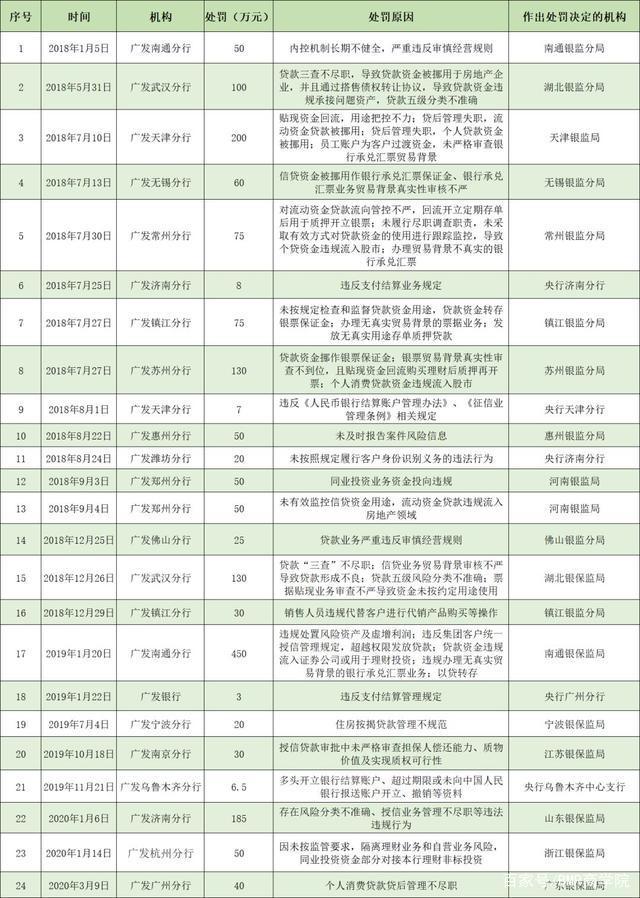

一方面,广发银行“吃”罚单不断。据《商学院》记者不完全统计,2018年以来,广发银行及其分行至少24次遭罚,其中包括6次“百万级”罚款,被罚金额累计超1800万元。

(《商学院》杂志根据公开资料整理)

另一方面,早在2009年的年报中,广发银行就提出积极推动公开发行上市,并成立上市工作领导小组。但时至今日,作为国内首批组建的股份制商业银行之一,广发银行上市路坎坷跌宕,依旧未能如愿。

对于广发银行近期的上市形势,王超指出,四大国有银行改制上市的时机,是在中国刚刚加入世贸组织之后,中国对外经济如火如荼,处在信用扩张周期。近期疫情影响之下,国际经济大幅波动,虽然国内形势已经好转,但今年经济不景气已成定局。在这种经济情况下,投资人信心遭受挑战,A股对银行估值不高,PE也是历史低点,这个时候上市,投资人热情不高,恐怕不是一个好的时机。

“广发银行的确曾经在信用卡领域领先,但是‘逆水行舟,不进则退’。招商银行等后来居上,再加上2013年之后互联网金融兴起,阿里、腾讯分别用浙江网商银行和微众银行杀入银行领域,蚂蚁金服旗下的花呗更是拥有支付宝用户资源,广发银行腹背受敌。”王超表示。

“违规是死路一条,只有创新,才是对抗传统对手和互联网对手最笨也是最佳的办法。”王超总结道。

举报/反馈