在疫情、经济下滑,以及信用卡增速放缓的大背景下,平安银行信用卡依然交出了一份极有韧性的2021年成绩单。

3月9日晚间,平安银行公布了首份上市银行年报。根据年报披露的数据,平安信用卡的发展态势喜人,流通卡量稳步增长,交易金额创历史新高,实现效益、质量和规模的协调发展,继续稳居行业第一梯队。

平安信用卡能取得这样的成绩实属不易。要知道,2021年银行信用卡业务至少面临两大挑战:一是,疫情对经济和消费的冲击直接影响了信用卡经营空间的基本盘;二是,监管的收紧和信用卡市场整体趋向饱和使得银行必须变革。

那么,平安信用卡是怎么做到的?这些做法又为行业带来哪些启示?

多项核心经营指标向好

平安信用卡交出了一份不俗的成绩单,多项经营指标保持高增长态势。

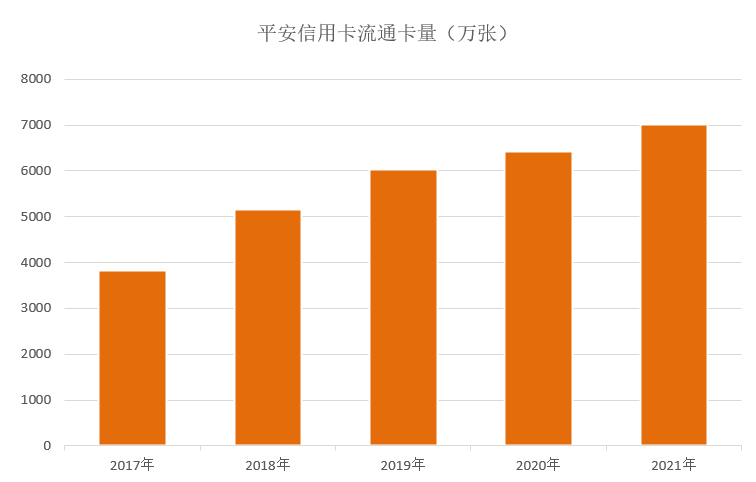

2021年,平安信用卡流通卡量突破七千万张,达7012.65万张,较上年末增长9.2%;交易金额.10亿元,同比增长9.8%,交易金额再创新高。

信用卡发卡量、交易金额及信用卡贷款余额三个数据直接影响银行信用卡业务收入,这也是检验信用卡竞争力的主要参考指标之一。

我们以含金量较高的流通卡量为例,增幅比2020年(增长6.5%)有明显的提高。虽然其他银行暂时未公布相关数据,但与去年上半年的数据相参考,这个增长幅度在股份制银行中也属于第一梯队。

平安信用卡的交易金额也在持续上升,位居股份行前列。经历了2017年38.01%、2018年76.10%、2019年22.5%的高增长后,2020年因为疫情依然增长3.5%,去年触底反弹继续保持较高增长的态势,同比增长近10%。

虽然,该行信用卡逾期贷款和不良贷款均有所增加。但这是因为从2021年四季度起,该行对信用卡贷款逾期认定时点进行了调整。这并非因为资产质量有恶化的趋势,反倒是有所改善。

如今,信用卡业务整体放缓,信用卡行业从增量市场进入存量市场,在用户红利消失、传统增长模式失效的情况下,信用卡行业上半场已然终结。在行业下半场,更重要的是深耕存量用户,在存量市场创造新的机遇。

平安信用卡为何能在短短的几年时间里跃升为行业头部,并且在疫情之下稳健发展,保持行业领先地位?这与平安银行信用卡的经营思路和理念有着密不可分的联系:由注重规模发展转向精细化经营,从“客户思维”到“用户思维”的转换。

近些年,平安信用卡顺应行业发展趋势,越来越注重深度经营和精细化管理,围绕用户新消费需求不断创新。

2021年,平安银行践行“五位一体”新模式,聚焦获客经营一体化,推进队伍转型升级,推动综合化经营,促进客户实动,并依托金融科技能力,强化客群精细化经营、场景化经营及智能化服务,持续打造信用卡“快、易、好”的极致客户体验。

“借信融合”成标配推动综合化经营

平安信用卡业务亮眼表现背后,离不开“五位一体”新模式的突破。

2021年,平安银行提出以开放银行、AI银行、远程银行、线下银行和综合化银行有机融合的“五位一体”新模式驱动零售发展。概言之,综合化是平安银行大零售在下一阶段的关键词。

作为平安银行零售转型的“尖兵”,这给信用卡业务增速注入了发展新动能。信用卡和借记卡双卡融合打通,正是平安银行“五位一体”打法的深刻实践。

央行前行长周小川在公开演讲中曾提到,“不要把信用卡理解是为了消费贷款所创造的产品,其起源是为了支付便利,特别是零售支付便利”。

去年,平安信用卡从“供给侧”出发,积极推进“借信融合”,甚至成为产品、活动的标配,使持卡人享受到了综合金融服务的便利,综合化经营更进一步。

过去,大众对借记卡的理解就是单一的账户,可以存取钱;对信用卡的理解就是贷记账户加上固定权益。

而平安银行在2021年打破了我们的固化认知,该行将“双卡联动”,打通了借记卡与信用卡的经营体系,联动信用卡与借记卡业务,为用户提供一站式金融体验。

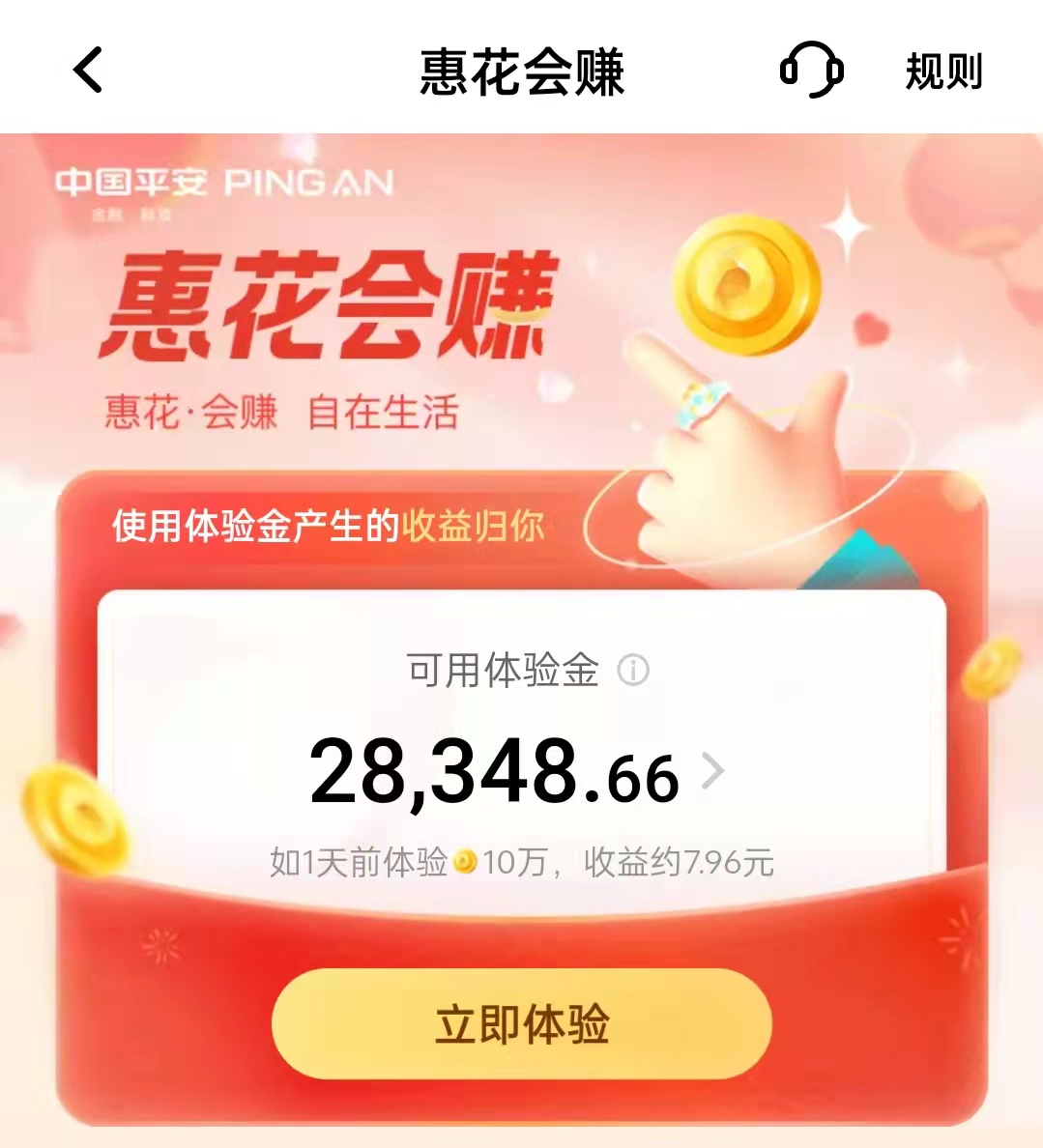

如,去年年底消费旺季推出的“惠花会赚”活动,就是一个信用卡与理财账户打通的创新案例缩影。这看似是一个简单的活动,却串联起信用卡、借记卡和理财等多个产品,通过信用卡拉动借记卡,消费带动了理财,打通了借信体系。

在去年7月的“全城天天88”大促中,平安银行首次推出哪吒主题卡面,包括借记卡与信用卡,用户可以自主选择申请,并面向双卡用户融入了更多联动,如针对借记卡客户,设置活动专场,提供特色功能和专属权益体验,发放价值百万的购物优惠券、信用卡还款券等。

去年8月,平安银行联合中石油为借记卡、信用卡用户推出覆盖广东、浙江、江苏、上海四省市的超10亿加油福利。

这三个借信融合活动有比较明显的外在差异。“惠花会赚”通过活动创新联动了借记卡、理财业务;哪吒主题卡面是聚焦在申办获客方面,用户可自主选择申办;中石油加油券套餐活动权益则是借信用户同享。

今年,平安信用卡在借信融合玩法上又有所升级。平安银行近期发布[88LAB.]宇宙主题双卡,该行开始把百变好礼、一元购立减金等信用卡的活动,拓展到借记卡用户,这无疑会收获很多年轻群体的青睐。

这些创新举措正是平安银行综合化、一体化经营的体现。平安银行卡将不再仅仅是金融账户,它串起的是用户金融生活的一体化体验,集齐消费、还款、积分享用等各项权益,提供无缝的用户体验和产品联动。这样做的效果有目共睹。2021年末,该行信用卡新户双卡率较上年末增长9.9%。

综合金融是“杀手锏”

平安赋予信用卡业务的一大核心优势是综合金融,这是大部分银行信用卡所不具备的。背靠平安综合金融集团,是平安银行零售业务的重要差异化优势之一。

在3月10日的业绩发布会上表示,平安银行董事长谢永林表示,综合金融仍然是平安银行的“杀手锏”,继续坚持综合金融这个核心优势外,打法要持续升级,能做的事还有很多,未来也还有很大空间。

综合金融优势在源源不断为平安信用卡各类创新活动提供丰富的产品资源、服务资源。比如,“全城天天88”活动中的五位一体、综合化银行的模式,亦可窥见,信用卡作为大零售的“入口”,与银行内、集团内各类资源的联动作用。

数据显示,综合金融对平安零售业务的贡献保持稳定。去年深化MGM(客户介绍客户)线上化运营模式创新升级,信用卡发卡306.70万张,在新发卡量中占比为25.9%。

平安银行董事长谢永林在业绩会上表示,平安集团金融客户2.3亿,银行与集团重合客户只有7000万,还有1.6亿客户可以挖掘,空间很大。

麦肯锡在研判零售银行的发展时,提出了这样一套“制胜秘籍”:“以客户为中心的全周期、多渠道精细化管理,更为敏捷的产品开发与客户体验创新,以技术驱动的营销及管理的精益提升。”

综合金融为平安信用卡提供的支撑是全方位的,从客户资源、渠道到科技能力、大数据支持等。而未来,这一优势将继续成为平安信用卡独步江湖的重要杀手锏。

结语:

自2016年10月,平安银行全面启动零售转型,距今刚好是第一个五年收官之际。作为平安银行零售金融业务排头兵的信用卡也交出了一份优秀的“答卷”。

在交出一份令市场较为满意的成绩单后,平安信用卡紧接着需要回答的问题是如何打开第二增长曲线。在全行业信用卡发卡量增长触碰天花板的新阶段,新增长必然要基于新模式。

可喜的是,平安信用卡找到了一条适合自己发展的路径和打法。这可以视为平安信用卡的基本盘,有了这些作为“地基”,平安信用卡的发展之路也会越走越宽。

平安银行高层在业绩会上披露,2021年信用卡业务增速已经逐步恢复,而在2022年前两个月,信用卡营收增速已经恢复到20%。

我们期待,平安信用卡在未来能有更多创新的打法。