本文总共1839字

预计阅读5分钟

随着监管落地,行业在合规化的同时,不可避免带来了一些“副作用”,有的借款人恶意拒绝还款,导致现金贷平台逾期率飙升。

而如何快速有效的解决“老赖”问题,也成为了互联网金融行业关注的焦点!

据悉,如今平台主要用三大招来防止“老赖”,有的对接央行征信,有的对接信联平台,有的对接互联网仲裁机构……

01

“老赖”问题成互联网金融行业关注焦点

12月1日,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室也正式下发了《关于规范整顿“现金贷”业务的通知》(下称《通知》),对“现金贷”业务进行规范整顿。

而“暴利催收”作为“现金贷”广为诟病的弊端之一,自然引起了监管层的注意……

《通知》指出,不得以任何方式诱致借款人过度举债,陷入债务陷阱;不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款;不得以“大数据”为名窃取、滥用客户隐私信息等。

可以说,《通知》的下发,明确禁止了暴力催收贷款,在一定程度上缓解了现金贷乱象,为行业合规化赢得时间。

但如此,也不可避免带来了一些“副作用”……

由于目前共债群体数量庞大,且部分现金贷平台已停止了新增放贷业务,造成了许多借款人无法“借新还旧”,有的甚至因平台无法暴利催收而开始恶意拒绝还款,导致现金贷平台逾期率飙升,债务危机正在酝酿。

因此,如何有效解决“老赖”问题,也开始成为互联网金融行业关注的焦点!

02

央行征信、“信联”让“老赖”无所遁形

业内人士坦言,解决“老赖”问题无非分为贷前、贷后,贷前主要靠央行征信、“信联”,贷后靠的则是“互联网仲裁”。

其中,央行征信是指中国人民银行征信系统,是最权威的征信机构,通过专线与商业银行等金融机构总部相连,并通过商业银行的内联网系统将终端延伸到商业银行分支机构信贷人员的业务柜台。

目前,征信系统的信息来源主要也是商业银行等金融机构,收录的信息包括企业和个人的基本信息,在金融机构的借款、担保等信贷信息,以及企业主要财务指标。

而“信联”则是央行决定由互金协会牵头成立的个人信用信息平台,该机构将纳入央行征信中心未能覆盖到的个人客户金融信用数据,构建一个国家级的基础数据库,实现行业的信息共享。

值得一提的是,信联除了将与传统金融机构合作搜集信贷数据信息之外,还将与网贷平台、网络小贷、互联网金融机构联结。

因此,“信联”的建立,在一定程度上有助于互金行业整体风控的提升,银行等金融机构也可对小额借款人的信用状况进行交叉比对,提高信息校验的准确性,从而让“老赖”无所遁形。

03

互联网仲裁旨在低成本快速处理各类逾期

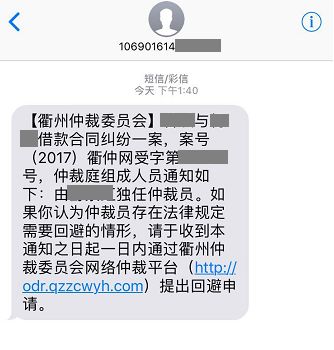

此外,互联网仲裁也是可能的解决方式之一。

众所周知,诉讼成本较高、判决流程复杂冗长等一直是困扰现金贷平台利用法律手段催收的一大屏障。

而互联网仲裁的全部环节(立案申请、组庭、审理等)均在线上处理,无论当事人处于何处均可通过互联网在网络仲裁平台上进行答辩、举证、质证、辩论等行为,且互联网仲裁具有无地域管辖、一裁终局、不公开审理、批量裁决等优势,这都将大大缩减仲裁申请平台的时间、资金、人力及精力等各方面成本。

此外,互联网仲裁作出的裁决书效力等同法院判决书,当机构、平台拿到具有法律效力的裁决书后,作为申请执行人可以向被执行人(借款人)住所地或财产所在地的中级人民法院申请强制执行。

更值得一提的是,一旦被仲裁,失信人的个人信息将会由最高人民法院被执行人名单进行公开披露,届时无论是生活、征信和消费甚至出行都会受到极大的制约。

纳入失信人名单后,不但在银行及其他互联网金融机构被记录为征信不良,同时也会对房贷、车贷、信用卡申请产生非常严重的负面影响,并且在乘坐飞机、高铁、入住宾馆等生活所需也将会寸步难行、处处受限。

需要注意的是,互联网仲裁前提条件是纠纷主要在网络环境发生,而且发生过程中的相关证据例如电子合同、资金流水等都能以电子化证据的方式存在,并在仲裁过程中予以采纳。

据从已接入互联网仲裁的平台处获知,在上周全面启动互联网仲裁后,在被申请仲裁的部分用户中,已经有一部分用户积极主动还款了。

不过,有部分业内人士认为,互联网仲裁也存在一定局限性。比如,不同地方的法院和仲裁委员会就仲裁规则有不同的理解,以及互联网仲裁难以解决现金贷的存量问题,恐会造成证据造假的隐患。

但是,在合法合规进行催收依然无法回收款项时,互联网仲裁同样不失为一个好方法。

更值得一提的是,随着平台依靠对接央行征信,对接信联平台,对接互联网仲裁机构来解决“老赖”问题后,暴力催收也会在一定程度上得到缓解,整个催收行业或可迎来良性发展,而备受诟病的催收专员也会少了许多困扰……

版权

《洞见消费金融》所有内容,均为原创、转载或者编译。转载文章,我们会注明文章作者、来源出处等。如果内容涉及版权问题,请原作者或媒体联系后台,我们会及时更正或删除处理。

曝光

有任何平台投诉问题,都可关注下方或发邮件描述详细情况,一旦核实,第一时间曝光!

:ailiubanbian

邮箱:

平台用“套路贷”填补坏账|苏宁抢滩汽车金融市场

2017互金行业发展报告|回顾互联网金融行业

现金贷还能靠什么赚钱|互联网金融行业的芳华

本账号已入驻:

今日头条/天天快报/UC头条/凤凰号/搜狐号/

一点资讯/东方头条/雪球/财经头条/快传号

撰稿∣有耘

编辑∣凌晨

?本文版权归“洞见消费金融”所有

部分图片来自网络

声明:本文不构成投资建议