乾诚法律,为你解答。

信用卡逾期之后必须要知道的三件事!

第一件:催收

催收可分为3种等级:M1,M2,M3

M1:银行内部进行催收或是委托第三官方进行催收,通用手段电话短信提醒,态度较为友好!

M2:银行委托第三官方进行催收,通用手段,电话,短信,上门催收,联系紧急联系人,态度一般!

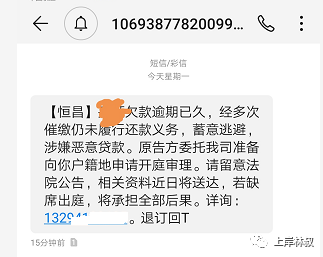

M3:银行委托第三官方进行催收,通用手段,电话,短信,上门催收,爆通讯录,寄送函信,起诉欠款人,态度及其恶劣,会要求持卡人偿还全额,通常在逾期90天之后或是第三期出账单出账。

第二件:罚息

什么是罚息,违约金+循环利息=罚息,违约金的收取方式为应还未还部分的5%,循环利息的收取方式为应还未还部分的1.5%,期90天之后罚息的收取方式就账单总额的6.5%,罚息是复利计息的,也就是利滚利的意思,6.5%的罚息会计算到账单总额下期账单继续按照6.5%收取,综合年化可达128%-178%,长期以往下去累加的账单会越来越多,唯一的解决本法就是停息止损。

第三件:止损

如何及时止损:停掉催收,停掉罚息的增涨,即为及时止损

想要停息止损就要和银行去协商,根据商业银行管理办法70条:当持卡人发生财产困难或等不可抗力因素导致的信用卡逾期无力偿还且仍然有偿还的意愿,就可与发卡行平等协商个性化偿还方案,最长可达5年60期!与银行从新签订偿还协议,持卡人应按照协议内容偿还,持卡人在没有违背协议的情况下,银行不得在对其进行催收,以及诉讼,或收取其他第三方费用。

根据相关司法解释,以非法占有为目的,恶意透支五万元以上,经银行两次以上有效催收三个月后仍不归还的,构成信用卡诈骗罪,应当判处五年以下有期徒刑。

所谓“以非法占有为目的”,指的是以下六种情形:

(一)明知没有还款能力而大量透支,无法归还的;

(二)使用虚假资信证明申领信用卡后透支,无法归还的;

(三)透支后通过逃匿、改变联系方式等手段,逃避银行催收的;

(四)抽逃、转移资金,隐匿财产,逃避还款的;

(五)使用透支的资金进行犯罪活动的;

(六)其他非法占有资金,拒不归还的情形。

搞清楚以上入罪条件,其实这个问题就好办了:

不要故意逃避玩失踪。尤其不要随意更换联系电话和住处。定期归还一部分。积极和银行协商还款。根据《商业银行信用卡业务监督管理办法》第70条规定,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力的,且持卡仍有还款意愿的,银行可以跟持卡人平等协商,达成个性化还款分期协议,最长不超过5年。

1、特殊情况下:什么是特殊情况,这个没有统一的标准,比如自己生病住院、疫情原因失业、生意失败、家人重大疾病等等,只要你的情况真实,能够拿出证明给到银行,并且得到银行的认可都可以称之为特殊情况。

2、确认信用卡欠款金额超出持卡人还款能力:这是最关键的一点,协商的前提是信用卡已经出现逾期,因为在银行看来,如果你没有逾期并不能证明你没有偿还的能力,你可以申请正常的账单分期(带有利息和手续费),或者是还最低还款。并且你还要准备好证明材料,比如:贫困证明、收入证明、共债证明(别的银行的欠款证明),银行会根据你个人收入和负债情况进行评估,证明你确实没有偿还能力,并非恶意逾期,所以才要跟银行协商还款。

3、还款意愿:如何才能证明有还款意愿呢?逾期后积极跟银行沟通,催收电话一定要接,不要失联,让银行能够联系的上你,每个月或多或少都还些钱,是最有效证明有还款意愿,而不是恶意逾期。

和银行达成个性化分期还款协议后,后续一定要按照协商好的金额按时还款进去,不能出现二次违约。否则银行很可能会直接走法律的程序。协商还款的前提,是具备一定的偿还能力,不然协商下来也是白搭。

很高兴为您解答:

信用卡欠款6万多,已经逾期4个月了,这种情况会如何处理?首先跟你说说银行会如何处理,信用卡逾期4个月了,基本上都是处于第三方催收了,此时的催收压力也是比较重的,上门起诉的概率也是会有的,而且金额超过5万了,也会有刑事责任的风险,但这个风险是小之又小。

那么欠款6万多,逾期4个月了,作为我们持卡人该如何处理呢?

最好的方法还是跟家人朋友坦白,借借周转一次性还清是最好的选择,同时还有减免大部分逾期产生的利息跟违约金,其次的话可以参考相关的法律法规,跟银行达成一个个性化的还款方案。

根据《商业银行信用卡业务监督管理办法》第七十条在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限是可以分5年。

信用卡逾期协商还款话术与技巧:

一、主动联系银行:“贵银行你好,因为哪些原因导致的信用卡逾期欠款6万多了,已经逾期4个月了,最低也还不上了。每月收入是多少多少,除了必要的生活开支,还能每月还多少多少。

二、准备好你的材料,证明你负债的情况,困难情况,疾病住院等,收入的证明材料,给到银行,一般是征信报告,负债截图,网贷逾期截图等等和公司或单位开具的收入证明,证明你有稳定的还款能力。

三、你给到银行一个什么样的还款方案,比如说你想分期24期还是30,还是36期,最长是60期,每一期还多少。一定要具体到详细数字,按照经验月还款1500-2000左右即是合理的,就是24-30期银行还是能接受你的诉求的。减轻还款压力,停止每月罚息的上涨,停掉催收,避免起诉,回归正常工作以及生活!

你会面临的最麻烦的是:

逾期4个月,银行已经将这笔欠款从内部催收转移到三方催收,也就是说,你会面临比内部催收更为凶猛一些,短信、电话的轰炸,甚至爆通讯录都是有可能的,也会有一些所谓的律师函、威胁起诉等等情况发生。你需要一颗更加强大的心去面对催收。

你面临的最大风险:

欠款6万多,超过5万元会面临被起诉和受到刑事处罚的风险。

根据法律规定:以非法占有为目的,恶意透支五万元以上,经银行两次以上有效催收三个月后仍不归还的,构成信用卡诈骗罪,应当判处五年以下有期徒刑。

避免以上风险的最好办法就是跟银行协商停息挂账。

1、不要失联,不要失联,千万不要失联。银行最不喜欢的就是失联,这样会大大增加你被起诉的风险。电话可以不全接,但是起码要接70%-80%的电话,如果确实感觉很烦,可以告诉对方白天8点到晚上6点是上班时间,不要电话打扰。

2、可以定期还一点钱进去。主要是向银行表达自己的还款意愿。

3、跟银行协商停息挂账。向银行说明自己的困难、并提供未来还款能力的证明、以及提出自己的诉求,包括分多少期、每期还多少钱等等。和银行达成还款协议后,一定要按时还款进去,不能出现二次违约。否则银行很可能会直接走法律的程序。

逾期4个月后,发卡行会把你的逾期材料移交给第三方公司,让他们进行催收。

第三方催收和银行的内催不一样,他们不会那么礼貌客气,更不会管什么【商业银行信用卡管理办法】。只要是能带给债务人心理压力的事情,他们就会去做。比如联系你的通讯录家人朋友,给你的户籍地寄律师函,打电话到村委之类的,都是有可能发生的。如果碰到这类违规行为,建议你举报处理。

然后,你会面临上门催收的问题。不要怀疑,信用卡逾期后,有很高的几率会被上门查访,这是正常的催收流程。不必担心,他们只不过是询问你:什么时候能还款、为什么不能处理等等。问完就走了,期间不会发生任何事情。这几年公安机关严厉打击暴力催收,催收压力也很大,轻易不敢越线。

最后,说说起诉。只要长时间未还清欠款,肯定会被发卡行起诉到法院。起诉没有准确的时间,有的人逾期两三个月就被起诉,有的人逾期一两年还没被起诉。没被起诉,只能说明运气好,不代表明天你就不会收到法院的传票。

至于会不会触犯【刑法】第196条:信用卡诈骗罪里的恶意透支,不是光看你逾期的额度,还要综合你的信用记录、还款记录、透支资金的用途等等。所以,不需要太过于担心。

如果有能力的话,最好和银行达成个性化分期还款,这样才能避免被催收和起诉。