信用卡怎么玩要从信用卡附带了哪些权益谈起,如果权益都用不明白的话,何谈“玩”转信用卡。使用信用卡目标肯定要明确,额度提升空间大、积分价值高、权益好、免息期长、日常使用活动多,以上都没有的卡就没有存在的意义。

我们从这几个点来分析:

一、信用卡权益有哪些?这些权益需要哪些要求?

二、如何最大化的用好信用卡?

三、信用卡最长免息期的秘密。

四、信用卡是让你获利了还是让你产生累赘?

积分权益:信用卡只要产生有效交易都可以获取银行赠予的积分,该积分一般是1元累计1积分,只有招商银行特殊是20元累计1积分。而该积分可以兑换的产品多达:三网通话费、两桶油、各大航空里程、各大视频网和其他合作APP的会员,剩下的就是各种日常用品(这个水分比较大,一般没人兑)。信用卡积分价值里面目前常见最高比例是1万:20元RMB,最低也有几块钱,如果你再加上银行的多倍积分活动和日常赠送积分活动,一年下来也是一笔可观的返现,这些权益的前提是你需要消费才能产生积分,然后各自在信用卡APP商城的积分兑换进行使用就行。

APP权益:那么还有部分信用卡权益分布在各家银行的APP里面,各种比例要求不一,我们想寻求最低成本获取最大利益的话那就需要懂得以下权益的入口:储蓄卡银行的活动都在存在储蓄卡银行APP的生活栏目里面,并且可以多看本地的活动,比如中行每个月冲话费满30立减5-20元的优惠想必很多人都知道,但我这个地区有一个叠加的玩法,每个月充值完成50元以上的话费充值可以抽奖,2/5/10/50元四个档次中两次(储蓄卡立减和信用卡立减),一个月最低都是7元,我话费多得不能再多了,所以一般中行我就满30充值满减一次就行,这个月充值了100元返现后续居然送了12元立减金才去专门找这个活动,发现已经错过了10个月价值最少70元的羊毛。

除了这两年之外,大伙去激活信用卡都会被要求或邀请办理该行储蓄卡,很多人手头都有好几张储蓄卡,该权益只需要你留意就可以获取,无成本。

活动权益:信用卡活动这种是看银行动态的,所以需要实时关注才能快速上车,比如建行现在的消费达标抽立减金,然后今年最给力的活动建行储蓄卡收款达标每个人最少能拿到400元京东E卡,这个活动到第三个月才达标的用户一样可以领取到最高等级300E卡说明关注的人太少,这样就回应了主体信用卡怎么玩?关注了活动才能玩得好啊。

现在的中信9积分和兴业的6积分还有民生的星梦想都是银行的长期活动,再比如现在的民生节节高,每周达标抽还款金,每个月达标抢兑100元还款金,就算你只刷一万,分几周刷,两个活动达标都能返现100多元,用卡手续费早回来了还赚钱。

卡片附带权益:刚性年费的大白金卡一定会附带着某些权益,比如说贵宾厅、接送机、代驾、延误险、三甲医院预约、道路救援、酒店优惠预订。如果是某些卡种新户活动的原因年费可以抵扣且权益又可以获取到,比如光大的孝心白,那么我们既然都是选择申这个银行的信用卡,为什么不挑一张有权益的?网购多的选线上交易有积分且满减的;加油刚需的就选车主卡;境外消费多的就选常年有境外返现的VISA卡或其他;需要各网站年度会员的就申联名卡,这是最基本的用法了。

信用卡最大的好处是消费后不需要立即还款,可以推迟到一个月以上的周期再进行还款,还款也灵活多变,可以最低还款,可以分期,可以全额还款,还可以利用入账差还款,都不会影响到自己的征信,实际上也没有对自己造成什么影响。一年才12个月,信用卡最长56天免息期,你刚好合理的搭配使用信用卡的话,最理想状态下是账单日第二天开始消费,然后消费15天刷空额度,那么就有40天的免息期,半年的免息都是利用信用卡来帮你美化自己的生活。如果是进行高频率刷卡使用的话,那就需要多卡多账单组合方式用卡。

这里给大伙一个思路,比如你这个月需要到10万的资金消费,那么就拿名下都有消费达标就有优惠权益的卡来使用,比如民生就刷一万;中信就刷九天且满足刷卡金额拿完两次9积分;线上交易又要有积分还有返现的用光大,单笔满66元抽立减金最低1.6元,每天一次;建行刷62开头银联3.6万,拿不到30万积分也能拿到16万档次也价值300元,VISA的刷满500拿0.6返现300元。

刷卡额度:1+1+3+3.6+5=13.6万,成本最高816元;

返现:100+50+48+300+300=798元,这是按最低算法,还没有按最大化计算。嗯哼?后续活动我们先不说,没有了活动还有其他思路,但是你每个月可以有10多万资金免费使用,到这里已经可以联想翩翩了。

以上组合是动态的,自己关注实时的政策做调整就是了,有的人不玩里程的不算会用卡,但我接触那么多卡友需要这个权益的不到10%,所以还是平民资金流比较现实点。

有人说除非不再刷卡,有钱一次性还款和账单日后第二天立马一笔过才能达到理想的最长免息期,你这是想把鸡都给炖汤了,而我只想借鸡下蛋。

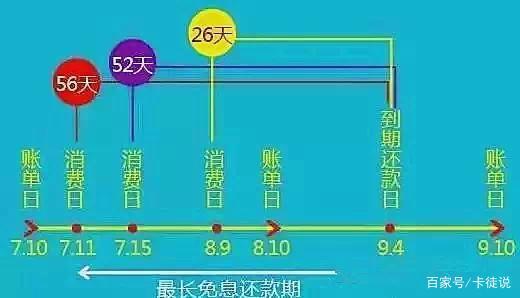

账单日:我们使用信用卡消费后每个月它都会提醒你本月该还款的金额,这就是我们在这个账单日推送之前使用信用卡产生消费的账单总额。

还款日:这是本期账单日给你推送提醒需要还款的周期的最后期限,比如你是10号账单日,那么收到银行给你发账单的日期就是10号,而最后还款日应该是账单日10号之后的日期(如图4号,指的是下个月的4号),你需要在这个日期之前把所有欠款还清,很多人老把这个日期与账单日搞混造成信用卡逾期。

那么最长免息期的长短就是在于你账单日之后什么时候消费,因为1月10号账单日第二天的消费都是到2月4号以后才需要还,你最短的时间刷空卡,还款时间拖得越长,免息期自然越长,但是不利于信用卡提额也容易被银行判断为风险用户。每次都是账单日以后几天刷完额度,然后拖到最后还款日当天还款的,前者是判断你是恶意用卡TX,后者是对你还款能力表示怀疑。

最长免息期每个人的理解不同,抛去提额和有充裕的资金还款并且不缺钱的存在在才能谈利用完银行给的最长免息期,不然防止降额封卡和倒卡你都起码占用10天起的时间,仁者见仁智者见智。

获利了成功了地说帮了自己大忙,失败了就说让自己下水了,能给你时间上岸的资金不多的了,这不最近又有人找我借钱,我跟他说你自己办理信用卡或银行贷款,他说他不想办。哈?他不想办?信用卡或银行信贷都会对申请人进行尽责调研以后才决定是否放款的,银行都有收不回的坏账,这个朋友看来是不打算还清或者无限期拖款的了。

我举几个信用卡在生活中使用的好处:

(一)我这里的建行装修贷放款必须要求名下要有它家的信用卡,而建行信用卡用户很容易出分期通和快贷等信贷产品。

(二)卡友给家里老人预约本地的三甲医院,专家门诊的都预约到第二个星期去了,使用农行悠然白的权益立即预约到了第三天的专家号。如果是大医院更难预约,已经的大众平台基本秒没,但是信用卡的部分卡种权益就可以直接预约专家号,谁用谁知道。

(三)建行的大山白200元+1000积分或800元+1000积分兑换入住高端酒店,出去游玩很嗨皮,不是权益个人消费的话反正我是不舍得的啦。

产生累赘的原因都是投资失败和自己不节制的乱消费的结果,怪信用卡不如做出改变。

举报/反馈