作者:梁凤洁/邱冠华

来源:浙商证券银行研究团队

具体参见2020年3月25日报告《好工出细活,代理盼优化──邮储银行2019年年报点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

报告导读

邮储银行“好料+好工”打造零售翡翠,2019年业绩印证“好工出细活”。盈利能力持续改善,期盼代理机制优化。

报告摘要

业绩概览

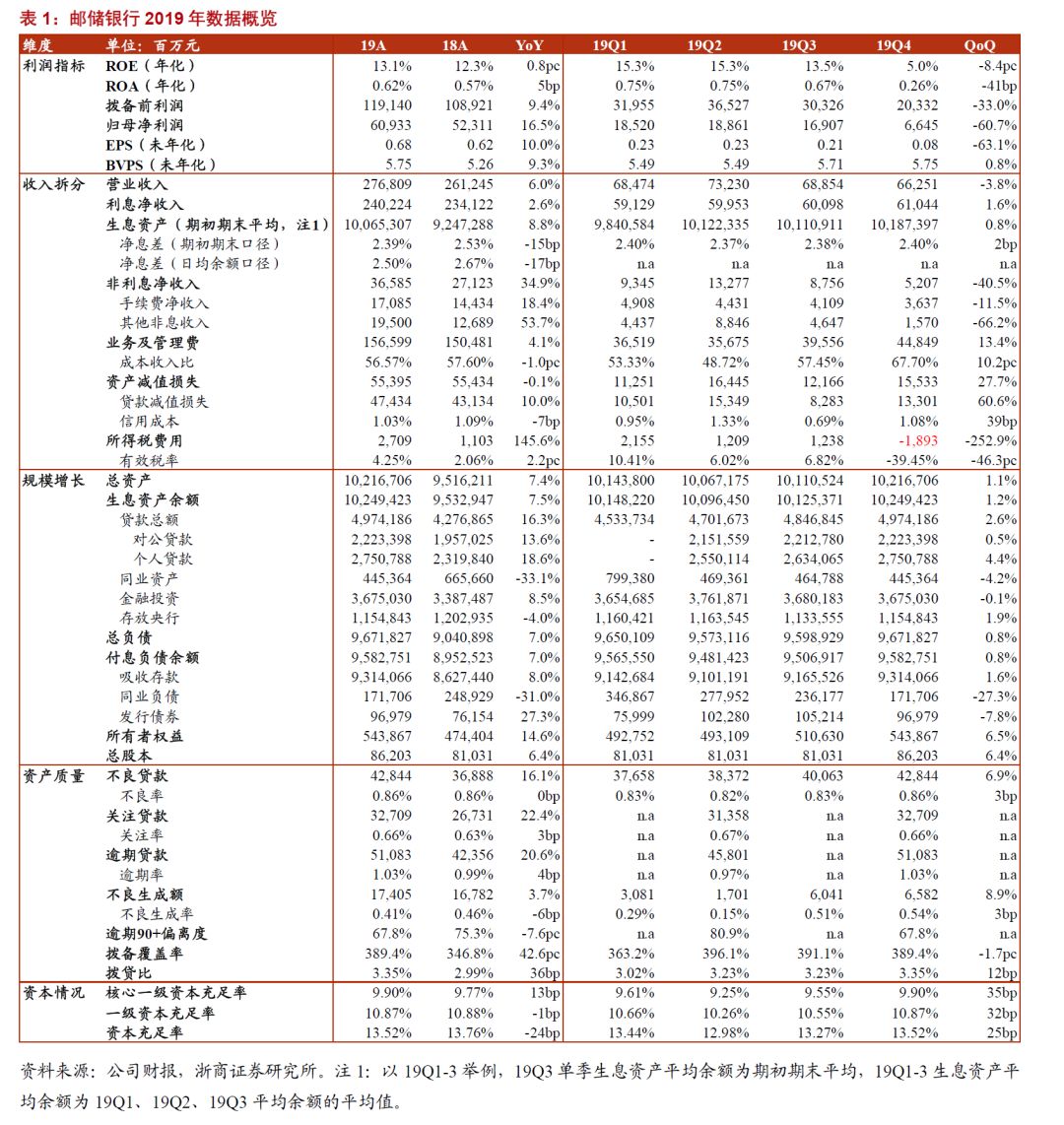

2019年归母净利润同比+16.5%,增速环比提升0.3pc;营收同比+6.0%,增速环比下降1.1pc;ROE13.1%,同比+79bp;ROA0.62%,同比+5bp。19Q4末单季净息差(期初期末口径)2.40%,环比19Q3上升2bp;不良率0.86%,环比+3bp;逾期率1.03%,较19H1上升6bp;拨备覆盖率389%,环比19Q3下降2pc。

经营亮点:

盈利能力改善,高成长性大行

1、盈利高速增长,ROE继续改善

2019年归母净利润同比+16.5%,增速预计为全国性银行(国有行+股份行)中最高。零售“好料+好工”出“细活”,ROA和ROE持续改善。从驱动因素来看,19Q4息差负贡献趋于稳定,成本正贡献下降,拨备正贡献则明显上升。考虑资产结构、中收、成本方面对标同业改善空间巨大,且资产质量扎实、拨备丰厚,盈利能力改善料将持续。

2、主动调整结构,息差环比改善

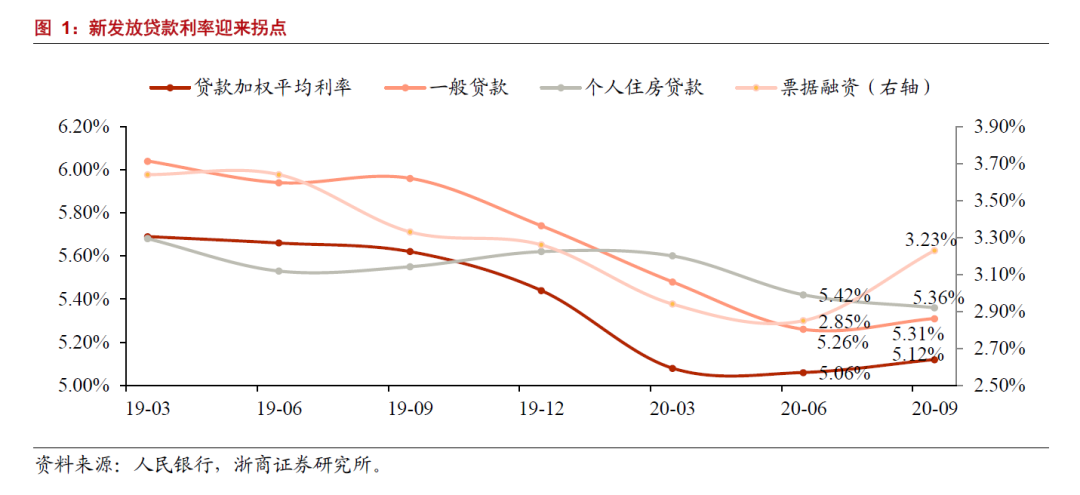

19Q4净息差(期初期末口径)2.40%,环比+2bp,归因负债成本率下降幅度(3bp)大于资产端收益率(1bp)。①负债结构优化带来成本率下降,19Q4成本率较高的主动负债环比-21%。②资产结构优化对冲收益率下行,19Q4贷款环比+2.6%,同业资产环比-4.2%。LPR换锚背景下,息差有走弱压力,但仍有望通过贷款占比提升对冲部分影响。

3、代理成本较高,期盼机制优化

尽管邮储银行下半年转变思路、加强活期存款经营,19A活期较19H1+5%,定期仅+1%,但对综合成本效果并不明显。以“(存款利息支出+储蓄代理费用)/存款日均余额”考察存款综合成本率,邮储银行19A成本率较19H1略升1bp至2.40%。代理储蓄费率较高,使得邮储银行ROA仅有0.62%,明显低于可比大行。若代理机制能够优化,不仅能够提升银行EPS,更能提振估值,对银行和作为大股东的邮政集团是双赢选择。

4、不良小幅波动,拨备维持高位

19Q4不良表现略低于市场预期,不良率环比上升3bp,逾期率较19H1上升6bp。分条线看,对公不良率较19H1上升19bp至0.89%(主要是制造业、西部地区不良上升),零售不良率仍较19H1改善5bp。推测整体不良率的上升主要受对公个别客户影响。疫情冲击下,预计20Q1逾期率和不良率将继续上升。考虑贷款结构优化(19H2新增贷款74%投向零售,49%投向按揭)、资产质量扎实(不良率为国有行最低、逾期90+偏离度仅68%)、拨备安全垫厚实(拨备覆盖率高达389%),风险抵补能力仍然强劲。

盈利预测及估值

邮储银行“好料+好工”打造零售翡翠,2019年业绩符合预期,印证“好工出细活”。盈利能力持续改善,稀缺的成长性国有大行。预计2020-2022年邮储银行归母净利润同比增速分别为13.9%/13.5%/12.2%,对应EPS0.78/0.88/1.00元/股。现价对应2020-2022年6.66/5.84/5.19倍PE,0.82/0.74/0.69倍PB。目标价7.0元,对应20年1.11倍PB,维持买入评级。

风险提示

疫情冲击超预期,不良大幅暴露。

报告正文

往期报告回顾

点击报告链接直达↓

专题研究

大浪淘沙:价格重于时间──银行业2020年策略报告之“估值篇”

政策更加主动,关注负债改善──评3.16定向降准

疫情干扰,增速平稳──2月信贷社融点评

房贷切换LPR专题:怎么选?影响几何?

当我们谈论存款降息时

大超预期,关注疫情——1月信贷社融点评

银行核心资产之一:兴业银行——商行投行的标杆

银行核心资产之二:平安银行——新零售科技银行

银行核心资产之三:邮储银行——零售型国有银行

疫情阶段如何看待银行股?

19Q4银行重仓股持仓分析

个股点评

招商银行19年报:金融科技再加码,质量和拨备取胜

平安银行深度报告:揭开口罩看年报

平安银行19年报:主动藏肌肉,对公刚发力

光大银行19年快报:营收增速亮眼,ROE继续改善

招商银行19年快报:业绩靓丽,质地优异

法律声明及风险提示

本报告由浙商证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格,经营许可证编号为:Z)制作。本报告中的信息均来源于我们认为可靠的已公开资料,但浙商证券股份有限公司及其关联机构(以下统称“本公司”)对这些信息的真实性、准确性及完整性不作任何保证,也不保证所包含的信息和建议不发生任何变更。本公司没有将变更的信息和建议向报告所有接收者进行更新的义务。

本报告仅供本公司的客户作参考之用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告仅反映报告作者的出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本公司的交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理公司、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权均归本公司所有,未经本公司事先书面授权,任何机构或个人不得以任何形式复制、发布、传播本报告的全部或部分内容。经授权刊载、转发本报告或者摘要的,应当注明本报告发布人和发布日期,并提示使用本报告的风险。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

大话金融

银行,

关注这一个就够了!