作者:梁凤洁/邱冠华

联系人:陈建宇/赵泽胤

来源:浙商证券银行研究团队

具体参见2021年1月27日报告《不良连双降,性价比之选——浦发银行2020年业绩快报点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

报告导读

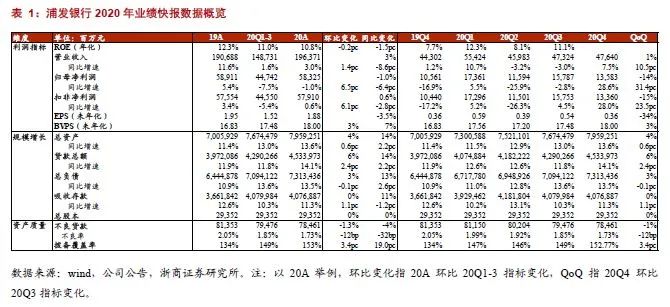

浦发银行不良连续4个季度双降,当前21EPB0.54x,性价比突出。

投资要点

业绩概览

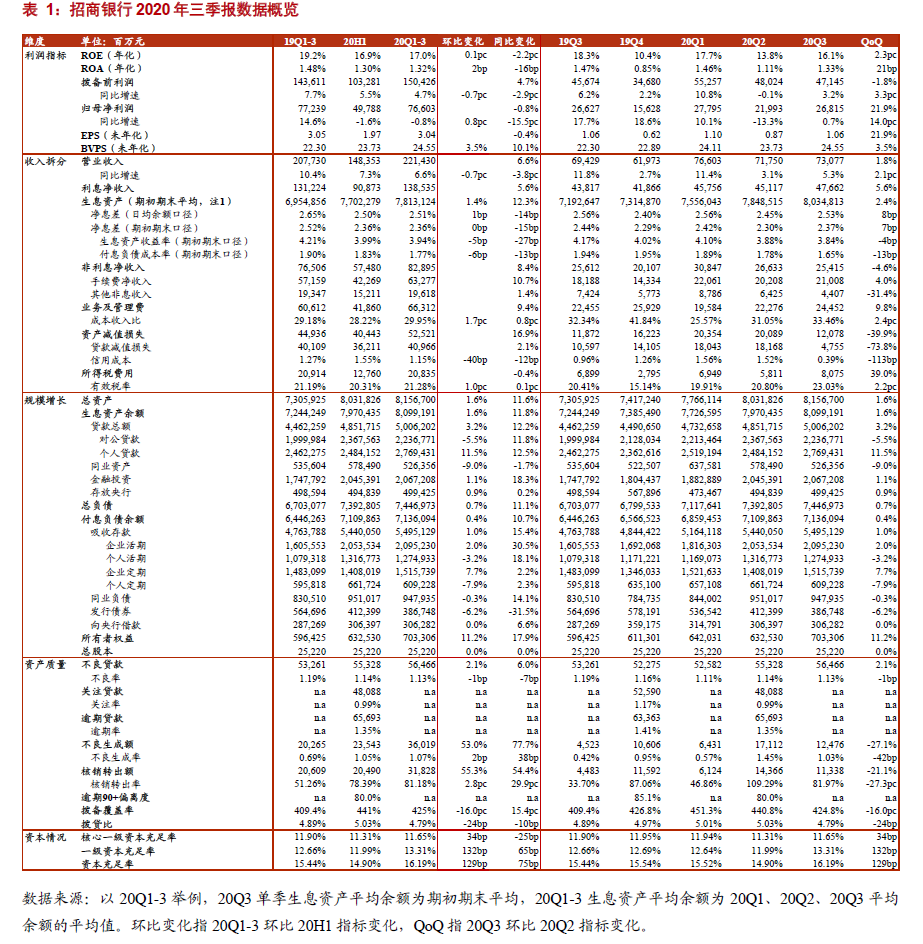

浦发银行2020年扣非净利润同比+0.6%,20Q4单季净利润同比+28.6%,单季增速环比+31pc;营收同比+3.0%,20Q4单季营收同比+7.5%,单季增速环比+11pc;ROE10.8%。20Q4不良率1.73%,环比-12bp;拨备覆盖率153%,环比+3pc。

投资要点

1、利润增速提升。浦发银行20Q4单季净利润同比+29%,单季增速环比+31pc,利润增速迎来修复。推测是得益于规模扩张的加速(资产增速环比+1pc)和减值损失拖累的缓解。其中,营收单季同比+8%,增速环比+11pc,增速回升幅度为已披露快报的股份行中最大。展望未来,经济企稳改善下,2021年利润增速有望继续回升。

2、资产结构向好。浦发银行20Q4贷款环比20Q3增长6%,增速较总资产(环比+4%)快2pc,资产结构向好。负债端,存款增速进一步提升。20Q4末存款同比增长11%,增速环比提升1pc。

3、不良连续双降。浦发银行20Q4不良率环比-12bp至1.73%,达到2016年以来最低水平。不良余额环比-1.3%,不良连续4个季度实现双降。推测主要得益于经济恢复下,对公贷款的风险情况显著好转。拨备覆盖率环比+3pc至153%,风险抵补能力提升。展望未来,经济修复有望带动资产质量进一步向好。

盈利预测及估值

浦发银行不良连续4个季度实现双降,且当前21EPB处于0.54x的低位,性价比突出。预计2021-2022年浦发银行归母净利润同比增速分别为+8.31%/+10.30%,对应EPS2.05/2.27元股。现价对应2021-2022年4.75/4.29倍PE,0.54/0.53倍PB。目标价12.00元,对应21年0.66xPB,买入评级。

风险提示

宏观经济失速,疫情二次反复,美国制裁风险。

报告正文

往期报告回顾

点击报告链接直达↓

行业专题

◇大行利润增速回0%确定性提升

◇春江水暖:第一份快报的启示

◇房贷新政:和风细雨,利好长远

◇信用债违约的影响及演进

◇三季报综述:业绩拐点!全年回0%?

◇中小银行定向政策的背后──兼评下调超储利率

◇房贷切换LPR专题:怎么选?影响几何?

◇当我们谈论存款降息时

策略报告

◇浪来了,第三次要信

◇年度策略:与谁做时间的朋友

◇大象要起舞

◇翻多银行:否极,泰来!

◇银行策略:留一份清醒,留一份醉

◇中期策略:韬光养晦,以退为进

◇年度策略:大浪淘沙

◇年度策略:大浪淘沙估值篇——价格重于时间

个股研究

◇【配股点评】宁波银行:配股怎么看?

◇【20A快报】常熟银行:消化疫情影响,聚力普惠小微

◇【20A快报】长沙银行:业绩全面开花,中小银行翘楚

◇【20A快报】光大银行:最佳性价比银行

◇【20A快报】兴业银行:脱胎换骨,五年最佳

◇【20A快报】招商银行:标杆银行,王者风范

◇【20Q3】光大银行:利润增速提升,风险指标稳定

◇【20Q3】长沙银行:县域战略推进,市场份额提升

◇【20Q3】杭州银行:实际经营业绩大超预期

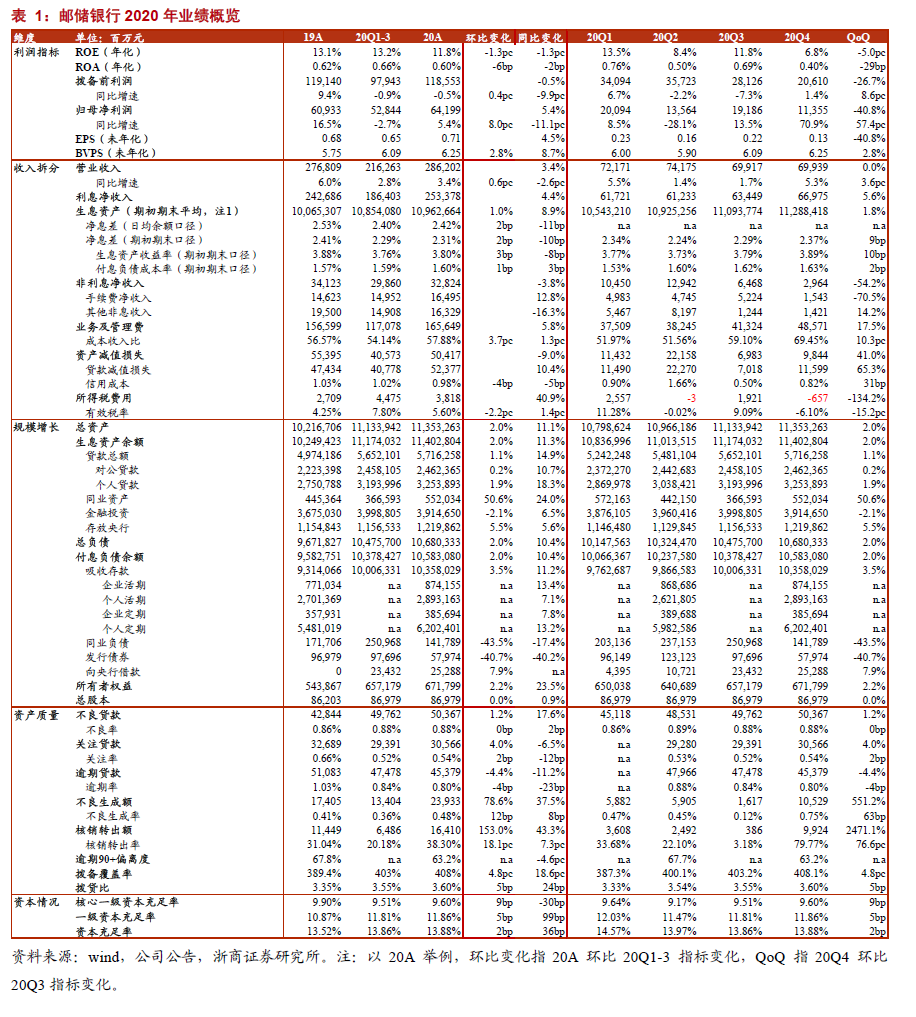

◇【20Q3】邮储银行:利润和资产质量双双超预期

◇【20Q3】南京银行:息差提升,风险向好

◇【20Q3】常熟银行:符合逾期,关注风险

◇【20Q3】平安银行:盈利新起点

◇【深度】兴业银行:拨云见日,大有可为

◇【深度】平安银行:揭开口罩看年报

信贷社融

◇12月社融:信贷增速持平,社融增速回落

◇11月社融:货币政策回归常态化

◇10月社融:信贷结构改善,银行盈利向好

◇8月社融:地方债拉动社融超预期

◇7月社融:信用趋于平稳,结构继续优化

◇6月社融:社融超预期,宽信用延续

◇3月社融:实体与融资冰火二重天?

◇2月社融:疫情干扰,增速平稳

◇1月社融:大超预期,关注疫情

法律声明及风险提示

本报告由浙商证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格,经营许可证编号为:Z)制作。本报告中的信息均来源于我们认为可靠的已公开资料,但浙商证券股份有限公司及其关联机构(以下统称“本公司”)对这些信息的真实性、准确性及完整性不作任何保证,也不保证所包含的信息和建议不发生任何变更。本公司没有将变更的信息和建议向报告所有接收者进行更新的义务。

本报告仅供本公司的客户作参考之用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告仅反映报告作者的出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本公司的交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理公司、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权均归本公司所有,未经本公司事先书面授权,任何机构或个人不得以任何形式复制、发布、传播本报告的全部或部分内容。经授权刊载、转发本报告或者摘要的,应当注明本报告发布人和发布日期,并提示使用本报告的风险。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

大话金融

银行,

关注这一个就够了!