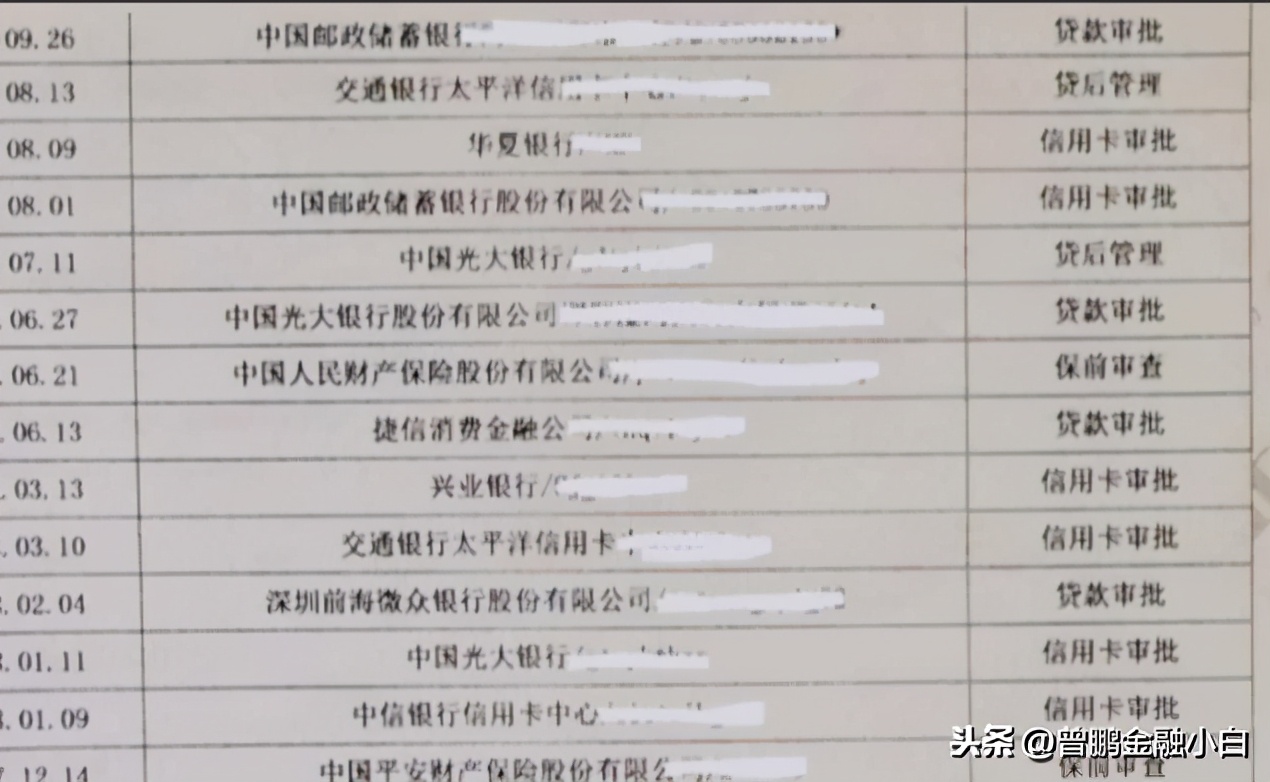

在P2P网贷行业,高利贷乱象一直以来是很多借款人所熟知的现象,尽管互联网金融协会对P2P网贷平台存在的高利贷等乱象多次禁止,但是依然有大多数P2P网贷平台为了获取高利润,还是多次向借款人放高利贷,并且对网贷监管部门下发的各种网贷禁令视而不见。而且当网贷逾期后,部分P2P网贷平台一边使用暴力催收一边上演逾期高罚金的戏码,让部分借款人陷入网贷的漩涡而不能自拔。

总之,不管是高利贷还是逾期高罚金都是部分P2P网贷平台为了获取更高利润的一种违规操作行为,因此,高利贷与逾期高罚金的最终目的是一样的,只不过两种的性质有点不一样,一种是在放款前网贷平台向借款人准备收取的,另一种是网贷逾期后网贷平台向借款人收取的高罚金。当然,如果当借款人不存在逾期现象的时候,一般网贷平台也就只存在高利贷乱象,而不会出现逾期高罚金的说法,所以,当逾期高罚金的乱象出现时,说明该网贷已逾期。那么,当高利贷与逾期高罚金同时出现时,借款人该怎么办?

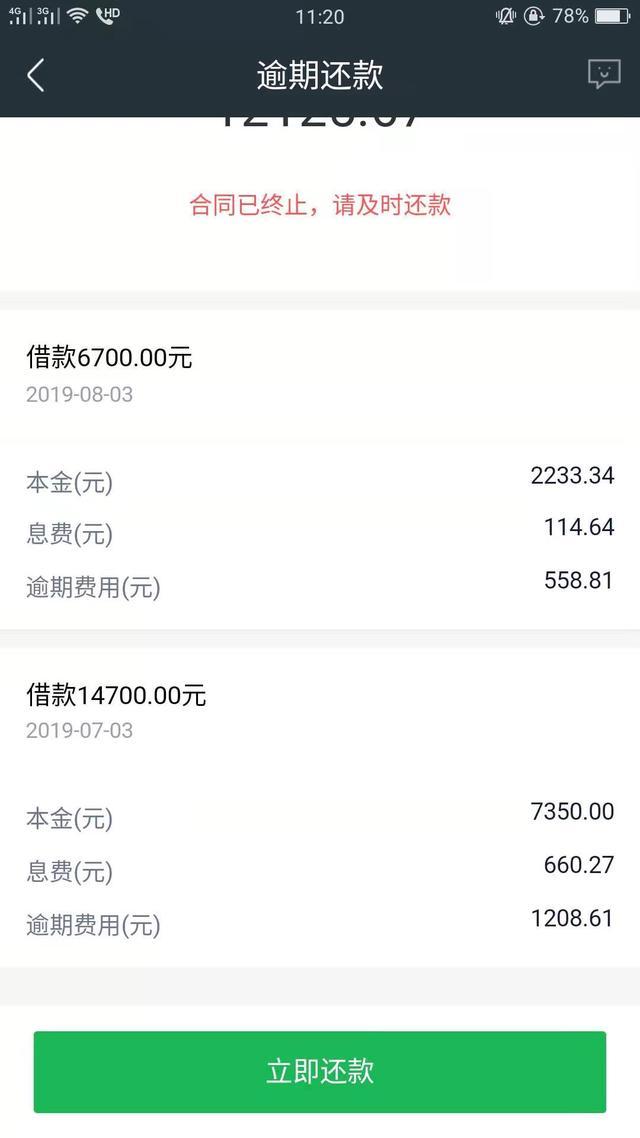

首先,对于部分乱象较多的P2P网贷平台贷款逾期后,通常不仅存在逾期高罚金而且暴力催收现象也持续不断,让很多借款人受不了,而且对于一般的借款人来说,在使用网贷的过程中遇到不仅存在高利贷,而且网贷逾期后还存在逾期高罚金的现象时,会让借款人很糟心,尽管如此,但是在部分P2P网贷平台,高利贷与逾期高罚金同时出现的现象很常见。譬如,借款人在某网贷平台申请一笔1800元贷款,期限为30天,但是实际到账1500元左右,网贷到期还需还1950元,而网贷逾期后,动不动一天就是100-200元左右的罚金,真心让借款人吃不消。

其次,由于高利贷、砍头息、逾期高罚金以及暴力催收等网贷乱象是被网贷监管部门重点监管与整顿的对象,因此,高利贷与逾期高罚金等行为属于违规操作行为,当网贷平台的贷款年利率超过最高人民法院对民间借贷规定的36%时,意味着该网贷属于高利贷,借款人可以对年利率超过36%的利率补偿还,而最高人民法院支持借款人的做法,同理,当网贷逾期后,网贷平台的罚金也不能高于监管部门对网贷逾期所规定的上限,一旦超过监管部门规定的上限均属于违规操作行为。另外,如若高利贷与逾期高罚金情节较为严重的情况下,借款人可以向网贷监管部门进行举报或投诉,最好在网贷监管人员的帮助下与网贷平台协商还款。

当然,对于存在高利贷与逾期高罚金的部分P2P网贷平台来说,高利贷与逾期高罚金是为了覆盖网贷平台的坏账率。其实,在P2P网贷行业,部分网贷平台的坏账率一直以来居高不下,平台风险较高,因此,该类网贷平台通常会使用高利贷、砍头息、逾期高罚金、滞纳金、服务费等多种方式获取高利润,从而覆盖网贷平台的坏账率,于是形成一个循环,一边向借款人放高利贷、砍头息贷款,另一边面对逾期的网贷收取高额逾期罚金,而且伴随着暴力催收。

不管怎么样,对于借款人而言,如若碰上高利贷与逾期高罚金同时出现并情节较为严重的P2P网贷时,借款人可以向网贷监管部门进行投诉或举报该网贷平台,只因银监会与网贷监管部门一直以来对P2P网贷行业的高利贷与逾期高罚金等乱象是禁止与反对的。