图片来源:网络

2020年全球经历了金融危机之后又一次巨大冲击,中国消费信贷市场也迎来转折之年。一方面,中国率先走出疫情阴霾,消费者信心逐步恢复,支出逐渐回暖;另一方面,国内外经济波动加剧、利差收窄、监管趋严。

“消费信贷市场将告别高增长,逐步转向规范化的成熟经营模式,未来5年市场竞争格局也将发生改变。”近日,麦肯锡发布中国金融业转型与创新系列白皮书(以下简称“白皮书”)。麦肯锡预估,2025年中国狭义消费信贷(包括信用卡和消费性贷款,不包括房贷及车贷;机构包括商业银行、网络小贷公司、线下小贷公司、及持牌金融机构)余额将翻番,从约15万亿元人民币1增至约29万亿元。

增长点究竟在哪里?行业又该到哪里寻找机会?白皮书称,从细分业务来看,信用卡增长将从增量转向存量,无抵押消费贷款将成为银行零售业务新增长引擎;持牌消金公司或将迎来高速发展期,新的千亿级头部玩家可能就此诞生;互联网小贷市场结构优化,头部及中上游玩家将占据更大市场份额。而从客群来看,Z世代(25岁以下年轻一代)消费能力逐渐提高,将成为中国消费信贷的重要客群。

消费信贷市场面临三大挑战

在经济持续增长、人均可支配收入不断增加、市场贷款价格透明化、传统金融机构与互联网金融积极竞争等多重因素的催化下,我国消费金融业务自2015年步入快车道,过去5年一直保持约20%的年均增速。

白皮书认为,在各大玩家“跑马圈地”蓬勃发展的同时,市场也面临低利率环境下利润空间收窄、市场竞争加剧以及不良资产快速增长三大挑战。

麦肯锡认为,与全球相比,尽管目前中国利率水平较高,但长期下行趋势明显,外加内资银行的息差收入占比较高,息差收窄将对金融机构收入、利润和资本市场估值产生重大影响。此外,从消费信贷行业来看,2020年金融机构消费信贷年化利率(APR)较过去普遍降低10%-20%,利润空间进一步收窄。

白皮书称,随着监管合规收紧,APR高于24%的玩家会大幅减少,市场主体对APR低于24%的市场争夺会更加激烈。“尤其是APR低于18%的市场,除了已大力投入消费金融市场的BATJ等互联网平台外,过去几年,国内各商业银行也都把消费金融与信用卡业务视为提升获利与客户黏性的重要产品。”白皮书写道。

在不良资产方面,过去5年中国消费信贷不良资产快速增长,目前逾期余额已接近万亿,其中不良余额约3700亿元,麦肯锡预计未来5年年均增速约为14%。

因此,白皮书建议,随着竞争日趋激烈,行业需谨防因过度授信迭加去杠杆进程加快而引发的信用风险。在整体行业利润率持续下降的情况下,各金融机构需持续关注并加速调整与优化整体资产结构,以此来抵御因消费信贷不良率大幅上升造成的经营风险。

年轻一代定义未来消费信贷格局

当然,事情也有乐观的一面。麦肯锡测算,受宏观经济发展拉动,预计未来5年中国消费信贷市场整体规模翻番,市场仍然蕴含着巨大的机遇。

具体来看,麦肯锡预测,未来5年,中国消费信贷市场增长主要来自这几个方面:宏观经济发展带动人均可支配收入增加、消费支出占GDP之比进一步提高、储蓄率持续降低以及90后/00后年轻一代崛起带来群体性消费及借贷观念转变。

值得关注的是,白皮书认为,年轻一代将会定义未来消费信贷格局。“目前,中国约有3亿90后/00后年轻人口,年轻人中整体信贷产品渗透率已超过80%,新一代年轻人的消费及信贷行为理念更倾向于成熟市场,占中国人口近1/4的年轻一代将主导中国未来的消费信贷格局。”白皮书写道。

此外,下沉市场也值得进一步渗透。具体来看,目前三四线城市及以下人口约占全国总人口的七成,但由于其经济发展水平、网购渗透率等均低于一二线城市,互联网消费信贷渗透率也较低(三四线城市约为5.5%,而一线城市为7.2%,二线城市达到6.3%)。麦肯锡认为,随着城镇化发展和互联网渗透率持续提高,下沉消费信贷市场的未来发展潜力可期。

信用卡业务增长从增量转向存量

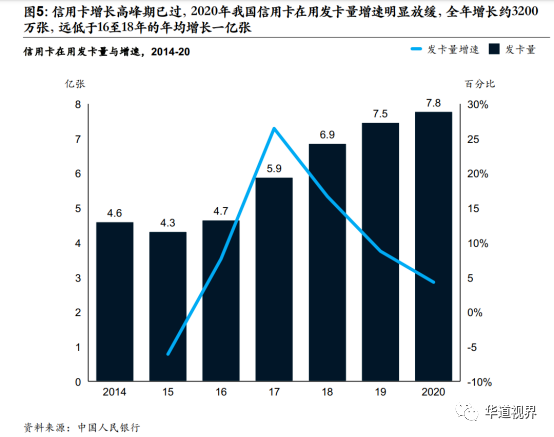

在发卡量“井喷”时期过后,作为银行曾经的消费信贷王牌产品,我国信用卡发卡量与应偿余额增速明显放缓。

具体来看,经历了2015年至2018年的快速增长后,2019年信用卡业务增速明显放缓(全年发卡量约增长6000万张11)。而2020年受新冠疫情冲击,信用卡开卡与激活数量骤降,新增数为3200万张。

图片来源:白皮书

白皮书指出,目前信用卡在目标城镇人群中的渗透率已接近饱和,加上互联网消费金融产品已逐渐成为信用卡替代等因素,依靠新增发卡量推动信用卡市场增长的潜力有限。

值得注意的是,尽管发卡量增速放缓,信用卡交易金额增速持续加快,2019年交易金额达38.2亿元,同比增幅24.9%,交易额与活卡率均触及5年来最高水平。因此,麦肯锡认为未来信用卡信贷余额增长主要来自精细化的存量客户运营。

白皮书预计,无抵押消费贷将成为银行零售业务增长新引擎,预计5年内余额规模将与信用卡旗鼓相当,“目前,国内信用卡消费信贷占整体银行零售贷款业务约54%,近年来受市场渐趋饱和、在线贷款抢夺客户等影响下,增速略为下滑;银行无抵押消费贷款目前占比约达33%,在银行持续投入更多资源建立数据风控体系及提升自主新客获取能力下,有望成为未来银行零售业务增量的新引擎。”

持牌消金或将孕育千亿级头部玩家

麦肯锡也对消费信贷市场的重要参与者——持牌消金公司和网络小贷公司的前景给予了展望。麦肯锡认为,持牌消金公司中或将孕育新的千亿级头部玩家,互联网小贷行业将进入新一轮结构调整期,市场玩家数量或将大幅减少,长尾玩家会加速退出或完成整合。

在消金公司方面,2020年消金牌照批复开闸,包括蚂蚁、唯品会、陆金所、小米在内的多家消费金融公司获批筹建,截至2020年中,共有30家13消费金融公司获批持牌。

白皮书预计未来5年消金市场将以30%的年均增速成长,2025年信贷余额规模达约2.3万亿元。原有竞争格局将被打破,新巨头接连入场抢占市场或将孕育新的千亿级头部玩家。

在网络小贷方面,前期已出台的《商业银行互联网贷款管理暂行办法》及《关于进一步规范商业银行互联网贷款业务的通知》要求银行加强合作机构管理,明确了合作机构集中度管理和总量管理的具体要求。

此外,去年下半年,银保监会会同央行等部门还起草了《网络小额贷款业务管理暂行办法(征求意见稿)》,并向社会公开征求意见。白皮书认为,上述文件向市场释放了监管趋严的信号,互联网小贷板块整体承压,一旦政策落实后将改写互联网小贷业务的增长逻辑,预计后者的增速将明显放缓。

在此背景下,白皮书预计互联网小贷行业将进入新一轮结构调整期,市场集中度显著提升,市场玩家数量或将大幅减少,长尾玩家会加速退出或完成整合。

文章来源:新浪金融研究院

作者:杨希

免责声明:本文、图片均转载自网络,版权归原作者所有,如有侵权请联系删除。

相关阅读

捷信转型业绩爆发!五个月盈利已超去年全年

花呗上线聚合分期,支持信用卡分期了!

3月以来28位银行保险高管被监管否定任职资格发生了什么?

直击民生银行股东大会:董事长高迎欣回应“失去的十年”,用长期和协同追回差距

个贷不良转让最大规模资产包来了!平安银行10亿个贷不良大包最快于6月底上线