本文总共2036字

预计阅读6分钟

2017年年底现金贷政策落地后,表面上各家现金贷“老老实实”遵守36%的利率红线,但实际上,现金贷仍暗礁汹涌。为了规避监管,滋生出了如变相砍头息的会员卡、借条、回租模式等诸多变相现金贷。

而针对此种现象,监管已然出手……

01

现金贷政策落地后,平台纷纷寻求合规

2017年12月1日,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室也正式下发了《关于规范整顿“现金贷”业务的通知》(下称《通知》),明确统筹监管,开展对网络小额贷款清理整顿工作。

《通知》对借款利率有了严格的限制,指出各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定,禁止发放或撮合违反法律有关利率规定的贷款。各类机构向借款人收取的综合资金成本应统一折算为年化形式,各项贷款条件以及逾期处理等信息应在事前全面、公开披露,向借款人提示相关风险。

而根据最高人民法院对民间借贷利率有关规定,对民间借贷利率24%以下支持、36%以上不予保护。也就是说,接下来的现金贷业务,年化利息和费用应该在24%以内,最高不得超过36%。

《通知》刚一下发,业内一时间掀起了一阵降息潮,各家现金贷平台开始“老老实实”遵守36%的利率红线。

有平台暂停现金贷业务,转型去做其他;也有平台迅速下调贷款利率,比如蚂蚁金服在《通知》下发前就已向部分消费金融类合作机构发出邮件,要求其在支付宝生活号上推荐的贷款产品综合费率不得超过年利率24%。各消费金融类生活号要进行自查,并于2017年11月30日前完成整改。

无独有偶,2017年11月27日下午,互联网金融企业玖富集团旗下小贷产品对外宣称,即日起30天小额短期现金贷业务的综合年化借款成本下调至36%以下。

而就在玖富集团宣称降息前一天,掌众金服也对外公布,旗下全线小额现金贷借款产品的综合利费率均降至年化36%以下。此前趣店也宣布下调其在支付宝端口的现金贷产品年利率不超过24%。

02

大部分小平台顶风作案,监管又出手

然而,对已经习惯了躺着挣大钱的现金贷而言,用正常的商业模式去赚钱太难也太不方便。在监管眼皮子底下的巨头公司或许只能选择合规,但大部分小平台则继续在那顶风作案,穿上马甲疯狂捞钱……

据自媒体森林学苑报道称,闪银、信而富、2345贷款王等平台都推出会员卡服务,只要用户花钱买了平台的会员卡,就能保证下款。价格从几十元到几百元不等,这也就是换种方法收砍头息。

同时,传统的借条再次兴起,这种模式比现金贷还要黑得多。虽然大家可能会选择在借贷宝等借条平台上进行交易,但是私下会先扣除高昂的砍头息。借3000到手就只有2500,而一周之后就要还3100。

除此之外,还有近段时间被诟病最多的回租模式。不过顶风作案,最终是要付出代价的……

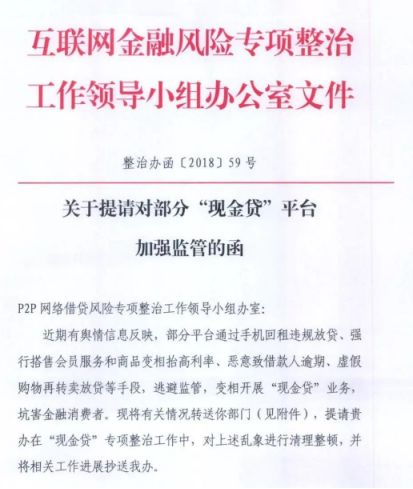

近日,互联网风险专项整治工作领导小组下发《关于提请对部分“现金贷”平台加强监管的函》(整治办函(2018)59号)要求,在现金贷整治中,对上述变相现金贷平台进行整治清理。

函件显示:近期有舆论信息反映,部分平台通过手机回租违规放贷、强行搭售会员服务和商品变相抬高利率、恶意致借款人逾期、虚假购物再转卖放贷等手段,逃避监管,变相开展“现金贷”业务,坑害金融消费者,对此互金整治小组办公室提请网贷风险专项整治小组办公室对乱象进行清理整顿。

值得一提的是,该函件还直接点名“乐回租”、“MO9信用钱包”、“甲鼎速贷”、“51闪电购”等平台。

其中,乐回租是由广州启鸿网络科技有限公司运营,主打移动端APP,其模式主要是平台先以评估价格回购用户手机,然后将手机回租给用户,并与用户约定租用期限和到期回购价格,但平台在这一过程中会收取高额评估费或服务费,并且在此模式下,手机实际自始至终都未离开过用户的手中。

不难看出,从头到尾手机都只是个幌子,贷款才是双方的真实目的。可以说,这种回租模式此类手机回租业务,通过强行引入租赁场景来规避现金贷新规,但在利率、期限、风控模式、资金用途等核心要件上与现金贷并无二致,本质上也无场景依托。

03

合规仍是行业主旋律

据了解,现金贷因其金额小、贷款时间短,又无需抵押、放款速度快等特性,自2015年以来,在我国快速发展。在这短短两三年来,现金贷通过技术手段的不断发展,使其极大拓宽了小额信贷的服务范围,效率与质量大大提升,覆盖了少则数千万、多则上亿的人群,并出现了众多重量级产品。

但在2017年,随着趣店等多家互联网金融公司赴美上市,有关现金贷的报道层出不穷,长期占据舆论热点,校园贷、砍头息、不当催收、多头借贷、用户信息泄露等相关新闻不断冲击公众神经。

正是因为这类现金贷负面的层出不穷,致使整个行业受到讨伐,最终迎来了监管。

在强监管下,行业内一片合规之声……然随着时间的流逝,大量小平台似乎忘记了监管的痛,开始做起了变相现金贷。但这种换汤不换药的做法,终究难逃监管的限制。

业内人士认为,2017年年底的现金贷新规之后,作为行业性风口的现金贷已经不存在了,持牌机构和有意上岸的非持牌机构都不会去触碰红线。但大量的小平台受暴利吸引,会想尽各种各样的方法进行套利,能赚一笔是一笔,不过这终究不是长久之计,在仍旧是监管年的2018年,合规仍是主旋律。

版权

《洞见消费金融》所有内容,均为原创、转载或者编译。转载文章,我们会注明文章作者、来源出处等。如果内容涉及版权问题,请原作者或媒体联系后台,我们会及时更正或删除处理。

曝光

有任何平台投诉问题,都可关注下方或发邮件描述详细情况,一旦核实,第一时间曝光!

:ailiubanbian

邮箱:

蚂蚁金服完成140亿美元融资|持牌消金吃罚单成常态

又一家车贷平台停业清盘|滴滴互金布局浮出水面

“科技”属性已成业内香饽饽|5月互金行业现冰火两重天

本账号已入驻:

今日头条/天天快报/UC头条/凤凰号/搜狐号/

一点资讯/东方头条/雪球/财经头条/快传号

撰稿∣冷山

编辑∣凌晨

?本文版权归“洞见消费金融”所有

部分图片来自网络

声明:本文不构成投资建议