居民短期贷款骤降在2月表现突出。央行数据显示,2月当月住户部门贷款减少4133亿元,其中,短期贷款减少4504亿元

文/《财经》记者张威

编辑/袁满

“最多可借30万,最高免息15天”

“开门红政策已经放宽!预估您的备用金有元”

“恭喜您的额度继续提升,给到您元的预审额,并免除手续费”

………

近期越来越多的银行向其零售客户发送短信,提醒贷款额度提升,并动之以手续费减免,招揽办理贷款业务。面对银行的频频召唤,有人在朋友圈感慨:各银行喊我“速加杠杆”。

发出贷款群呼的并非只有小银行,某国有大行以发送短信的方式,向客户推荐一款可线上申请的消费贷款产品。该行业务经理告诉《财经》记者,用户在该行APP可直接申请,审核通过后额度当日到账。

一向以贷款审核严谨著称的银行机构,如今频频主动提升额度、降低收益来揽客,背后有其新的逻辑。

受疫情影响,银行稳抓时机向客户推荐线上贷款产品,而透过央行最新公布的金融数据,则可以更好地理解银行的上述做法。

央行数据显示,前两个月住户部门贷款增加2209亿元,其中,短期贷款减少5653亿元,中长期贷款增加7862亿元。居民部门短期贷款主要用于个人消费,其中装修、旅游等信用卡透支等都涵盖在内。业内人士指出,作为广义信贷增长的重要支撑因素之一,消费贷款尤其是居民住房按揭贷款下滑,使得广义信贷增长承压。

短期贷款骤降

居民短期贷款骤降在2月表现更为明显。

央行数据显示,2月当月住户部门贷款减少4133亿元,其中,短期贷款减少4504亿元,中长期贷款增加371亿元。

住户部门短期贷款与长期贷款是什么概念?据接近央行的专业人士向《财经》记者表示,居民短期贷款多数是个人消费贷款,装修、旅游的信用卡透支等都涵盖在内,居民的中长期贷款则主要是购房按揭贷款,以及少量的购车贷款。

上述接近央行的专业人士指出,这次短期贷款减少,主要是疫情影响了人们的消费需求;而中长期贷款相比以往也减少很多,这是住房销售萎缩引起的。“不过,从目前情况来看,存在居民短期贷款转变为房贷的情况,所以,短期贷款减少还隐含了住房贷款的减少。”

一家大行业务人士向《财经》记者表示,银行贷款交易量大幅下滑的同时,贷款不良率却抬升,这对银行收入影响大。“信用卡贷款不良比较严重,估计严重的银行每月得涨十个亿。”

事实上,即便没有疫情影响,银行信用卡质量已在持续恶化,以交行、招行、浦发、平安为例,2019年6月末信用卡贷款不良率分别为2.49%、1.3%、2.38%和1.37%,分别较年初上升0.97、0.19、0.57和0.05个百分点,信用卡不良贷款余额则分别较年初增长47%、33%、34%和12%。

上述大行业务人士指出,住房按揭贷款不良并不见得比信用卡好。一位金融研究人士指出,住房贷款的影响还没有显现出来,因为住房贷款的流程是,1月份买房办贷款,2月份贷款批下来。“而2月份销售基本停了,3月份房贷数据体现则会更为直观。”

在银行业务工作人员来看,客户一旦正常复工,信用卡还款在短时间内容易解决,而对于一些有几套住房,房屋出租受限的住房用户,住房按揭贷款则面临一定的压力。

消费贷的希望

在上述背景下,快速审批的消费贷款,成为银行扩大贷款规模、稀释不良贷款的一个希望。“而且,消费贷的收益也不错,面向的客户都是行里资信较好的客户。”上述大行业务人士指出。

公开报道显示,包括工行、建行、招行在内的大行正在展开消费贷惊喜促销。其中,以工行未来,其宣布3月底之前,将其消费贷产品“融e借”向全部用户新增贷款执行统一年利率4.35%。

“在疫情时期,银行借机向客户推荐自己的线上消费贷款产品也是可以理解的,而且因为是比较好的时点。”上述客户经理说到。

什么类型的客户说银行此轮营销公关的重点?一家股份制银行零售业务负责人告诉《财经》记者,银行会有数据分析,对客户进行精准营销。“在具体的数据分析中,银行主要参考客户的不动产、个人收入以及合理资金需求等方面。”

另外一家股份行分行行长则表示,他们在向客户推荐贷款产品之前,主要会参考个人征信,这是一个重要的参考因素。此外,通过此前积累的数据评估客户的还款能力以及未来发展能力。

对于一些拥有比较好的还款资质,却没有收到银行消费贷款推送的客户,银行的人则表示,该客户的手机号此前可能没有被他人(营销机构不一定是银行)所利用。

个人消费贷款在银行中的地位如何?上述分行行长介绍,该业务是零售业务收入和利润的主要来源,也是银行争取客户、提升客户价值的重要渠道,属于银行经营管理微观层面。

目前多家银行的线下消费贷款利率并未出现明显变化,一位国有大行分行行长介绍,该行目前消费贷款利率大概为基准利率上浮30,年贷款利率在6.37%左右。但是受疫情影响,一些银行已经适当延长客户还本付息时间,并不计逾期利息、不计不良。

不过,依然有银行的人担心,银行力推消费贷款产品,会有一大堆钱进入企业经营和股市里。相比于小企业经营贷款,个人消费贷款审批手续简单,放款时间更快。所以,在真实的资金使用中,消费贷款实则包括了小企业主以申请消费贷为名,将贷款资金用于企业经营。

因为,尽管国家出台多项政策支持中小企业发展、复工,但是小企业贷款依然相对比较困难,而且多数贷款需要抵押物。

银行是有严格的风控措施的,某大行业务人士告诉记者,他们在线上提供客户贷款,提供的只是额度,客户只有进行真实消费才可以用这笔资金进行支付。

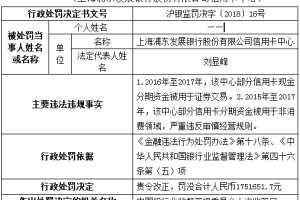

对此,监管部门也在严厉整治。例如在2020年3月5日,因存在个人消费贷款贷后管理不尽职的违法违规行为,广发银行股份有限公司广州分行收到来自广东银保监局下发的行政处罚决定书,合计被罚款40万元。

防止信贷塌方

金融四十人论坛高级研究员张斌比较担心信贷塌方,因为信贷决定了全社会大家口袋里有多少钱,新增购买力怎么样,总需求怎么样。

在过去广义信贷增长里面,两个最核心推动力量包括:第一个是居民消费信贷,最重要的就是住房抵押贷款。另外一个核心推动力量是与企业相关,与基建相关的贷款。这两个贷款是我们过去广义信贷增长两个非常重要的支撑,这两个支撑同时下来,广义信贷可能面临很大的压力。

“需要密切关注高频的信贷数据,如果信贷数据下得太惨,对接下来的经济复苏也会带来影响。”张斌说。

长江证券首席经济学家伍戈对此表示认同“在撑广义信贷过程中,基础货币的投放包括定向降准的使用或许还是值得期待的,这时候总量货币工具的运用比价格工具更加重要或者紧迫性更强。”

为此,张斌建议,中央政府应尽快发行1-1.5万亿特别国债,填补商业信贷下降的缺口,保持广义信贷稳定增长。

对于3月份的金融数据,上述金融研究员指出,还是要看接下来的房地产销售情况,如果这个不恢复,信贷也随之下降。

3月10日,国务院总理李克强主持召开国务院常务会议,明确抓紧出台普惠金融定向降准措施,并额外加大对股份制银行的降准力度;发挥好再贷款再贴现政策作用;多措并举稳外贸稳外资;进一步畅通产业链资金链推动各环节协同复工复产等。

目前,金融机构平均存款准备金率为9.9%,第一档大型银行为12.5%,第二档中型银行为10.5%,第三档小型银行为7%。分析认为,我国存款准备金率存在下调空间。

在整体货币政策方面,瑞银宏观预计年内央行还会再降准100个基点、进一步下调MLF利率10个基点,企业和政府债券发行量也有望走强,这应能推动2020年整体信贷增速反弹至12.5%左右。同时,预计在CPI明显回落后,央行可能会下调存款基准利率不超过25个基点。

▲点击图片查看更多疫情报道

责编|蒋丽

本文为《财经》杂志原创文章,未经授权不得转载或建立镜像。如需转载,请在文末留言申请并获取授权。