01

花呗接入征信系统后

拒绝授权,会影响花呗使用

听到花呗接入央行征信系统的消息后,很多人第一反应可能是拒绝授权。

那么如果真的拒绝授权,花呗还可以正常使用吗?

如果选择授权,之后的每一笔消费记录都会被上报吗?

就这两个问题,官方给出了明确的答复。

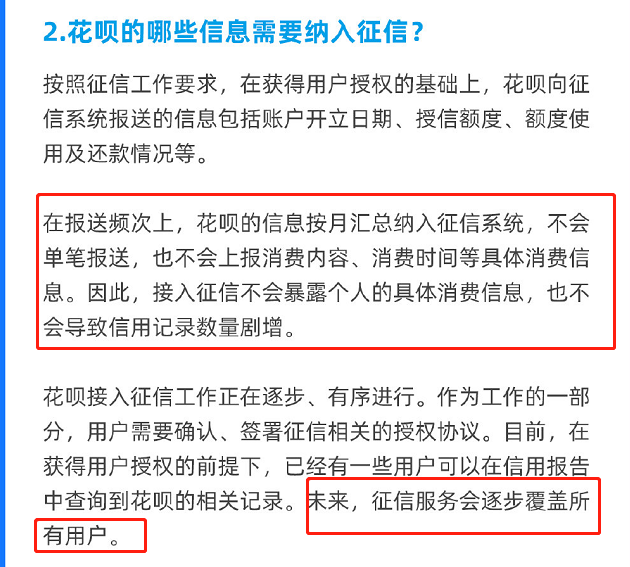

Q1若用户迟迟不选择升级,则可能会影响花呗的使用。未来花呗征信服务会全面覆盖所有用户,这就意味着,征信授权势在必行,如果你想继续使用花呗,就必须得同意征信授权,否则后期一定会影响使用。Q2基本信息、花呗额度以及还款情况将会以月度为单位上报央行征信系统。用户同意授权升级花呗服务后,在报送频次上,花呗的信息按月汇总纳入征信系统,不会单笔报送,不会导致信用记录数量剧增。

02

花呗接入征信系统后

信贷审批将会受到影响

此前就有传闻称,个人花呗被纳入征信系统会导致在银行贷款困难,这是真的吗?

搞明白这一点,我们要先知道影响银行贷款的主要原因是什么?

影响银行贷款的主要原因是用户的多头借贷、过度借贷、借贷逾期等不良信贷行为。

所以,从这几个方面来看,花呗纳入征信系统或将影响信贷审批。

01花呗逾期影响征信

一方面,如果不按时还款,逾期的记录会被纳入征信系统,而长期、多次的逾期行为会在银行评估用户信用时产生负面影响。

02影响负债考核

要知道,目前金融机构在审核用户信息的时候,有一个考核重点就是负债率,而这里所说的负债,包括目前大家所欠的贷款,信用卡,各种网贷,消费贷的透支余额。

所以,如果我们使用花呗较多,甚至采用分期还款,这些债务都会在个人征信报告上显示出来,就增大了我们的负债率,进而有影响贷款的审批。

03互联网信贷“被鄙视”

除此以外,传统商业银行当中一直存在一条“鄙视链”。

即:过多使用像花呗这类互联网信贷类产品,可能会对用户申请传统商业银行的房贷、信贷等审批及额度造成不利影响。

这些都会直接影响到我们的信贷审批。

03

花呗接入征信系统后

不逾期是最好的使用法则

花呗全面接入央行征信系统代表着个人征信系统的覆盖场景逐渐补全。

而征信报告作为我们的经济“身份证”,客观且全面地记录了个人的信用活动,包括偿还贷款、偿还信用卡等情况。个人用户如出现逾期等不良现象,将会影响到个人生活的方方面面,比如房贷、出行、就业等。

根据央行征信的要求,个人信用信息会保留五年,如果出现逾期,从还清欠款的那天开始计算,5年之后这笔不良征信才会消除掉。

所以,在花呗接入央行征信之后,建议大家不要随便逾期,保持良好的使用记录,量入为出,合理利用信贷工具,否则会直接影响到自己的征信。

关于花呗全面接入央行征信系统

你还有其他的疑问或看法吗

欢迎在评论区留言

或者私信我们哦