来源:雪球

一、基本情况

美国银行(BankofAmerica)创建于1968年10月,总部现设在美国北卡罗来纳州的夏洛特市,是美国四大银行之一。该行的成立可以追溯到1784年的马萨诸塞州银行,是美国第二个历史最悠久的银行。在金融危机中趁机并购美林证券,从此商业银行和投资银行两翼齐飞,具备了与摩根大通较量的资本。目前有员工20万人。

美国银行是伯克希尔的第二大持仓股。2019年末伯克希尔持有美国银行9.48亿股,占总股本10.54%,为美国银行第一大股东,第二、三大股东分别为先锋和贝莱德。

1.经营情况概览

资产规模、营收和总市值规模均排名全美第二,近三年均营收增长9.43%,得益于连续的股本回购EPS增长较快。目前PB0.8(经过昨日下跌后0.74),PE8.11。

2.管理情况概览

ROE和ROA保持较高水平,其中ROA自18年以来攀升至1%之上,达到巴菲特眼中的优秀银行水准。不良率仅0.52%,拨备覆盖率194%,均是同业优秀水平。息差2.42%处于美国银行业平均水平,资本充足率较高。

二、经营情况

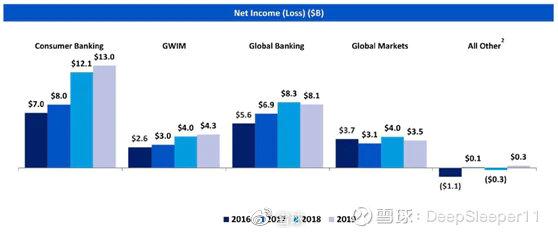

如图所示,美国银行业务板块分四大部分:零售金融、财富投资管理(美林证券和财富管理)、全球金融(公司业务)、金融市场(固收和权益)。营收贡献最大的是零售金融,也是增速最快的板块。下面是几项经营数据:

1.用户

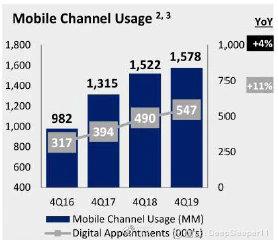

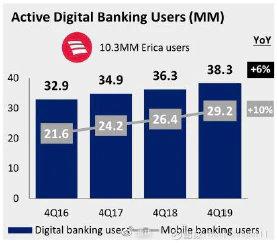

美国银行拥有6600万用户,电子银行渠道3827万活跃用户(前一年3626万),其中有2917万移动活跃用户(前一年2643万)。

相对于美国的总人口,这一用户规模是相当多的。国内龙头招行零售客户1.2亿、月活用户4600万,大约均为美国银行的一倍。另外拥有300万中小企业主,处于行业领先。

2.存款

存款规模稍落后于富国,排名美国第三位,近三年的存款增长速度为4%、5.3%、4%,增长情况在七大行中是不错的。

存款占总负债的比例为66%,存款的主力是NOW账户和货币市场存款账户资金,占比80%。

3.财富管理

财富管理规模3万亿美元,增长16%。其中私人银行管理4896亿美元,美林管理的资产2.5万亿,分类情况为:AUM亿,经纪和其它亿,存款2631亿,贷款1793亿。

对比国内优秀同业,招行管理零售资产规模6.8万亿,约1万亿美元。如果美国银行剔除收购的美林证券客户证券经纪部分和存贷款部分,则与招行AUM规模相当。

三、业务结构

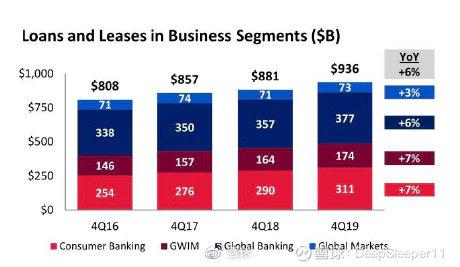

全部贷款中,公司贷款余额6353亿、零售贷款余额4658亿。

1.零售信贷结构

按揭占比50%、房屋抵押贷款9%、信用卡21%、车贷和资产支持证券贷款占比19%,结构上看比较令人放心。

区域分布上加州占比约40%以上,然后是纽约、佛罗里达、德州等发达地区。

2.公司贷款结构

贷款占81%、衍生产品6%、信用证6%、信贷资产等投资5%,传统的贷款占比更高,复杂结构和高风险的衍生产品和投资产品占比低。

按行业分类与中国完全不同:前五大为资管基金、房地产、资本货物、金融公司、政府公共教育,占比分别为11.2%、11%、7%、7%、7%。国内主要的信贷投放行业制造、批发零售,美国银行占比都在5%以内。

从国别来看,非美国信贷占比10%多一点,前三大为英国、德国、中国。

四、资产质量

1.零售资产质量

零售不良贷款20亿,零售不良率0.64%。

零售逾期30天以上贷款57.7亿,占比1.24%。

按揭贷款不良率0.68%,信用卡逾期90天以上占比1.1%。

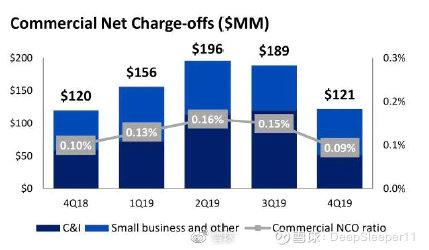

2.公司资产质量

在5176亿公司贷款中,不良贷款只有15亿(增长4亿),公司不良贷款率0.29%,逾期90天以上贷款只有2.5亿,逾期90天贷款占比0.05%。这意味着不良偏离度只有16.7%。

在上述15亿的不良贷款中,有94%是有资产抵押的。当年新增不良20亿有点高,但这两年收回的不良贷款也有15亿,看来不良贷款处于较快的动销过程中。同时也能看出,不良贷款的认定非常真实,很多即期划入的,在下一期就被调出了。

另外,重组贷款有21亿,较年初增长3亿,其中正常类12亿,不良类9亿。即使将重组贷款中的正常类算入不良,那么修正后不良27亿,修正后不良率0.52%。

美国银行披露了一个净坏账率,也就是内部评估确认难以收回的贷款,一般是逾期180天以上的贷款,类似国内五级分类最后一档“损失类”,这一净坏账率仅有0.09%。结果相当的惊人,且不说中国银行业分类是否真实,国内多数银行报表损失类占比均在0.3%-0.5%。

3.拨备

102亿拨备中有39%是计提信用卡拨备,32%是计提公司贷款拨备,11%是计提的商业地产贷款拨备,从另一个侧面印证了公司贷款资产质量确实很好,也就是说978亿信用卡贷款规模计提37亿、5176亿规模的公司贷款只计提36亿拨备。公司贷款拨备覆盖率大约为36亿/15亿=240%,整体的拨备覆盖率为102/(15+20)=291%。

总体资产质量评价:资产分类真实,资产质量优秀,拨备计提充足,信用卡贷款质量处于正常水平,公司贷款质量令人放心。良好的资产质量,离不开美国经济基本面的强势复苏,也受益于近年来美国银行资产结构优化。

五、问题和不确定性

1.宏观经济

银行的估值与美国经济基本面高度相关,历史上美国银行最低PB到达0.1倍,为09年金融危机期间。美国的降息,会给美国银行业非息收入带来重大冲击,另外疫情的全面爆发所引发的基本面前景不确定性,也为美国银行业绩蒙上也阴影。

2.业务结构

总收入构成中利息收入54%、非息收入46%。在四大行中,非息收入占比与摩根一起处于最高水平。表面看似乎在一定程度上抵御降息冲击,但实际上剥开看,非息收入中美林的经纪服务收入占1/3,做市和投行费占1/3,剩下的真正的银行中收服务只占1/3。也就是说,在总收入中,来自证券业务收入达到了30%,这样的收入结构同样会受到金融危机的影响。

3.商誉减值

金融危机后的几年四大行大量收购,导致账面商誉价值巨大,其中美国银行商誉最高,净资产比例26%在四大行中也是最高的。如果疫情下业绩不达预期,未来可能有减值的可能。

六、估值

目前美国银行股处于急速下跌中,美国银行、摩根、花旗、富国的PB分别为0.74、1.16、0.5和0.66。

类比一下国内银行的话,摩根就像招行,全面领先;美国银行就像建行,属于价格便宜的次优选择;花旗像极了平安,靠资产业务驱动,负债成本太高;富国则是一时遇到困难的好学生兴业。

我的观点一直是,选银行一定选好银行,所以国内银行我选择了招行和建行,美国银行股如果要选,那么我会优先考虑美国银行和摩根大通。

2019年4季度伯克希尔通过行使认股权证的方式增持美国银行,当时的股价约为28-30美元,PB约为1.1倍至1.2倍。近日大跌之前,老巴就在买入纽约梅隆银行,经历几次熔断后,我猜老巴又举起了猎枪。

作者:DeepSleeper11链接:来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

举报/反馈