消费金融兴起,提供消费金融业务的机构迎来了风口。

目前国内提供消费金融业务的机构从参与主体来看,主要分为五类:银行、消费金融公司、电商平台、分期购物平台、P2P平台及小贷公司和线下贷款中介公司。

消费金融业务本就是银行零售业务的重要一环。线上依靠发放大额贷款,线下有信用卡的大面积覆盖。银行在在车贷、房贷等大额贷款中占据绝对的优势,仍是目前的参与主体。

与此同时,消费金融公司近年异军突起。银监会非银行金融机构监管部主任毛宛苑表示,到2016年10月已经批准开业的消费金融企业16家,有3家批于筹备,还有3家在走流程就是审核之中,还有不少家属于辅导阶段。行业整体已实现盈利,未来还将有一批消费金融公司批筹。截至2016年9月末,消费金融公司行业平均不良贷款率4.11%,贷款拨备率4.18%,风险处合理可控范围。

然而,目前P2P和线下贷款中介公司游离在监管之外,并无合法营运牌照,对消费金融行业构成威胁。清华大学中国与世界经济研究中心认为,消费金融业务尚处于摸索过程中,后期相关法律法规亟待出台和完善。马上消费金融创始人兼CEO赵国庆向经济观察报记者表示,部分机构的监管套利不可持续,目前监管已明确会实行穿透式管理,预计对非持牌公司所面临的监管氛围比过去更加严峻。

16家消费金融公司不如一家平安普惠?

“根据测算,中国消费总额大概占到GDP的46%,但是这一块的增长非常的快,拉动GDP占到了71%。”清华大学中国与世界经济研究中心李稻葵教授表示,消费增长还有潜力。

“消费金融公司应运而生,顺势发展,具有重要社会价值。截至2016年3季度末,消费金融公司发放贷款余额970.29亿元。”12月15日,毛宛苑在银监会例行发布会上表示,消费金融社会影响力还不算大,主要原因是行业起步较晚,16家公司中近半数开业时间尚不足一年半,开业初期主要为夯实发展基础与业务试水阶段,尚未进入稳定的业务增长与盈利期,特色产品与品牌认知也在逐步形成当中,行业发展尚有较大空间。

12月16日,在由清华大学中国与世界经济研究中心主办的2016年第二届中国消费金融论坛上,毛宛苑表示,截至2016年9月末,消费金融行业资产总额1077.23亿元(持牌消费金融公司),贷款余额970.29亿元,平均不良贷款率4.11%,贷款拨备率4.18%,因具有“无抵押、无担保”、“小额分散”、面向中低收入者的展业特点,风险处合理可控范围。

清华大学中国与世界经济研究中心认为,持牌消费金融公司由于其专业性和正规性(纳入监管)使得他们能够专注地围绕消费者的需求开发出更具有特征的消费金融产品,并且具备较为安全的风险管理体系和业务流程控制体系。

与上述16家机构相比,平安普惠的数据俨然成为了第一梯队的领跑者,目前平安普惠无抵押贷款业务期末余额、全年无抵押贷款放款量双双突破千亿,有抵押业务超过500亿,互联网产品超过250亿。预计全年将达到1800亿左右。而无抵押贷款的信贷损失率大概是3%左右。

与正规持牌消费金融机构相比,互联网消费金融体系的消费金融业务则更为灵活。“消费金融需要与消费场景对接,如果消费者没有信用卡,会为几百块至几千块钱去消费金融公司办理业务吗?”一位来自百度金融人士向记者表示,消费金融业务应该提高用户体验性,与银行、消费金融公司等传统金融机构相比,互联网公司更接近用户,也更为简单快捷,让用户非常自然地接纳并使用一项此前并不熟悉的金融新业务。

乐信集团首席风控官刘华年认为,场景+金融的创新模式、将电商平台商品毛利和金融服务相结合,打造价格竞争力;高效专业的风控引擎打造优质资产;同时通过多元化的资金渠道,降低资金成本。这些都是打造互联网消费金融机构定价优势的组成因素。随着这类机构在大数据、人工智能、机器学习等新技术智能化系统搭建方面的投入,风控效率方面也将高于业内平均水平。

正在起飞的信用卡

“信用卡是商业银行创新最活跃的领域。”中国工商银行董事长易会满称。

目前中国银行业信用卡业务已构建了覆盖工薪阶层、大学生、出国旅行群体、高净值财富人群、小微商户、私家车主、网购一族等各类群体的信用卡产品体系。近年大中型银行手机信用卡,大都实现了苹果和安卓系统手机的“全覆盖”,全面支持线下“近场”挥卡支付和线上“远场”一键支付。

中国人民银行《2016年第三季度支付体系运行总体情况》显示,截至第三季度末,全国信用卡和借贷合一卡在用发卡数量共计4.96亿张,同比增长10.41%,环比增长4.83%。人均持有信用卡0.33张。信用卡逾期半年未偿信贷总额537.50亿元,环比增长11.85%,占信用卡应偿信贷余额的1.51%,占比较上季度末上升0.08个百分点。以此推算,信用卡应偿信贷余额为3.56万亿元。

工商银行相关负责人介绍说,截至11月底该行信用卡发卡量已经超过1.2亿张。

今年4月,中国人民银行发布《中国人民银行关于信用卡业务有关事项的通知》,根据通知精神,2017年1月1日后,放开免息还款期最长不能超过60天、最低还款额不能低于10%的限制,由发卡行自主决定;信用卡透支利率有望下浮30%,同时以“违约金”取代“滞纳金”;完善了信用卡预借现金业务,持卡人通过ATM提现的每卡每日累计额由2000元提高至1万元。

相对于当前开展消费金融的其它机构而言,信用卡的优势将进一步扩大。中信银行、民生银行、光大银行正计划开展信用卡业务公司化改制,并将设立信用卡公司。但此事还需相关监管机构核准,中信银行有望成为首个成立信用卡子公司的银行。据中信银行信用卡中心总经理吕天贵透露,监管机构正在研究,具体时间有待于银监会进一步细化监管政策以后方可。

一旦中信银行成立信用卡子公司,其它银行或将陆续跟进,信用卡子公司将无疑获得更多自主决定业务的空间,信用卡产品或将进一步细化,产品功能的设计将更加多样化,或实行免息期长短“因人而已”、利息多少“因卡而已”等具体措施。甚至可能将独立上市。

穿透式监管

在目前提供消费金融业务的机构中,除银行、消费金融公司、小贷公司外,互联网消费金融机构、线下贷款中介机构大都未持有牌照。

“部分机构的监管套利不可持续,目前监管已明确会实行穿透式管理,预计对非持牌公司所面临的监管氛围比过去更加严峻。”赵国庆表示,从一个企业的生命周期去看,套利是短期的,红利反倒是长期的。

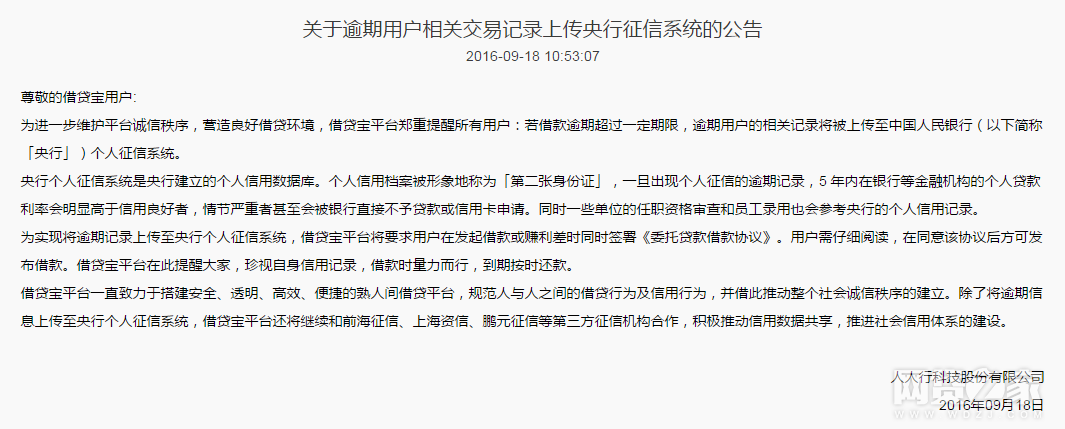

目前很多未持牌的消费金融机尚未接入央行征信系统,致使金融消费者在这类机构上的贷款未能在央行征信报告上有所体现,这样容易造成征信的不精确性,预计下一步监管会加紧这方面的投入。清华大学中国与世界经济研究中心认为,消费金融业务需要建立完备的个人征信体系、大力发展多层次资本市场,拓宽消费金融公司融资途径等。

今年3月25日,在中国互联网金融协会成立会议上,中国人民银行副行长潘功胜强调,对于互联网金融应该实施穿透式监管,同时要实施功能监管,按照业务性质明确监管责任,堵塞监管漏洞,消除监管空白,实现金融风险监管全覆盖。

全国人大财经委副主任委员、清华大学五道口金融学院院长吴晓灵认为,对于金融产品创新应以满足社会投融资和风险控制的基本需求为主,让金融产品回归为经济实体服务、简约透明。在监管上就应实行穿透式的监管,要看到最终投资人和融资人。

10月13日,国务院办公厅正式发布《互联网金融风险专项整治工作实施方案》首次提出“穿透式”监管办法,要求透过表面判定业务本质属性、监管职责和应遵循的行为规则与监管要求。

人民银行有关负责人表示,“穿透式”监管方式,就是要透过表面现象看清业务实质,把资金来源、中间环节与最终投向穿透联接起来,综合全流程信息来判断业务性质,并执行相应的监管规定。