疫情持续反复,最近的经济形势可谓不容乐观,不确定的大环境也给人们家庭生活带来了很大的影响。就像这次的上海,多少人收入锐减,可房贷车贷,该有的开销,却一样也不能少,生活成本可能还不降反升。房贷还好,满足条件可向银行申请延期还款,但车贷、花呗、信用卡......怎么办?无论身处哪个行业,无论人生位于什么阶段,都需要一笔资金储备,以应对家庭现金流不足的问题。

疫情持续反复,最近的经济形势可谓不容乐观,不确定的大环境也给人们家庭生活带来了很大的影响。就像这次的上海,多少人收入锐减,可房贷车贷,该有的开销,却一样也不能少,生活成本可能还不降反升。房贷还好,满足条件可向银行申请延期还款,但车贷、花呗、信用卡......怎么办?无论身处哪个行业,无论人生位于什么阶段,都需要一笔资金储备,以应对家庭现金流不足的问题。 前阵子,一个客户手头有点紧,临时需要周转,扒拉了一下手上的资产:一部分现金作为必备的生活费,这个不能动,日常开销都靠它;一部分银行定期存款,就算只用一点,拿出来后,利息就没了;一部分之前买的自动续存的理财产品,收益稳定,取出来后,再也买不到保本保息的好产品了;一部分在股票基金里,这时候拿出来肯定影响未来收益,严重影响“回血”速度,坚决不能动;最后把眼睛放在了之前买的一张保单上,好像有个“保单贷款”功能来着,看看能不能周转一下。

前阵子,一个客户手头有点紧,临时需要周转,扒拉了一下手上的资产:一部分现金作为必备的生活费,这个不能动,日常开销都靠它;一部分银行定期存款,就算只用一点,拿出来后,利息就没了;一部分之前买的自动续存的理财产品,收益稳定,取出来后,再也买不到保本保息的好产品了;一部分在股票基金里,这时候拿出来肯定影响未来收益,严重影响“回血”速度,坚决不能动;最后把眼睛放在了之前买的一张保单上,好像有个“保单贷款”功能来着,看看能不能周转一下。

我一看这现金价值,心头一紧/(ㄒoㄒ)/~~很多储蓄险早期的现金价值并不高,买前一定要擦亮眼睛。

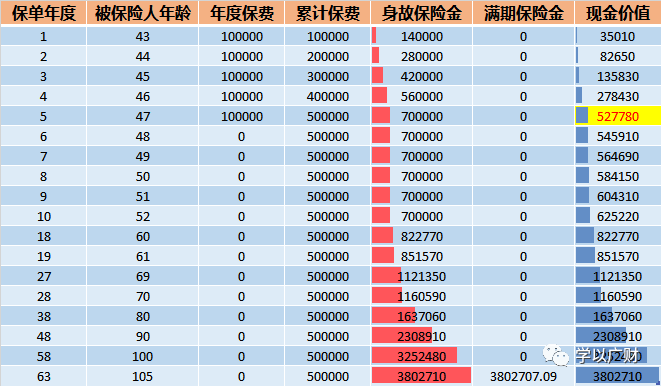

看看下面这款我一直推荐的增额终身寿险,五年交完就能回本了,保额还按照3.5%复利递增,回本后随时可以取用,未来利率下行,已经长期锁定了这3.5%的增速。 如果遇到像上边朋友类似的情况,需要临时资金周转一下的话,可以考虑保单贷款,享受当前现金价值80%的额度,五年期交50万,第五年就能贷出42万多。保单贷款的特点保单贷款,就是指投保人将所持有的符合条件的保单质押给保险公司,按照保单现金价值的一定比例获得资金的一种借贷方式。保单质押贷款过程中,如保单仍为有效状态,所提供的保障并不会受到影响,也就是说保单自身的3.5%复利增值不受影响,继续成长。一是额度上限高。如果保单的现金价值较高,贷款额度可以达到可观的额度。二是流程简便。符合保单贷款条件的情况下,一般申请后经审核无误1-3个工作日,最快当天到账,不需任何抵押,而且现在电子化非常方便,无需前往现场柜台办理。三是期限灵活。保单贷款的期限灵活,一般为6个月,可随时提前还款,满期后可以只付利息,长期持有贷款。

如果遇到像上边朋友类似的情况,需要临时资金周转一下的话,可以考虑保单贷款,享受当前现金价值80%的额度,五年期交50万,第五年就能贷出42万多。保单贷款的特点保单贷款,就是指投保人将所持有的符合条件的保单质押给保险公司,按照保单现金价值的一定比例获得资金的一种借贷方式。保单质押贷款过程中,如保单仍为有效状态,所提供的保障并不会受到影响,也就是说保单自身的3.5%复利增值不受影响,继续成长。一是额度上限高。如果保单的现金价值较高,贷款额度可以达到可观的额度。二是流程简便。符合保单贷款条件的情况下,一般申请后经审核无误1-3个工作日,最快当天到账,不需任何抵押,而且现在电子化非常方便,无需前往现场柜台办理。三是期限灵活。保单贷款的期限灵活,一般为6个月,可随时提前还款,满期后可以只付利息,长期持有贷款。 四是不限制使用范围。不限制资金的使用范围和用途,干什么都可以,没有限制。五是利率低。保单贷款的利率各家都有所差异,大致在年化5%左右,算上不间断3.5%复利增加,实际利率也就在2%左右。六是保单贷款不进征信系统。保单贷款隐秘性强,不计入个人征信,不影响个人其他贷款。需要注意的问题一个是保单贷款只适用于临时资金周转的情况下使用。若将保单贷款用于其他高风险的投资,将会面临巨额损失的风险,这与保单的安全稳定的初衷背道而驰。

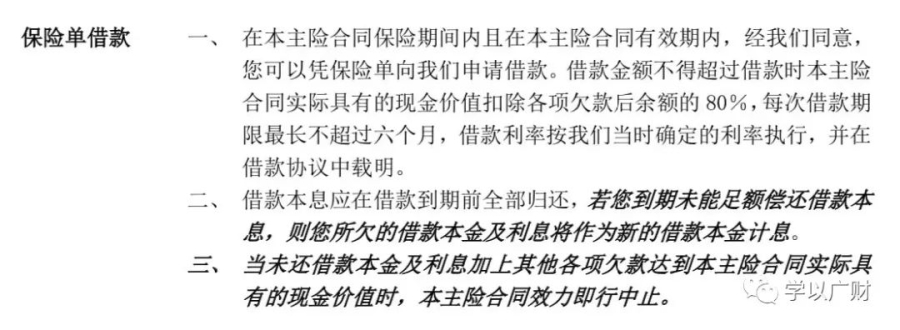

四是不限制使用范围。不限制资金的使用范围和用途,干什么都可以,没有限制。五是利率低。保单贷款的利率各家都有所差异,大致在年化5%左右,算上不间断3.5%复利增加,实际利率也就在2%左右。六是保单贷款不进征信系统。保单贷款隐秘性强,不计入个人征信,不影响个人其他贷款。需要注意的问题一个是保单贷款只适用于临时资金周转的情况下使用。若将保单贷款用于其他高风险的投资,将会面临巨额损失的风险,这与保单的安全稳定的初衷背道而驰。 一个是怎样实现付息连续贷?保单贷款约定:若在保单周年日前逾期未付利息,则所有应付而未付的利息将并入贷款本金中计算利息。即6个月的基础期限内未及时还款的话,下一个贷款周期就会将上一个周期的利息也作为本金。那就是变成了对自己不利的“利滚利”,长期如此会有保单现金价值枯竭的风险,保单也可能会中止并可能失效。在每个还款节点将利息还完,始终保持初始贷款的额度,就实现了只还利息,可以更加灵活的持有贷款。有的小伙伴担心到期忘记了怎么办,参考人人需要一个免费的保单管家,专属管家帮你搞定一切,随时提醒??

一个是怎样实现付息连续贷?保单贷款约定:若在保单周年日前逾期未付利息,则所有应付而未付的利息将并入贷款本金中计算利息。即6个月的基础期限内未及时还款的话,下一个贷款周期就会将上一个周期的利息也作为本金。那就是变成了对自己不利的“利滚利”,长期如此会有保单现金价值枯竭的风险,保单也可能会中止并可能失效。在每个还款节点将利息还完,始终保持初始贷款的额度,就实现了只还利息,可以更加灵活的持有贷款。有的小伙伴担心到期忘记了怎么办,参考人人需要一个免费的保单管家,专属管家帮你搞定一切,随时提醒??

总结

看起来流动性最高的股票、基金,以为随时可以买卖,但套牢后不甘心割肉、伺机待涨时舍不得预期收益,并没有给客户提供相应的流动性。反而是看起来流动性较差的储蓄险,本以为放进去了拿不出,却有这么一项灵活的功能,给客户提供了流动性的选择。